¬ертикальный анализ показывает структуру средств предпри€ти€ и их источников и позвол€ет перейти к относительным оценкам, чтобы проводить хоз€йственные сравнени€ экономических показателей де€тельности предпри€тий, различающихс€ по величине использованных ресурсов, и сглаживать вли€ние инфл€ционных процессов, искажающих абсолютные показатели финансовой отчетности.

¬ертикальный анализ баланса проводитс€ по схеме: определ€етс€ дол€ посто€нных и текущих активов в итоге баланса; далее рассматриваетс€ их структура, определ€етс€ дол€ инвестированного капитала и текущих пассивов в итоге баланса и их структура; вы€вл€ютс€ причины изменений структуры баланса.

¬ертикальный анализ предполагает изучение соотношени€ разделов и статей баланса, т.е. их структуру. ¬ертикальный анализ проводитьс€ при помощи аналитической таблицы и предполагает изучение изменений удельных весов статей актива и пассива баланса с целью прогнозировани€ изменени€ их структуры.

¬ертикальный анализ дополн€ет горизонтальный анализ. ¬ертикальный анализ, как и горизонтальный широко используют при проведении межхоз€йственных сравнений.

Ќа практике интерпретаци€ результатов вертикального и горизонтального анализа взаимосв€зано в единое целое.

ƒл€ проведени€ вертикального анализа составим аналитические таблицы.

ј “»¬џ |

01.01.2013 |

01.01.2014 |

»зменение удельного веса в % |

||

—тоимость тыс. руб. |

”дельный вес актива в общей величине актива. % |

—тоимость. тыс. руб |

”дельный вес актива в общей величине актива. % |

||

ќборотные активы |

|||||

ƒенежные средства |

396 |

53,7 |

708 |

68,2 |

14,5 |

раткосрочные финансовые вложени€ |

0 |

0 |

0 |

0 |

|

ƒебиторска€ задолженность |

11 |

1,5 |

24 |

2,3 |

0,8 |

јвансы поставщикам |

0 |

0 |

0 |

0 |

0 |

«апасы |

236 |

32 |

214 |

22,6 |

-9,4 |

Ќƒ— |

0 |

0 |

0 |

0 |

0 |

ѕрочие оборотные активы |

8 |

1,1 |

8 |

0,8 |

-0,3 |

ќборотные активы всего |

643 |

87,2 |

946 |

91,1 |

3,9 |

II.¬не оборотные активы |

|||||

ƒолгосрочные финансовые вложени€ |

56 |

7,6 |

56 |

5,4 |

-2,2 |

ќсновные средства |

38 |

5,2 |

36 |

3,5 |

-1,7 |

в т.ч. незавершенное капитальное строительство |

0 |

0 |

0 |

0 |

0 |

Ќематериальные активы |

0 |

0 |

0 |

0 |

0 |

ѕрочие вне оборотные активы |

0 |

0 |

0 |

0 |

|

¬не оборотные активы, всего |

94 |

12,7 |

92 |

8,9 |

-3,9 |

јктивы всего |

737 |

100 |

301 |

100 |

0 |

¬ структуре активов баланса ќќќ " Ѕриз" значительна€ дол€ принадлежит оборотным активам. Ќа начало 2012г величина оборотных активов составила 87,2% от их общей величины, а на конец года Ц 91,1%. ѕрослеживаетс€ тенденци€ увеличени€ доли этого вида активов.

¬ структуре оборотных активов в ќќќ " Ѕриз" преобладали денежные средства, дол€ которых по состо€нию на начало 2013г составл€ла 53,7%. ¬ течение 2013г произошло увеличение денежных средств и их дол€ на конец 2013г составила 68,2%.–ост доли денежных средств свидетельствует с одной стороны об улучшении ликвидности в ќќќ " Ѕриз", а с другой стороны - о недостаточно эффективном их использовании.

«начительный удельный вес в оборотных активах на 01.01.2013г имели товарные запасы Ц30,9%. «а рассматриваемый период наблюдаетс€ тенденци€ их уменьшени€ в оборотных активах ќќќ " Ѕриз".

—ледующим видом оборотных активов со значительным удельным весом была дебиторска€ задолженность. Ќа 01.01.2013г удельный вес этого вида активов составл€л 1,5%, к концу 2013г удельный вес увеличилс€ на 0,8%..

“аким образом, оборотные активы организации ќќќ " Ѕриз" характеризуютс€ большой долей денежных средств, незначительной долей товарных запасов и наличием авансов, выданных поставщикам, что ухудшает ликвидность текущих активов.

ƒол€ вне оборотных активов ќќќ "Ѕриз " на начало 2013г составл€ла 12,8%, а на 01.01.2014г только 8,9%.ѕрослеживаетс€ тенденци€ уменьшени€ доли этого вида актива.

ќсновное снижение удельного веса этого вида активов произошло в части уменьшени€ удельного веса основных средств на 1,7%. ”меньшение удельного веса основных средств св€зано в основном с ликвидацией устаревшего оборудовани€.

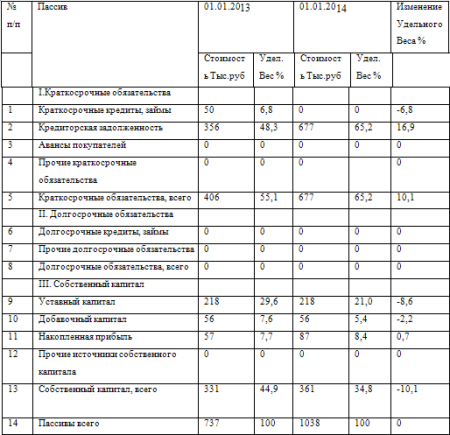

¬ состав пассивов входит собственный капитал и краткосрочные об€зательства. ѕоэтому по удельному весу пассивов можно сделать вывод об изменении источников финансово-хоз€йственной де€тельности ќќќ "Ѕриз"

бухгалтерский баланс финансовый актив

«а анализируемый период в ќќќ " Ѕриз" происходило снижение доли собственного капитала с 44,9% до 34,8%.—ледует отметить, что содержание доли собственного капитала ниже 50% €вл€етс€ нежелательным, так как организаци€ будет в большей степени завесить от лиц, предоставивших ему займы, ссуды и кредиты.

ƒолгосрочных об€зательств ќќќ "Ѕриз" в рассматриваемый период не имело. ≈сли принимать во внимание возможность замены краткосрочных об€зательств долгосрочными, то преобладание краткосрочных источников в структуре заемных средств €вл€етс€ негативным фактом, который характеризует ухудшение структуры баланса и повышение риска утраты финансовой устойчивости.

”дельный вес краткосрочных об€зательств в анализируемом периоде увеличилс€ на 10,1% в общем объеме пассивов ќќќ " Ѕриз".

Ќа конец анализируемого периода об€зательства ќќќ " Ѕриз" полностью состо€ли из кредиторской задолженности, в структуре которых преобладали задолженность перед бюджетом и прочими кредиторами. Ќа 01.01.2014г кредиторска€ задолженность составл€ла 65,2% от суммарных об€зательств организации. Ёто на 16,9% больше удельного веса данного вида пассивов в кредиторской задолженности на начало анализируемого периода( 48,3).

¬ структуре кредиторской задолженности значительный удельный вес приходитс€ на прочих кредиторов. ѕо данному виду пассива произошло увеличение удельного веса на 15,1%. Ёто говорит о том, что организаци€ не смогла мобилизовать внутренние ресурсы на оплату кредиторской задолженности.

“аким образом на основании проведенного горизонтального и вертикального анализа можно сказать, что финансово-хоз€йственна€ де€тельность ќќќ " Ѕриз" не способствовала увеличению его собственного капитала. ќднако рост краткосрочной кредиторской задолженности говорит о том, что ќќќ "Ѕриз" испытывает недостаток в собственных оборотных средствах, и ее текуща€ де€тельность финансировалась в основном за счет привлеченных средств.