Гражданский кодекс предусматривает два вида перемены лиц в обязательстве, а именно: уступку права требования, когда изменяется кредитор, и перевод долга, при котором происходит замена должника.

Под уступкой права (требования) понимается соглашение, в силу которого одна сторона - первоначальный кредитор передает другой стороне - новому кредитору право (требование) исполнения обязательства третьим лицом - должником, а новый кредитор приобретает это право (требование) от первоначального кредитора на условиях, не ухудшающих положение должника.

Стороны договора именуются должник и кредитор.

При этом должником является лицо, которое обязано исполнить обязательства.

Кредитором является лицо, имеющее право требовать от должника исполнения его обязанности.

Обращаем внимание на различия между цессией и переводом долга, потому что на практике встречались случаи, когда по договору цессии третьему лицу передавалась кредиторская задолженность организации. Конечно же, таких ошибок допускать нельзя.

Что же собой представляет уступка требования?

Уступка права требования долга имеет второе название - цессия.

Соответственно стороны именуются следующим образом:

- первоначальный кредитор - цедент;

- новый кредитор - цессионарий;

- должник - цессионар.

Правовое регулирование договора цессии осуществляется на основании параграфа 1 гл. 24 ч. 1 Гражданского кодекса РФ.

Право (требование), принадлежащее кредитору на основании обязательства, может быть передано им другому лицу по сделке (уступка требования) или перейти к другому лицу на основании закона (ст. 382 ГК РФ).

Таким образом, требование может перейти к цессионарию на основании договора, т.е. в добровольном порядке по соглашению сторон, а также на основании закона, т.е. в принудительном порядке.

По закону переход прав (требований) возникает, например, в результате универсального правопреемства в правах кредитора, по договорам поручительства, по договорам страхования, в процессе реорганизации предприятия.

Приведем примеры перехода прав по закону согласно ст. 387 ГК РФ.

Под универсальным правопреемством, в порядке которого объекты гражданских прав могут свободно отчуждаться или переходить от одного лица к другому, понимаются, в частности, наследование и реорганизация юридического лица (п. 1 ст. 129 ГК РФ).

При реорганизации юридического лица в форме присоединения к нему другого юридического лица первое из них считается реорганизованным с момента внесения в Единый государственный реестр юридических лиц записи о прекращении деятельности присоединенного юридического лица (абз. 2 п. 4 ст. 57 ГК РФ).

При присоединении юридического лица к другому юридическому лицу к последнему переходят права и обязанности присоединенного юридического лица в соответствии с передаточным актом (п. 2 ст. 58 ГК РФ).

При наследовании имущество умершего (наследство, наследственное имущество) переходит к другим лицам в порядке универсального правопреемства (п. 1 ст. 1110 ГК РФ). В состав наследства входят принадлежащие наследодателю на день открытия наследства имущественные права и обязанности. При этом не могут перейти в порядке наследования обязанности, неразрывно связанные с личностью наследодателя (например, обязанности поручителя), а также иные обязанности, переход которых в порядке наследования не допускается ГК РФ или иными законами.

К поручителю, исполнившему обязательство должника, переходят права кредитора по этому обязательству в том объеме, в котором поручитель удовлетворил требование кредитора. Поручитель вправе также потребовать уплаты процентов и возмещения иных убытков, понесенных в связи с исполнением обязательства должника (ст. 365 ГК РФ).

В соответствии со ст. 350 ГК РФ залогодатель, не являющийся должником, вправе выполнить обязательство последнего перед кредитором. В этом случае все права кредитора по обязательству переходят к залогодателю.

К страховщику, выплатившему страховое возмещение, переходит в пределах выплаченной суммы право требования, которое страхователь (выгодоприобретатель) имеет к лицу, ответственному за убытки, возмещенные в результате страхования (ст. 965 ГК РФ).

Преимущественное право на покупку акций закрытого акционерного общества в соответствии с п. 3 ст. 7 Федерального закона от 26.12.1995 N 208-ФЗ "Об акционерных обществах" (в ред. от 05.02.2007 N 13-ФЗ) принадлежит его акционерам.

При нарушении преимущественного права лицо требует реализации его через суд, а если договор уже заключен с другим лицом, то выдвигается требование о переводе на себя права по договору.

Правила о переходе прав кредитора к другому лицу не применяются к регрессным требованиям (абз. 2 п. 1 ст. 382 ГК РФ).

Регрессные требования - это право требования у должника возмещения ранее погашенных обязательств.

Разница между цессией и регрессным требованием состоит в том, что при передаче права по договору цессии не возникает нового требования с новым сроком исковой давности.

Регрессное требование влечет возникновение нового обязательства, с появлением которого прекращается первоначальное обязательство и появляется новое.

Для перехода к другому лицу прав кредитора не требуется согласия должника, если иное не предусмотрено законом или договором (п. п. 2, 3 ст. 382 ГК РФ).

Рассмотрим случаи, при которых требуется согласие должника на передачу долга, а именно:

- когда личность кредитора имеет существенное значение для должника (п. 2 ст. 382, п. 2 ст. 388 ГК РФ);

- когда необходимость получения согласия продиктована условиями договора между первоначальным кредитором и должником;

- когда необходимость получения согласия предусмотрена в законе.

Статьей 383 ГК РФ установлен запрет на переход к другому лицу прав, неразрывно связанных с личностью кредитора. Это касается, например, требований об алиментах и о возмещении вреда, причиненного жизни или здоровью, и других подобных требований.

Запрет на передачу прав может вытекать из договора между кредитором и должником, в котором может быть прямо указано запрещение передачи прав по данному договору третьим лицам.

Право первоначального кредитора переходит к новому кредитору в том объеме и на тех условиях, которые существовали к моменту перехода права. В частности, к новому кредитору переходят права, обеспечивающие исполнение обязательства, а также другие связанные с требованием права, в том числе право на неуплаченные проценты (ст. 384 ГК РФ). Новому кредитору переходят права требовать штрафы, санкции, предусмотренные основным договором, без изменения условий основного договора.

Следует отметить, что важное значение для сторон соглашения о переуступке имеет вопрос уведомления должника. Должник вправе не исполнять обязательство новому кредитору до представления ему доказательств перехода требования к этому лицу (ст. 385 ГК РФ).

При этом, если должник не был письменно уведомлен о состоявшемся переходе прав кредитора к другому лицу, новый кредитор несет риск вызванных этим для него неблагоприятных последствий. В этом случае исполнение обязательства первоначальному кредитору признается исполнением надлежащему кредитору.

В п. 10 Обзора практики рассмотрения споров, связанных с применением норм о неосновательном обогащении (Информационное письмо Президиума ВАС РФ от 11.01.2000 N 49), указано, что сумма, полученная первоначальным кредитором от должника по требованию, которое было уступлено новому кредитору, признается неосновательно полученной. Возложение на нового кредитора риска последствий ненаправления должнику письменного уведомления не означает освобождения прежнего кредитора от обязанности передать новому кредитору неосновательно полученное.

Следовательно, первоначальный кредитор обязан суммы, полученные от должника, передать новому кредитору.

Первоначальный кредитор обязан передать документы, удостоверяющие право требования, новому кредитору, а также сообщить сведения, имеющие значение для осуществления требования.

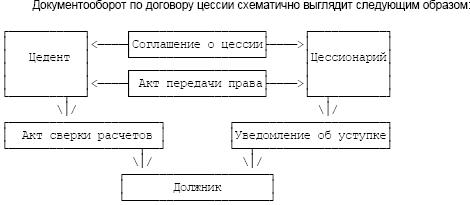

Какие документы должен передать цедент? Это договор между должником и цедентом, все дополнительные соглашения к данному договору, приложения, первичные документы в зависимости от характера сделки, такие, как накладные, акты выполненных работ (оказанных услуг), акты приемки-передачи имущества, акты сверки расчетов между цедентом и должником, товарно-транспортные накладные или другие первичные документы, подтверждающие перевозку, счета-фактуры и т.п.

Цедент отвечает перед цессионарием за недействительность переданного требования, гарантирует достоверность переданных документов согласно ст. 390 ГК РФ, но не отвечает за неисполнение этого требования должником. Исключением является случай, когда первоначальный кредитор принял на себя поручительство за должника перед новым кредитором.

Уведомление должнику о совершенной цессии обязательно следует осуществлять в письменной форме, а вот какой стороной - законодательно не установлено, следовательно, этот вопрос должен быть разрешен в соглашении об уступке.

Цессионарий после получения права (требования) должен предоставить доказательства перехода прав должнику. Такими доказательствами являются заверенные копии договоров уступки, уведомление или третий вариант соглашения об уступке. Соглашение может быть также составлено тремя сторонами с участием должника.

Должник вправе выдвигать против требования цессионария возражения, которые он имел против цедента к моменту получения уведомления о переходе прав по обязательству к цессионарию (ст. 386 ГК РФ).

Уступка требования совершается в той же форме, в которой совершается сделка. Если сделка совершается в простой письменной форме, то для совершения уступки достаточно простой письменной формы. Если сделка совершается в нотариальной форме или договор подлежит государственной регистрации, то уступка совершается также в нотариальной форме или регистрируется в органах, в которых регистрировалась сделка.

Договор цессии может быть возмездным. Если говорить бухгалтерским языком, то это не что иное, как продажа дебиторской задолженности. Ведь дебиторская задолженность - это такой же актив, как, например, товар. И если организация передает один актив - дебиторскую задолженность - третьему лицу, а взамен получает другой актив, например деньги, то эту операцию следует рассматривать как реализацию. Поэтому в бухгалтерском учете цессия отражается аналогично продаже других активов.

Итак, предположим, у организации имеется дебиторская задолженность, возникшая при реализации товаров, работ, услуг или при осуществлении каких-то финансовых сделок. Срок исковой давности по этой задолженности еще не истек, но по тем или иным причинам организация решает продать эту задолженность. Как и при реализации любого другого актива, организация в результате продажи дебиторской задолженности может получить либо прибыль, либо убыток в зависимости от того, получит ли она от покупателя актив, больший или меньший по стоимости, чем эта задолженность. При этом само обязательство должника перед новым кредитором - цессионарием сохраняется в той же величине, в какой оно существовало перед прежним кредитором - цедентом.

Допустим, организация продала товары на сумму 118 000 руб., в том числе 18 000 руб. -НДС. В дальнейшем, до момента оплаты товаров покупателем, организация продала право требования к нему третьей стороне за 177 000 руб. В этом случае цедент получает от цессионария сумму большую, чем мог бы пол учить от покупателя товаров, т.е. дебиторская задолженность продана с прибылью.

Зачем цессионарий покупает задолженность за большие деньги, чем она на самом деле стоит? Причины для этого могут быть разные. Возможно, эта организация заинтересована в том, чтобы иметь возможность как-то влиять на покупателя товаров, а может быть, она рассчитывает на взыскание штрафа с покупателя.

Пунктом 7 ПБУ 9/99 "Доходы организации", утвержденного Приказом Минфина России от 06.05.1999 N 32н, предусматривается, что прочими доходами являются поступления от продажи активов, отличных от денежных средств, продукции, товаров.

Согласно п. 11 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н, прочими расходами являются расходы, связанные с продажей активов, отличных от денежных средств, товаров, продукции.

Поскольку реализацию дебиторской задолженности нельзя отнести к обычной деятельности организации, то связанные с этой сделкой доходы и расходы относятся к прочим и учитываются на счете 91 "Прочие доходы и расходы".

По кредиту счета 91 в составе прочих доходов учитывается доход от реализации требования третьему лицу, а по дебету счета 91 в корреспонденции со счетом 62 - "номинальная" величина задолженности. Заметьте, в этой схеме присутствует начисление НДС.

Нужно сказать, что Налоговый кодекс прямо не предусматривает обязанности продавца товаров начислять НДС при реализации задолженности по оплате этих товаров третьему лицу. Напротив, если посмотреть ст. 155 НК РФ, регламентирующую порядок определения налоговой базы при реализации имущественных прав, то можно прийти к выводу, что начислять НДС нужно только при дальнейшей реализации задолженности.

При уступке денежного требования, вытекающего из договора реализации товаров (работ, услуг), операции, по реализации которых подлежат обложению НДС, налоговая база по операциям реализации указанных товаров (работ, услуг) определяется как стоимость этих товаров (п. 1 ст. 155 НК РФ).

Налоговая база при уступке новым кредитором, получившим денежное требование, вытекающее из договора реализации товаров (работ, услуг), операции, по реализации которых подлежат налогообложению, определяется как сумма превышения сумм дохода, полученного новым кредитором при последующей уступке требования или при прекращении соответствующего обязательства, над суммой расходов на приобретение указанного требования (п. 2 ст. 155 НК РФ). То есть организация, которая приобрела дебиторскую задолженность у продавца товаров, а затем продала ее третьему лицу, должна начислить НДС с прибыли от этой операции. А сам продавец товаров при реализации задолженности НДС не уплачивает, поскольку он уже уплатил налог при продаже товаров.

Однако налоговые органы с такой точкой зрения не соглашаются. Они настаивают на том, что если дебиторская задолженность по оплате товаров продается с прибылью, то с этой прибыли продавцу товаров необходимо исчислить и уплатить НДС. При этом они, как правило, ссылаются на положения ст. 162 НК РФ, согласно которой в налоговую базу включаются все полученные организацией денежные средства, связанные с оплатой товаров.

Поэтому если организация стремится к тому, чтобы минимизировать налоговые риски и любой ценой избежать споров с налоговыми органами, то уплачивать НДС при продаже дебиторской задолженности ей придется. При этом следует применять расчетную ставку налога -18/118, а счет-фактуру составлять в одном экземпляре.

Таким образом, в нашем примере, сумма НДС составит 9000 руб., а прибыль от реализации права требования - 50 000 руб.

Расчет:

177 000 - 118 000 = 59 000 руб.

59 000 руб. x 18/118 = 9000 руб.

177 000 - 118 000 - 9000 = 50 000 руб.

В налоговом учете дох од от реализации дебиторской задолженности признается на дату подписания акта по договору уступки требования. В нашем случае этот доход будет равен величине оплаты, полученной от цессионария, за вычетом НДС, т.е. составит 168 000 руб. Расход, признаваемый в целях налогообложения прибыли, будет равен обязательству покупателя по оплате товаров и составит 118 000 руб. Таким образом, бухгалтерская прибыль в данном случае будет соответствовать налоговой.

Расчет:

177 000 - 9000 = 168 000 руб.

168 000 - 118 000 = 50 000 руб.

А теперь представим, что дебиторская задолженность была реализована не с прибылью, а с убытком - за 80 000 руб. Нужно сказать, что чаще всего требование уступается именно на таких условиях, когда цедент получает от цессионария сумму меньшую, чем он мог бы пол учить от своего должника. Это обусловлено тем, что в результате сделки цедент получает "живые" деньги уже сейчас, в то время как погашение дебиторской задолженности состоится только через определенное время. Кроме того, дебиторская задолженность, как правило, продается в том случае, когда у кредитора существуют достаточно обоснованные сомнения в том, что в ближайшем будущем она будет погашена.

Итак, дебиторская задолженность уступается с убытком. В этом случае обязанности по начислению НДС у цедента не возникает. Все остальные бухгалтерские проводки - те же, что и при реализации с прибылью, с той только разницей, что в данном случае финансовый результат (убыток в сумме 38 000 руб.) отражается проводкой Дебет 99 - Кредит 91.

Расчет:

80 000 - 118 000 = -38 000 руб.

А вот в налоговом учете убыточной уступки требования существуют некоторые особенности. Статья 279 Налогового кодекса предполагает два варианта учета убытка от реализации дебиторской задолженности в зависимости от того, наступил или нет срок платежа по договору, на основании которого эта задолженность возникла, т.е. по договору реализации товаров, работ или услуг. Если срок платежа по этому договору еще не наступил, то цедент имеет право учесть убыток единовременно. Но только в размере, не превышающем суммы процентов, которую цеденту пришлось бы уплатить за пользование денежными средствами, равными доходу от продажи задолженности в течение срока со дня уступки права требования до даты платежа по договору реализации товаров. Если применить это условие к нашему примеру и предположить, что срок оплаты товаров покупателем наступает через два месяца после даты уступки требования, то получится, что цедент вправе учесть убыток, не превышающий сумму процентов, которую ему нужно уплатить за пользование 80 000 руб. в течение двух месяцев. При этом величина процентов определяется с учетом ограничений, предусмотренных ст. 269 НК РФ.

Особенности учета процентов по долговым обязательствам в составе расходов при исчислении налога на прибыль регламентирует ст. 269 НК РФ. При отсутствии сопоставимых обязательств или по выбору налогоплательщика предельная величина процентов, которую можно учесть в составе расходов, принимается равной ставке рефинансирования ЦБ РФ, увеличенной в 1,1 раза, - по кредитам в рублях, и 15% - по кредитам в иностранной валюте (п. 1 ст. 269 НК РФ). В настоящее время ставка рефинансирования составляет 10,5% годовых (Телеграмма ЦБ РФ от 26.01.2007 N 1788-У).

Таким образом, в приведенном примере предельная величина убытка от реализации дебиторской задолженности, которую цедент может учесть при исчислении налога на прибыль, составит 1518,9 руб. (при условии, что два месяца составляют 60 дней).

Расчет:

80 000 руб. x 10,5% x 1,1 : 365 дней x 60 дней = 1518,9 руб.

Если же срок оплаты за товары уже наступил, то убыток от уступки требования полностью учитывается в составе внереализационных расходов. Но при этом 50% убытка включаются в состав расходов на дату уступки, а оставшиеся 50% - по истечении 45 календарных дней с этой даты.

Обращаем внимание еще на один фактор признания убытков. При исчислении налога на прибыль убытки приравниваются к расходам. И, как и любые другие расходы, они должны быть экономически обоснованы. То есть организация всегда должна быть готова доказать, что продажа дебиторской задолженности с убытком была для нее выгодна или что в результате этого убытка организация смогла избежать еще больших потерь в будущем. Обосновать эту выгоду вполне возможно. Например, организация может стремиться к тому, чтобы пополнить оборотные средства, которые принесут ей дополнительные выгоды, или просто избавиться от задолженности не совсем надежного покупателя. Так или иначе, у организации должны быть подготовлены соответствующие расчеты, объяснительные записки, приказы, распоряжения, которые подтверждают обоснованность цессии и которые можно будет при необходимости предъявить представителям налоговых органов. Иначе у организации возникнут достаточно серьезные налоговые риски по налогу на прибыль.

Рассмотрим порядок учета у цессионария. Цессионарий учитывает приобретенный им "уникальный товар" - дебиторскую задолженность в составе финансовых вложений по стоимости, равной фактическим затратам на ее приобретение, т.е. определенной исходя из той суммы, которую он уплатил цеденту. Это вытекает из положений п. п. 8 и 9 ПБУ 19/02 "Учет финансовых вложений", утвержденного Приказом Минфина России от 10.12.2002 N 126н, согласно которым финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости. Первоначальной стоимостью финансовых вложений, приобретенных за плату, признается сумма фактических затрат организации на их приобретение.

Далее возможны два варианта развития событий. Либо цессионарий предъявляет задолженность к погашению должнику, либо продает ее другому лицу, т.е. переуступает по еще одному договору цессии. И в том, и в другом случае дальнейшее движение задолженности будет отражено через счет 91. По кредиту этого счета отражается доход от погашения или продажи задолженности, а по дебету - списывается ее стоимость. Если в результате сделки организация получает прибыль, то величина этой прибыли включается в налоговую базу по НДС. Согласно п. 2 ст. 155 НК РФ налоговая база по НДС при уступке новым кредитором, пол учившим денежное требование, вытекающее из договора реализации товаров (работ, услуг), операции, по реализации которых подлежат налогообложению, определяется как сумма превышения сумм дохода, полученного новым кредитором при последующей уступке требования или при прекращении соответствующего обязательства, над суммой расходов на приобретение указанного требования.

Предположим, цессионарий за 80 000 руб. приобретает у цедента право требования к третьей организации на 118 000 руб., а затем предъявляет это требование к погашению в полном объеме и получает от должника требуемую сумму денег.

Если в результате погашения задолженности цессионарием был получен убыток, то обязанности по начислению НДС не возникает. Но появляются проблемы с признанием убытков в налоговом учете. Если организация сначала покупает задолженность, а затем продает ее с убытком, то она должна быть готова объяснить, в чем именно заключается экономическое обоснование ее действий. Об этом нужно думать в первую очередь, а уж затем следить за соблюдением требований ст. 279 НК РФ.

Так, согласно п. 3 ст. 279 НК РФ при дальнейшей реализации права требования долга налогоплательщиком, купившим это право требования, указанная операция рассматривается как реализация финансовых услуг. Доход (выручка) от реализации финансовых услуг определяется как стоимость имущества, причитающегося этому налогоплательщику при последующей уступке права требования или прекращении соответствующего обязательства. При этом при определении налоговой базы налогоплательщик вправе уменьшить доход, полученный от реализации права требования, на сумму расходов по приобретению указанного права требования долга.

Каким образом можно обосновать убытки? Например, организация за 100 руб. приобрела требование на 90 руб., потому что рассчитывала взыскать с должника штрафные санкции и получить 120 руб., но в итоге получила только 90. Но ведь предпринимательская деятельность всегда связана с риском. Поэтому в данном случае убытки вполне обоснованны, но эта обоснованность должна быть подтверждена документально. А на практике очень часто встречаются ситуации, когда организация получает убыток по договору цессии, а никаких документов, обосновывающих эти убытки, предъявить не может. Конечно же, такие ситуации приводят к налоговым спорам.

Позиция чиновников по этому вопросу такова, что нельзя учесть убытки, полученные цессионарием при дальнейшей реализации или погашении задолженности, приобретенной по договору цессии, при исчислении налога на прибыль (см. Письма Минфина России от 20.04.2006 N 03-03-04/2/112, УМНС России по г. Москве от 04.08.2004 N 24-11/51137).

Как уже отмечалось, при продаже дебиторской задолженности с убытком у цедента не возникает обязанности по начислению НДС. В связи с этим иногда высказывается мнение, что у цедента появляется обязанность по ведению раздельного учета расходов, относящихся к облагаемым и не облагаемым НДС операциям. Но автор считает такое мнение необоснованным. Ведь реализация дебиторской задолженности с убытком не является операцией, не облагаемой НДС, поскольку цедент должен был бы начислить НДС, если бы получил прибыль от сделки. Это облагаемая операция, при которой отсутствует налоговая база. Поэтому обязанности по ведению раздельного учета в данном случае не возникает.

Под уступкой права (требования) понимается соглашение, в силу которого одна сторона - первоначальный кредитор передает другой стороне - новому кредитору право (требование) исполнения обязательства третьим лицом - должником, а новый кредитор приобретает это право (требование) от первоначального кредитора на условиях, не ухудшающих положение должника.

Стороны договора именуются должник и кредитор.

При этом должником является лицо, которое обязано исполнить обязательства.

Кредитором является лицо, имеющее право требовать от должника исполнения его обязанности.

Обращаем внимание на различия между цессией и переводом долга, потому что на практике встречались случаи, когда по договору цессии третьему лицу передавалась кредиторская задолженность организации. Конечно же, таких ошибок допускать нельзя.

Что же собой представляет уступка требования?

Уступка права требования долга имеет второе название - цессия.

Соответственно стороны именуются следующим образом:

- первоначальный кредитор - цедент;

- новый кредитор - цессионарий;

- должник - цессионар.

Правовое регулирование договора цессии осуществляется на основании параграфа 1 гл. 24 ч. 1 Гражданского кодекса РФ.

Право (требование), принадлежащее кредитору на основании обязательства, может быть передано им другому лицу по сделке (уступка требования) или перейти к другому лицу на основании закона (ст. 382 ГК РФ).

Таким образом, требование может перейти к цессионарию на основании договора, т.е. в добровольном порядке по соглашению сторон, а также на основании закона, т.е. в принудительном порядке.

По закону переход прав (требований) возникает, например, в результате универсального правопреемства в правах кредитора, по договорам поручительства, по договорам страхования, в процессе реорганизации предприятия.

Приведем примеры перехода прав по закону согласно ст. 387 ГК РФ.

Под универсальным правопреемством, в порядке которого объекты гражданских прав могут свободно отчуждаться или переходить от одного лица к другому, понимаются, в частности, наследование и реорганизация юридического лица (п. 1 ст. 129 ГК РФ).

При реорганизации юридического лица в форме присоединения к нему другого юридического лица первое из них считается реорганизованным с момента внесения в Единый государственный реестр юридических лиц записи о прекращении деятельности присоединенного юридического лица (абз. 2 п. 4 ст. 57 ГК РФ).

При присоединении юридического лица к другому юридическому лицу к последнему переходят права и обязанности присоединенного юридического лица в соответствии с передаточным актом (п. 2 ст. 58 ГК РФ).

При наследовании имущество умершего (наследство, наследственное имущество) переходит к другим лицам в порядке универсального правопреемства (п. 1 ст. 1110 ГК РФ). В состав наследства входят принадлежащие наследодателю на день открытия наследства имущественные права и обязанности. При этом не могут перейти в порядке наследования обязанности, неразрывно связанные с личностью наследодателя (например, обязанности поручителя), а также иные обязанности, переход которых в порядке наследования не допускается ГК РФ или иными законами.

К поручителю, исполнившему обязательство должника, переходят права кредитора по этому обязательству в том объеме, в котором поручитель удовлетворил требование кредитора. Поручитель вправе также потребовать уплаты процентов и возмещения иных убытков, понесенных в связи с исполнением обязательства должника (ст. 365 ГК РФ).

В соответствии со ст. 350 ГК РФ залогодатель, не являющийся должником, вправе выполнить обязательство последнего перед кредитором. В этом случае все права кредитора по обязательству переходят к залогодателю.

К страховщику, выплатившему страховое возмещение, переходит в пределах выплаченной суммы право требования, которое страхователь (выгодоприобретатель) имеет к лицу, ответственному за убытки, возмещенные в результате страхования (ст. 965 ГК РФ).

Преимущественное право на покупку акций закрытого акционерного общества в соответствии с п. 3 ст. 7 Федерального закона от 26.12.1995 N 208-ФЗ "Об акционерных обществах" (в ред. от 05.02.2007 N 13-ФЗ) принадлежит его акционерам.

При нарушении преимущественного права лицо требует реализации его через суд, а если договор уже заключен с другим лицом, то выдвигается требование о переводе на себя права по договору.

Правила о переходе прав кредитора к другому лицу не применяются к регрессным требованиям (абз. 2 п. 1 ст. 382 ГК РФ).

Регрессные требования - это право требования у должника возмещения ранее погашенных обязательств.

Разница между цессией и регрессным требованием состоит в том, что при передаче права по договору цессии не возникает нового требования с новым сроком исковой давности.

Регрессное требование влечет возникновение нового обязательства, с появлением которого прекращается первоначальное обязательство и появляется новое.

Для перехода к другому лицу прав кредитора не требуется согласия должника, если иное не предусмотрено законом или договором (п. п. 2, 3 ст. 382 ГК РФ).

Рассмотрим случаи, при которых требуется согласие должника на передачу долга, а именно:

- когда личность кредитора имеет существенное значение для должника (п. 2 ст. 382, п. 2 ст. 388 ГК РФ);

- когда необходимость получения согласия продиктована условиями договора между первоначальным кредитором и должником;

- когда необходимость получения согласия предусмотрена в законе.

Статьей 383 ГК РФ установлен запрет на переход к другому лицу прав, неразрывно связанных с личностью кредитора. Это касается, например, требований об алиментах и о возмещении вреда, причиненного жизни или здоровью, и других подобных требований.

Запрет на передачу прав может вытекать из договора между кредитором и должником, в котором может быть прямо указано запрещение передачи прав по данному договору третьим лицам.

Право первоначального кредитора переходит к новому кредитору в том объеме и на тех условиях, которые существовали к моменту перехода права. В частности, к новому кредитору переходят права, обеспечивающие исполнение обязательства, а также другие связанные с требованием права, в том числе право на неуплаченные проценты (ст. 384 ГК РФ). Новому кредитору переходят права требовать штрафы, санкции, предусмотренные основным договором, без изменения условий основного договора.

Следует отметить, что важное значение для сторон соглашения о переуступке имеет вопрос уведомления должника. Должник вправе не исполнять обязательство новому кредитору до представления ему доказательств перехода требования к этому лицу (ст. 385 ГК РФ).

При этом, если должник не был письменно уведомлен о состоявшемся переходе прав кредитора к другому лицу, новый кредитор несет риск вызванных этим для него неблагоприятных последствий. В этом случае исполнение обязательства первоначальному кредитору признается исполнением надлежащему кредитору.

В п. 10 Обзора практики рассмотрения споров, связанных с применением норм о неосновательном обогащении (Информационное письмо Президиума ВАС РФ от 11.01.2000 N 49), указано, что сумма, полученная первоначальным кредитором от должника по требованию, которое было уступлено новому кредитору, признается неосновательно полученной. Возложение на нового кредитора риска последствий ненаправления должнику письменного уведомления не означает освобождения прежнего кредитора от обязанности передать новому кредитору неосновательно полученное.

Следовательно, первоначальный кредитор обязан суммы, полученные от должника, передать новому кредитору.

Первоначальный кредитор обязан передать документы, удостоверяющие право требования, новому кредитору, а также сообщить сведения, имеющие значение для осуществления требования.

Какие документы должен передать цедент? Это договор между должником и цедентом, все дополнительные соглашения к данному договору, приложения, первичные документы в зависимости от характера сделки, такие, как накладные, акты выполненных работ (оказанных услуг), акты приемки-передачи имущества, акты сверки расчетов между цедентом и должником, товарно-транспортные накладные или другие первичные документы, подтверждающие перевозку, счета-фактуры и т.п.

Цедент отвечает перед цессионарием за недействительность переданного требования, гарантирует достоверность переданных документов согласно ст. 390 ГК РФ, но не отвечает за неисполнение этого требования должником. Исключением является случай, когда первоначальный кредитор принял на себя поручительство за должника перед новым кредитором.

Уведомление должнику о совершенной цессии обязательно следует осуществлять в письменной форме, а вот какой стороной - законодательно не установлено, следовательно, этот вопрос должен быть разрешен в соглашении об уступке.

Цессионарий после получения права (требования) должен предоставить доказательства перехода прав должнику. Такими доказательствами являются заверенные копии договоров уступки, уведомление или третий вариант соглашения об уступке. Соглашение может быть также составлено тремя сторонами с участием должника.

Должник вправе выдвигать против требования цессионария возражения, которые он имел против цедента к моменту получения уведомления о переходе прав по обязательству к цессионарию (ст. 386 ГК РФ).

Уступка требования совершается в той же форме, в которой совершается сделка. Если сделка совершается в простой письменной форме, то для совершения уступки достаточно простой письменной формы. Если сделка совершается в нотариальной форме или договор подлежит государственной регистрации, то уступка совершается также в нотариальной форме или регистрируется в органах, в которых регистрировалась сделка.

Договор цессии может быть возмездным. Если говорить бухгалтерским языком, то это не что иное, как продажа дебиторской задолженности. Ведь дебиторская задолженность - это такой же актив, как, например, товар. И если организация передает один актив - дебиторскую задолженность - третьему лицу, а взамен получает другой актив, например деньги, то эту операцию следует рассматривать как реализацию. Поэтому в бухгалтерском учете цессия отражается аналогично продаже других активов.

Итак, предположим, у организации имеется дебиторская задолженность, возникшая при реализации товаров, работ, услуг или при осуществлении каких-то финансовых сделок. Срок исковой давности по этой задолженности еще не истек, но по тем или иным причинам организация решает продать эту задолженность. Как и при реализации любого другого актива, организация в результате продажи дебиторской задолженности может получить либо прибыль, либо убыток в зависимости от того, получит ли она от покупателя актив, больший или меньший по стоимости, чем эта задолженность. При этом само обязательство должника перед новым кредитором - цессионарием сохраняется в той же величине, в какой оно существовало перед прежним кредитором - цедентом.

Допустим, организация продала товары на сумму 118 000 руб., в том числе 18 000 руб. -НДС. В дальнейшем, до момента оплаты товаров покупателем, организация продала право требования к нему третьей стороне за 177 000 руб. В этом случае цедент получает от цессионария сумму большую, чем мог бы пол учить от покупателя товаров, т.е. дебиторская задолженность продана с прибылью.

Зачем цессионарий покупает задолженность за большие деньги, чем она на самом деле стоит? Причины для этого могут быть разные. Возможно, эта организация заинтересована в том, чтобы иметь возможность как-то влиять на покупателя товаров, а может быть, она рассчитывает на взыскание штрафа с покупателя.

Пунктом 7 ПБУ 9/99 "Доходы организации", утвержденного Приказом Минфина России от 06.05.1999 N 32н, предусматривается, что прочими доходами являются поступления от продажи активов, отличных от денежных средств, продукции, товаров.

Согласно п. 11 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н, прочими расходами являются расходы, связанные с продажей активов, отличных от денежных средств, товаров, продукции.

Поскольку реализацию дебиторской задолженности нельзя отнести к обычной деятельности организации, то связанные с этой сделкой доходы и расходы относятся к прочим и учитываются на счете 91 "Прочие доходы и расходы".

По кредиту счета 91 в составе прочих доходов учитывается доход от реализации требования третьему лицу, а по дебету счета 91 в корреспонденции со счетом 62 - "номинальная" величина задолженности. Заметьте, в этой схеме присутствует начисление НДС.

Нужно сказать, что Налоговый кодекс прямо не предусматривает обязанности продавца товаров начислять НДС при реализации задолженности по оплате этих товаров третьему лицу. Напротив, если посмотреть ст. 155 НК РФ, регламентирующую порядок определения налоговой базы при реализации имущественных прав, то можно прийти к выводу, что начислять НДС нужно только при дальнейшей реализации задолженности.

При уступке денежного требования, вытекающего из договора реализации товаров (работ, услуг), операции, по реализации которых подлежат обложению НДС, налоговая база по операциям реализации указанных товаров (работ, услуг) определяется как стоимость этих товаров (п. 1 ст. 155 НК РФ).

Налоговая база при уступке новым кредитором, получившим денежное требование, вытекающее из договора реализации товаров (работ, услуг), операции, по реализации которых подлежат налогообложению, определяется как сумма превышения сумм дохода, полученного новым кредитором при последующей уступке требования или при прекращении соответствующего обязательства, над суммой расходов на приобретение указанного требования (п. 2 ст. 155 НК РФ). То есть организация, которая приобрела дебиторскую задолженность у продавца товаров, а затем продала ее третьему лицу, должна начислить НДС с прибыли от этой операции. А сам продавец товаров при реализации задолженности НДС не уплачивает, поскольку он уже уплатил налог при продаже товаров.

Однако налоговые органы с такой точкой зрения не соглашаются. Они настаивают на том, что если дебиторская задолженность по оплате товаров продается с прибылью, то с этой прибыли продавцу товаров необходимо исчислить и уплатить НДС. При этом они, как правило, ссылаются на положения ст. 162 НК РФ, согласно которой в налоговую базу включаются все полученные организацией денежные средства, связанные с оплатой товаров.

Поэтому если организация стремится к тому, чтобы минимизировать налоговые риски и любой ценой избежать споров с налоговыми органами, то уплачивать НДС при продаже дебиторской задолженности ей придется. При этом следует применять расчетную ставку налога -18/118, а счет-фактуру составлять в одном экземпляре.

Таким образом, в нашем примере, сумма НДС составит 9000 руб., а прибыль от реализации права требования - 50 000 руб.

Расчет:

177 000 - 118 000 = 59 000 руб.

59 000 руб. x 18/118 = 9000 руб.

177 000 - 118 000 - 9000 = 50 000 руб.

В налоговом учете дох од от реализации дебиторской задолженности признается на дату подписания акта по договору уступки требования. В нашем случае этот доход будет равен величине оплаты, полученной от цессионария, за вычетом НДС, т.е. составит 168 000 руб. Расход, признаваемый в целях налогообложения прибыли, будет равен обязательству покупателя по оплате товаров и составит 118 000 руб. Таким образом, бухгалтерская прибыль в данном случае будет соответствовать налоговой.

Расчет:

177 000 - 9000 = 168 000 руб.

168 000 - 118 000 = 50 000 руб.

А теперь представим, что дебиторская задолженность была реализована не с прибылью, а с убытком - за 80 000 руб. Нужно сказать, что чаще всего требование уступается именно на таких условиях, когда цедент получает от цессионария сумму меньшую, чем он мог бы пол учить от своего должника. Это обусловлено тем, что в результате сделки цедент получает "живые" деньги уже сейчас, в то время как погашение дебиторской задолженности состоится только через определенное время. Кроме того, дебиторская задолженность, как правило, продается в том случае, когда у кредитора существуют достаточно обоснованные сомнения в том, что в ближайшем будущем она будет погашена.

Итак, дебиторская задолженность уступается с убытком. В этом случае обязанности по начислению НДС у цедента не возникает. Все остальные бухгалтерские проводки - те же, что и при реализации с прибылью, с той только разницей, что в данном случае финансовый результат (убыток в сумме 38 000 руб.) отражается проводкой Дебет 99 - Кредит 91.

Расчет:

80 000 - 118 000 = -38 000 руб.

А вот в налоговом учете убыточной уступки требования существуют некоторые особенности. Статья 279 Налогового кодекса предполагает два варианта учета убытка от реализации дебиторской задолженности в зависимости от того, наступил или нет срок платежа по договору, на основании которого эта задолженность возникла, т.е. по договору реализации товаров, работ или услуг. Если срок платежа по этому договору еще не наступил, то цедент имеет право учесть убыток единовременно. Но только в размере, не превышающем суммы процентов, которую цеденту пришлось бы уплатить за пользование денежными средствами, равными доходу от продажи задолженности в течение срока со дня уступки права требования до даты платежа по договору реализации товаров. Если применить это условие к нашему примеру и предположить, что срок оплаты товаров покупателем наступает через два месяца после даты уступки требования, то получится, что цедент вправе учесть убыток, не превышающий сумму процентов, которую ему нужно уплатить за пользование 80 000 руб. в течение двух месяцев. При этом величина процентов определяется с учетом ограничений, предусмотренных ст. 269 НК РФ.

Особенности учета процентов по долговым обязательствам в составе расходов при исчислении налога на прибыль регламентирует ст. 269 НК РФ. При отсутствии сопоставимых обязательств или по выбору налогоплательщика предельная величина процентов, которую можно учесть в составе расходов, принимается равной ставке рефинансирования ЦБ РФ, увеличенной в 1,1 раза, - по кредитам в рублях, и 15% - по кредитам в иностранной валюте (п. 1 ст. 269 НК РФ). В настоящее время ставка рефинансирования составляет 10,5% годовых (Телеграмма ЦБ РФ от 26.01.2007 N 1788-У).

Таким образом, в приведенном примере предельная величина убытка от реализации дебиторской задолженности, которую цедент может учесть при исчислении налога на прибыль, составит 1518,9 руб. (при условии, что два месяца составляют 60 дней).

Расчет:

80 000 руб. x 10,5% x 1,1 : 365 дней x 60 дней = 1518,9 руб.

Если же срок оплаты за товары уже наступил, то убыток от уступки требования полностью учитывается в составе внереализационных расходов. Но при этом 50% убытка включаются в состав расходов на дату уступки, а оставшиеся 50% - по истечении 45 календарных дней с этой даты.

Обращаем внимание еще на один фактор признания убытков. При исчислении налога на прибыль убытки приравниваются к расходам. И, как и любые другие расходы, они должны быть экономически обоснованы. То есть организация всегда должна быть готова доказать, что продажа дебиторской задолженности с убытком была для нее выгодна или что в результате этого убытка организация смогла избежать еще больших потерь в будущем. Обосновать эту выгоду вполне возможно. Например, организация может стремиться к тому, чтобы пополнить оборотные средства, которые принесут ей дополнительные выгоды, или просто избавиться от задолженности не совсем надежного покупателя. Так или иначе, у организации должны быть подготовлены соответствующие расчеты, объяснительные записки, приказы, распоряжения, которые подтверждают обоснованность цессии и которые можно будет при необходимости предъявить представителям налоговых органов. Иначе у организации возникнут достаточно серьезные налоговые риски по налогу на прибыль.

Рассмотрим порядок учета у цессионария. Цессионарий учитывает приобретенный им "уникальный товар" - дебиторскую задолженность в составе финансовых вложений по стоимости, равной фактическим затратам на ее приобретение, т.е. определенной исходя из той суммы, которую он уплатил цеденту. Это вытекает из положений п. п. 8 и 9 ПБУ 19/02 "Учет финансовых вложений", утвержденного Приказом Минфина России от 10.12.2002 N 126н, согласно которым финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости. Первоначальной стоимостью финансовых вложений, приобретенных за плату, признается сумма фактических затрат организации на их приобретение.

Далее возможны два варианта развития событий. Либо цессионарий предъявляет задолженность к погашению должнику, либо продает ее другому лицу, т.е. переуступает по еще одному договору цессии. И в том, и в другом случае дальнейшее движение задолженности будет отражено через счет 91. По кредиту этого счета отражается доход от погашения или продажи задолженности, а по дебету - списывается ее стоимость. Если в результате сделки организация получает прибыль, то величина этой прибыли включается в налоговую базу по НДС. Согласно п. 2 ст. 155 НК РФ налоговая база по НДС при уступке новым кредитором, пол учившим денежное требование, вытекающее из договора реализации товаров (работ, услуг), операции, по реализации которых подлежат налогообложению, определяется как сумма превышения сумм дохода, полученного новым кредитором при последующей уступке требования или при прекращении соответствующего обязательства, над суммой расходов на приобретение указанного требования.

Предположим, цессионарий за 80 000 руб. приобретает у цедента право требования к третьей организации на 118 000 руб., а затем предъявляет это требование к погашению в полном объеме и получает от должника требуемую сумму денег.

Если в результате погашения задолженности цессионарием был получен убыток, то обязанности по начислению НДС не возникает. Но появляются проблемы с признанием убытков в налоговом учете. Если организация сначала покупает задолженность, а затем продает ее с убытком, то она должна быть готова объяснить, в чем именно заключается экономическое обоснование ее действий. Об этом нужно думать в первую очередь, а уж затем следить за соблюдением требований ст. 279 НК РФ.

Так, согласно п. 3 ст. 279 НК РФ при дальнейшей реализации права требования долга налогоплательщиком, купившим это право требования, указанная операция рассматривается как реализация финансовых услуг. Доход (выручка) от реализации финансовых услуг определяется как стоимость имущества, причитающегося этому налогоплательщику при последующей уступке права требования или прекращении соответствующего обязательства. При этом при определении налоговой базы налогоплательщик вправе уменьшить доход, полученный от реализации права требования, на сумму расходов по приобретению указанного права требования долга.

Каким образом можно обосновать убытки? Например, организация за 100 руб. приобрела требование на 90 руб., потому что рассчитывала взыскать с должника штрафные санкции и получить 120 руб., но в итоге получила только 90. Но ведь предпринимательская деятельность всегда связана с риском. Поэтому в данном случае убытки вполне обоснованны, но эта обоснованность должна быть подтверждена документально. А на практике очень часто встречаются ситуации, когда организация получает убыток по договору цессии, а никаких документов, обосновывающих эти убытки, предъявить не может. Конечно же, такие ситуации приводят к налоговым спорам.

Позиция чиновников по этому вопросу такова, что нельзя учесть убытки, полученные цессионарием при дальнейшей реализации или погашении задолженности, приобретенной по договору цессии, при исчислении налога на прибыль (см. Письма Минфина России от 20.04.2006 N 03-03-04/2/112, УМНС России по г. Москве от 04.08.2004 N 24-11/51137).

Как уже отмечалось, при продаже дебиторской задолженности с убытком у цедента не возникает обязанности по начислению НДС. В связи с этим иногда высказывается мнение, что у цедента появляется обязанность по ведению раздельного учета расходов, относящихся к облагаемым и не облагаемым НДС операциям. Но автор считает такое мнение необоснованным. Ведь реализация дебиторской задолженности с убытком не является операцией, не облагаемой НДС, поскольку цедент должен был бы начислить НДС, если бы получил прибыль от сделки. Это облагаемая операция, при которой отсутствует налоговая база. Поэтому обязанности по ведению раздельного учета в данном случае не возникает.