По своему построению бухгалтерский баланс представляет собой два ряда чисел, итоги которых постоянно равны между собой. Это состояние равновесия - важнейший признак баланса. В учетной практике баланс представляется в виде двусторонней таблицы, левая сторона которой называется активом, а правая - пассивом баланса.

Бухгалтерский баланс отражает состояние имущества предприятия как совокупность:

- материальных ценностей и прав требования, находящихся во владении предприятия (активов)

- прав участников предприятия (собственного капитала) и третьих лиц (заемного капитала) на активы (пассивов).

В состав актива включаются имущество и права. К имуществу относятся различные предметы, имеющие хозяйственную ценность в силу своих физических свойств (деньги, товары, материалы, строения, машины, оборудование). Права делятся на овеществленные и неовеществленные. Овеществленные права связаны с владением какой-либо ценной бумагой, дающей право на получение каких-либо ценностей (векселя, чеки, облигации, акции и т. п.). К неовеществленным правам относятся: долговые требования в виде различных видов дебиторской задолженности и др.; права исключительные, например патент, лицензия, право на фирменный знак; прочие права, вытекающие из незаконченных хозяйственных операций, например затраты, произведенные вперед, или еще не полученные доходы.

В активе различают недвижимое и движимое имущество, паи и акции в других предприятиях (долгосрочные финансовые вложения), оборотные средства (текущие активы), которых еще называют оборотным капиталом.

Составные части актива, количественно измеренные и оцененные, отражаются в бухгалтерском балансе. Число и название этих статей должно быть таким, чтобы было возможно, с одной стороны, судить о характере разнообразных средств хозяйствующего субъекта, его хозяйственных операциях и о характере его юридических отношений с рядом контрагентов, с другой стороны, установить их относительное участие в общем обороте средств. В актив баланса отечественных организаций включаются статьи, в которых показываются определенные группы элементов хозяйственного оборота, объединенные в зависимости от стадий оборота средств.

Так, в разделе I "Внеоборотные активы" отражаются:

- нематериальные активы (патенты, лицензии, товарные знаки, деловая репутация, организационные расходы),

- основные средства (здания, машины и оборудование, земельные участки),

- незавершенное строительство,

- доходные вложения в материальные ценности (имущество для передачи в лизинг, имущество по договору проката),

- прочие внеоборотные активы.

Раздел II "Оборотные активы" включает:

- запасы (сырье, материалы, готовая продукция, товары отгруженные, расходы будущих периодов и др.),

- налог на добавленную стоимость по приобретенным ценностям,

- дебиторская задолженность,

- финансовые вложения,

- денежные средства.

Статьи актива в соответствии с законодательством и традициями отдельных стран располагаются по определенной системе. Отдельные статьи актива размещаются в балансе по степени подвижности имущества (по степени ликвидности), то есть в прямой зависимости от того, с какой быстротой данная часть имущества приобретает в хозяйственном обороте денежную форму.

В отечественной практике актив баланса строится, как правило, в порядке возрастающей ликвидности, в соответствии с которой в первом разделе показывается недвижимое имущество, которое практически до конца своего существования сохраняет первоначальную форму. При построении актива в порядке убывающей ликвидности на первом месте стоят статьи денежных средств, товаров и запасов, незавершенного производства, дебиторов и др.

Состав и характеристика I раздела баланса «Внеоборотные активы»

В разделе «Внеоборотные активы» баланса отражается информация об активах организации, которые используются для извлечения прибыли в течение длительного времени. Это нематериальные активы (строка 110), основные средства (строка 120), доходные вложения в материальные ценности (строка 135), финансовые вложения (строка 140), отложенные налоговые активы (строка 145) и прочие внеоборотные активы организации.

По строке "Нематериальные активы" бухгалтерского баланса отражается стоимость активов, учет которых ведется на счете 04 "Нематериальные активы" (за вычетом сальдо по субсчетам по научно-исследовательским, опытно-конструкторским и технологическим), за вычетом начисленной амортизации по нематериальным активам, учтенной на счете 05 "Амортизация нематериальных активов".

Согласно ПБУ 14/2000, к нематериальным активам относятся:

- исключительные права на объекты интеллектуальной собственности (изобретения, компьютерное программное обеспечение, товарные знаки и т.п.), которые используются в производственной деятельности или для управленческих нужд фирмы более одного года;

- организационные расходы, т.е. затраты, связанные с образованием юридического лица (оплата консультационных, рекламных, юридических услуг;

- расходы по подготовке документации и другие затраты, понесенные до момента государственной регистрации организации), признанные частью вклада учредителей в уставный капитал;

- деловая репутация организации, т. е. разница между покупной ценой организации (как приобретенного имущественного комплекса в целом) и стоимостью по бухгалтерскому балансу всех ее активов и обязательств.

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия. Основным признаком группировки статей актива баланса считается степень их ликвидности. По этому признаку все активы подразделяются на долгосрочные (основной капитал) и текущие (оборотные) активы. Размещение средств предприятия имеет большое значение. От того, какие средства вложены в основные и оборотные средства, сколько их находится в сфере производства и сфере обращения, в денежной и материальной форме, во многом зависят результаты производственной и финансовой деятельности, следовательно, и финансовое состояние предприятия. Поэтому в процессе анализа активов предприятия в первую очередь следует изучить изменения в их составе, структуре и дать им оценку.

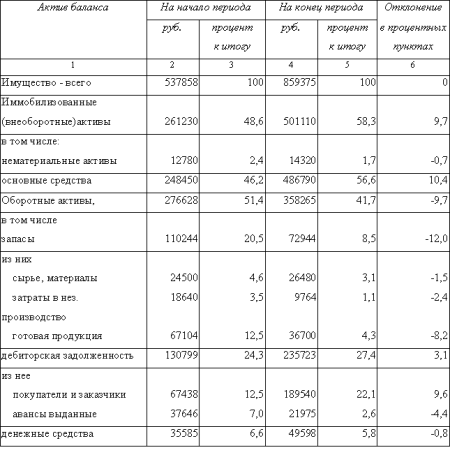

Для анализа статей актива воспользуемся разработочной таблицей ниже. Из данных таблицы следует, что за анализируемый период имущество предприятия значительно увеличилось, темп роста составил 159,8 %. Это произошло в основном за счет роста иммобилизованных активов, которые возросли на 91,8 %.

Оборотные активы предприятия также увеличились, прирост составил 29,5 %. Наибольшее увеличение произошло по статье «Дебиторская задолженность», темп прироста – 80,2 %. За анализируемый период денежные средства предприятия возросли на 39,4 %. Что касается статьи запасов, то здесь наблюдается снижение в размере 33,8 %.

Аналитическая группировка и анализ статей актива баланса

Для более подробного анализа структуры активов воспользуемся таблицей ниже. По данным таблицы видно, что за отчетный период структура активов анализируемого предприятия существенно изменилась: увеличилась доля основного капитала, а оборотного соответственно уменьшилась на 9,7 процентных пункта. Среди внеоборотных активов наибольший удельный вес принадлежит основным средствам.

Большое влияние на финансовое состояние предприятия оказывает состояние производственных запасов. Наличие меньших по объему, но более подвижных запасов означает, что меньшая сумма финансовых ресурсов заморожена в запасах. Наличие больших запасов свидетельствует о спаде активности предприятия. Доля запасов уменьшилась на 12 процентных пунктов. Этому в значительной мере способствовало уменьшение удельного веса готовой продукции на 8,2 пункта, что свидетельствует об ускорении оборачиваемости капитала.

Необходимо проанализировать влияние на финансовое состояние предприятия изменения счетов дебиторов. Если предприятие расширяет свою деятельность, то растут число покупателей и дебиторская задолженность. Следовательно, рост дебиторской задолженности не всегда оценивается отрицательно. Необходимо отличать нормальную и просроченную задолженность. Наличие последней приводит к замедлению оборачиваемости капитала. В нашем примере доля дебиторской задолженности возросла на 3,1 процентных пункта, причем по статье «Покупатели и заказчики» наблюдается значительное увеличение удельного веса (на 9,6 пункта), а по статье «Авансы выданные» – снижение на 4,4 пункта.

Детальный анализ статей актива баланса

Если в активе баланса отражаются средства предприятия, то в пассиве – источники их образования. Финансовое состояние предприятия во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены. По степени принадлежности используемый капитал подразделяется на собственный и заемный. По продолжительности использования различают долгосрочный (постоянный, перманентный) и краткосрочный капитал.

Бухгалтерский баланс отражает состояние имущества предприятия как совокупность:

- материальных ценностей и прав требования, находящихся во владении предприятия (активов)

- прав участников предприятия (собственного капитала) и третьих лиц (заемного капитала) на активы (пассивов).

В состав актива включаются имущество и права. К имуществу относятся различные предметы, имеющие хозяйственную ценность в силу своих физических свойств (деньги, товары, материалы, строения, машины, оборудование). Права делятся на овеществленные и неовеществленные. Овеществленные права связаны с владением какой-либо ценной бумагой, дающей право на получение каких-либо ценностей (векселя, чеки, облигации, акции и т. п.). К неовеществленным правам относятся: долговые требования в виде различных видов дебиторской задолженности и др.; права исключительные, например патент, лицензия, право на фирменный знак; прочие права, вытекающие из незаконченных хозяйственных операций, например затраты, произведенные вперед, или еще не полученные доходы.

В активе различают недвижимое и движимое имущество, паи и акции в других предприятиях (долгосрочные финансовые вложения), оборотные средства (текущие активы), которых еще называют оборотным капиталом.

Составные части актива, количественно измеренные и оцененные, отражаются в бухгалтерском балансе. Число и название этих статей должно быть таким, чтобы было возможно, с одной стороны, судить о характере разнообразных средств хозяйствующего субъекта, его хозяйственных операциях и о характере его юридических отношений с рядом контрагентов, с другой стороны, установить их относительное участие в общем обороте средств. В актив баланса отечественных организаций включаются статьи, в которых показываются определенные группы элементов хозяйственного оборота, объединенные в зависимости от стадий оборота средств.

Так, в разделе I "Внеоборотные активы" отражаются:

- нематериальные активы (патенты, лицензии, товарные знаки, деловая репутация, организационные расходы),

- основные средства (здания, машины и оборудование, земельные участки),

- незавершенное строительство,

- доходные вложения в материальные ценности (имущество для передачи в лизинг, имущество по договору проката),

- прочие внеоборотные активы.

Раздел II "Оборотные активы" включает:

- запасы (сырье, материалы, готовая продукция, товары отгруженные, расходы будущих периодов и др.),

- налог на добавленную стоимость по приобретенным ценностям,

- дебиторская задолженность,

- финансовые вложения,

- денежные средства.

Статьи актива в соответствии с законодательством и традициями отдельных стран располагаются по определенной системе. Отдельные статьи актива размещаются в балансе по степени подвижности имущества (по степени ликвидности), то есть в прямой зависимости от того, с какой быстротой данная часть имущества приобретает в хозяйственном обороте денежную форму.

В отечественной практике актив баланса строится, как правило, в порядке возрастающей ликвидности, в соответствии с которой в первом разделе показывается недвижимое имущество, которое практически до конца своего существования сохраняет первоначальную форму. При построении актива в порядке убывающей ликвидности на первом месте стоят статьи денежных средств, товаров и запасов, незавершенного производства, дебиторов и др.

Состав и характеристика I раздела баланса «Внеоборотные активы»

В разделе «Внеоборотные активы» баланса отражается информация об активах организации, которые используются для извлечения прибыли в течение длительного времени. Это нематериальные активы (строка 110), основные средства (строка 120), доходные вложения в материальные ценности (строка 135), финансовые вложения (строка 140), отложенные налоговые активы (строка 145) и прочие внеоборотные активы организации.

По строке "Нематериальные активы" бухгалтерского баланса отражается стоимость активов, учет которых ведется на счете 04 "Нематериальные активы" (за вычетом сальдо по субсчетам по научно-исследовательским, опытно-конструкторским и технологическим), за вычетом начисленной амортизации по нематериальным активам, учтенной на счете 05 "Амортизация нематериальных активов".

Согласно ПБУ 14/2000, к нематериальным активам относятся:

- исключительные права на объекты интеллектуальной собственности (изобретения, компьютерное программное обеспечение, товарные знаки и т.п.), которые используются в производственной деятельности или для управленческих нужд фирмы более одного года;

- организационные расходы, т.е. затраты, связанные с образованием юридического лица (оплата консультационных, рекламных, юридических услуг;

- расходы по подготовке документации и другие затраты, понесенные до момента государственной регистрации организации), признанные частью вклада учредителей в уставный капитал;

- деловая репутация организации, т. е. разница между покупной ценой организации (как приобретенного имущественного комплекса в целом) и стоимостью по бухгалтерскому балансу всех ее активов и обязательств.

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия. Основным признаком группировки статей актива баланса считается степень их ликвидности. По этому признаку все активы подразделяются на долгосрочные (основной капитал) и текущие (оборотные) активы. Размещение средств предприятия имеет большое значение. От того, какие средства вложены в основные и оборотные средства, сколько их находится в сфере производства и сфере обращения, в денежной и материальной форме, во многом зависят результаты производственной и финансовой деятельности, следовательно, и финансовое состояние предприятия. Поэтому в процессе анализа активов предприятия в первую очередь следует изучить изменения в их составе, структуре и дать им оценку.

Для анализа статей актива воспользуемся разработочной таблицей ниже. Из данных таблицы следует, что за анализируемый период имущество предприятия значительно увеличилось, темп роста составил 159,8 %. Это произошло в основном за счет роста иммобилизованных активов, которые возросли на 91,8 %.

Оборотные активы предприятия также увеличились, прирост составил 29,5 %. Наибольшее увеличение произошло по статье «Дебиторская задолженность», темп прироста – 80,2 %. За анализируемый период денежные средства предприятия возросли на 39,4 %. Что касается статьи запасов, то здесь наблюдается снижение в размере 33,8 %.

Аналитическая группировка и анализ статей актива баланса

Для более подробного анализа структуры активов воспользуемся таблицей ниже. По данным таблицы видно, что за отчетный период структура активов анализируемого предприятия существенно изменилась: увеличилась доля основного капитала, а оборотного соответственно уменьшилась на 9,7 процентных пункта. Среди внеоборотных активов наибольший удельный вес принадлежит основным средствам.

Большое влияние на финансовое состояние предприятия оказывает состояние производственных запасов. Наличие меньших по объему, но более подвижных запасов означает, что меньшая сумма финансовых ресурсов заморожена в запасах. Наличие больших запасов свидетельствует о спаде активности предприятия. Доля запасов уменьшилась на 12 процентных пунктов. Этому в значительной мере способствовало уменьшение удельного веса готовой продукции на 8,2 пункта, что свидетельствует об ускорении оборачиваемости капитала.

Необходимо проанализировать влияние на финансовое состояние предприятия изменения счетов дебиторов. Если предприятие расширяет свою деятельность, то растут число покупателей и дебиторская задолженность. Следовательно, рост дебиторской задолженности не всегда оценивается отрицательно. Необходимо отличать нормальную и просроченную задолженность. Наличие последней приводит к замедлению оборачиваемости капитала. В нашем примере доля дебиторской задолженности возросла на 3,1 процентных пункта, причем по статье «Покупатели и заказчики» наблюдается значительное увеличение удельного веса (на 9,6 пункта), а по статье «Авансы выданные» – снижение на 4,4 пункта.

Детальный анализ статей актива баланса

Если в активе баланса отражаются средства предприятия, то в пассиве – источники их образования. Финансовое состояние предприятия во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены. По степени принадлежности используемый капитал подразделяется на собственный и заемный. По продолжительности использования различают долгосрочный (постоянный, перманентный) и краткосрочный капитал.