2. Заполнение отчета об изменениях капитала

3. Содержание отчета об изменениях капитала

4. Анализ отчета об изменениях капитала

5. Составление отчета об изменении капитала

6. Отчет об изменениях капитала МСФО

7. Структура отчета об изменении капитала

8. Отчет об изменении собственного капитала

9. Аудит отчета об изменении капитала

10. Формирование отчёт об изменениях капитала

11. Отражение информации о состоянии накопленного капитала

12. Информация о резервах и справочная часть формы N 3 Отчет об изменениях капитала

13. Порядок формирования отчёта об изменениях капитала

Отчет об изменениях капитала

В России субъекты малого предпринимательства, не подлежащие обязательному аудиту, а также некоммерческие организации имеют право не включать Отчет об изменениях капитала в состав бухгалтерской отчетности.

Все данные в Отчёте об изменениях капитала в обязательном порядке приводятся за три года — отчетный, предшествующий отчетному и предшествующий предшествовавшему отчетному периоду.

Отчёт об изменениях капитала состоит из 3 разделов:

• Раздел I «Движение капитала»;

• Раздел II «Корректировки в связи с изменением учетной политики и исправлением ошибок»;

• Раздел III «Чистые активы».

В разделе I «Движение капитала» по горизонтали отражается структура капитала, по вертикали операции с капиталом (изменения уставного, добавочного, резервного капитала, акций, выкупленных у акционеров и показатели нераспределенной прибыли (непокрытого убытка)).

• Показатели раздела группируются внутри периода по группам "Увеличение капитала" и "Уменьшение капитала";

Раздел II «Корректировки в связи с изменением учетной политики и исправлением ошибок» состоит из трёх частей:

• Капитал всего;

• В том числе нераспределенная прибыль (непокрытый убыток);

• В том числе другие статьи капитала, по которым осуществлены корректировки;

Раздел III «Чистые активы» представлен на три отчетные даты.

Отметим, что новой формой Отчета об изменениях капитала графа «Код» не предусмотрена, однако согласно п.5 Приказа № 66н в бухгалтерской отчетности, представляемой в органы государственной статистики и другие органы исполнительной власти, после графы «Наименование показателя» приводится графа «Код», в которой указываются коды показателей согласно приложению № 4 к Приказу. Новой формой также не предусмотрены свободные строки, однако пунктом 4 Приказа № 66н законодатели обозначили право организаций самостоятельно вводить для этих целей дополнительные строки. В соответствии с п.4 Приказа №66н организациям разрешается самостоятельно определять детализацию показателей по статьям всех отчетов.

Заполнение отчета об изменениях капитала

Раздел 1 посвящен движению капитала фирмы. В нем следует отразить данные об уставном, добавочном и резервном капитале, а также о собственных акциях, выкупленных у акционеров, и о сумме нераспределенной прибыли (непокрытого убытка).

Данные в форме указывают не только за отчетный, но и за два предыдущих года. Так, в отчете за 2013 г. помимо данных текущего отчетного периода проводят информацию по 2012 и 2011 гг.

Показатели отчетного года и прошлых лет, которые указаны в отчете, должны быть сопоставимы. Это позволяет проанализировать их в динамике. Если в отчетном году учетная политика фирмы существенно не менялась, то показатели за прошлый год совпадут с данными предыдущего отчета. Если учетная политика менялась, то переписывать в новый отчет данные из прошлогоднего документа нельзя. Необходимо сделать корректировки. А причины несовпадений показателей, относящихся к прошлому году, объяснить в Пояснительной записке.

В раздел 2 отчета вносят информацию о корректировках, которые связаны с изменениями в учетной политике и исправлением ошибок. Показатели отражаются как до корректировки, так и после нее.

В раздел 3 вписывают данные о чистых активах фирмы в отчетном и в двух предыдущих периодах.

Отчет об изменениях капитала подписывают руководитель фирмы и ее главный бухгалтер.

Заголовочная часть отчета оформляется аналогично заголовочной части баланса.

Табличная часть отчета заполняется в тысячах или миллионах рублей (код 384 или 385).

Движение капитала

Этот раздел представляет собой таблицу, в которой слева построчно перечислены показатели, характеризующие причины изменения капитала, а справа по графам представлены статьи капитала:

• графа 3 «Уставный капитал»;

• графа 4 «Собственные акции, выкупленные у акционеров»;

• графа 5 «Добавочный капитал»;

• графа 6 «Резервный капитал»;

• графа 7 «Нераспределенная прибыль (непокрытый убыток)»;

• графа 8 «Итого».

Первая строка раздела (3100) названа так:

«Величина капитала на 31 декабря 20__ г. «. В этой строке отражают данные позапрошлого года. Покажем на примере, какие данные нужно показать в ней.

Пример:

ООО «Пассив» не является малым предприятием и представляет в налоговую инспекцию отчет об изменениях капитала.

«Пассив» отчитывается за 2013 г. В строке 3100 бухгалтер отразит величину каждой части капитала по состоянию на 31 декабря 2011 г.

В строке 3200 нужно отразить сумму капитала на 31 декабря года, который предшествует отчетному. Если вы составляете отчет за 2013 г. - это 2012 г.

Графа 3 «Уставный капитал»

Здесь покажите изменения уставного капитала за отчетный и предшествующий годы. Если капитал фирмы увеличивался или уменьшался, то в расшифровках по строкам укажите источники увеличения (причины уменьшения). Данные для заполнения этой графы возьмите из бухгалтерских регистров по счету 80 «Уставный капитал».

Показав величину уставного капитала, в следующих строках «Увеличение капитала» отразите сумму его увеличения. Источники, за счет которых вырос уставный капитал, расшифруйте.

Для этого в отчете предусмотрены строки:

• «Дополнительный выпуск акций»;

• «Увеличение номинальной стоимости акций»;

• «Реорганизация юридического лица».

Увеличение уставного капитала отражают по кредиту счета 80 «Уставный капитал». В строке 3210 указывают его кредитовый оборот за прошлый год.

Если в течение прошлого года уставный капитал уменьшился, то сумму уменьшения отразите по строкам «Уменьшение капитала». При этом необходимо раскрыть, за счет чего произошло такое уменьшение.

Для этого в отчете отведены строки:

• «Уменьшение номинальной стоимости акций»;

• «Уменьшение количества акций»;

• «Реорганизация юридического лица».

Уменьшение уставного капитала отражают по дебету счета 80 «Уставный капитал». В строке 3220 указывают его дебетовый оборот за прошлый год.

По строке 3200 укажите кредитовое сальдо по счету 80 на конец прошлого года.

Рост уставного капитала в отчетном году отразите в том же порядке, что и за предшествующий год.

Его указывают по группе строк «Увеличение капитала»:

• 3314 «Дополнительный выпуск акций»;

• 3315 «Увеличение номинальной стоимости акций»;

• 3316 «Реорганизация юридического лица».

В форме укажите кредитовый оборот счета 80 «Уставный капитал» за отчетный период.

Если в течение отчетного года уставный капитал фирмы стал меньше, заполните строки раздела «Уменьшение капитала» с расшифровкой:

• 3324 «Уменьшение номинальной стоимости акций»;

• 3325 «Уменьшение количества акций»;

• 3326 «Реорганизация юридического лица».

В форме укажите дебетовый оборот счета 80 «Уставный капитал» за отчетный период.

Размер уставного капитала на конец отчетного года отразите по строке 3300. Сюда вписывают кредитовое сальдо счета 80 «Уставный капитал» по состоянию на конец года.

Графа 4 «Собственные акции, выкупленные у акционеров»

В этой графе отражают стоимость акций, которые выкуплены компанией у акционеров по их требованию или по решению совета директоров. Общества с ограниченной ответственностью отражают стоимость долей в уставном капитале, выкупленных у участников (учредителей) фирмы.

Графа 5 «Добавочный капитал»

В графе 5 отражают данные о движении добавочного капитала фирмы. Он изменяется, например, в результате переоценки основных средств. Для заполнения графы 5 используйте данные, отраженные по счету 83 «Добавочный капитал».

Сначала приведите размер добавочного капитала на конец года, который предшествовал предыдущему году (отчетный год минус два года).

Затем по строкам «Переоценка имущества» укажите сумму увеличения или уменьшения добавочного капитала после переоценки имущества фирмы.

Итоговый размер капитала (уже с учетом переоценки) запишите в строке 3300.

Переоценку, которую вы выполнили по состоянию на 1 января 2012 г., нужно считать переоценкой на 31 декабря 2011 г. и соответствующим образом скорректировать величину добавочного капитала по строке 3100. Такой порядок заполнения отчета вытекает из требования о ретроспективном отражении изменений учетной политики в бухгалтерской отчетности (п. п. 14 и 15 ПБУ 1/2008, письмо Минфина России от 27января 2012 г. № 07-02-18/01).

Сумму добавочного капитала фирмы на конец прошлого, то есть 2012 г., отразите в строке 3200.

В следующей строке 3312 покажите сумму увеличения добавочного капитала от переоценки имущества, проведенной на конец отчетного, то есть 2013 г.

Если в результате переоценки добавочный капитал уменьшился, то сумму уменьшения запишите в строке 3322.

По строкам 3213 и 3313 «Доходы, относящиеся непосредственно на увеличение капитала» покажите сумму НДС, переданную вашей фирме участником (акционером) при оплате своих долей (акций) неденежными средствами. В учете этой операции соответствует проводка Дебет 19 Кредит 83.

Размер добавочного капитала на конец отчетного года отразите в итоговой строке 3300. Это сальдо по счету 83 «Добавочный капитал» на конец отчетного года.

Графа 6 «Резервный капитал»

Резервный капитал фирмы формируют за счет нераспределенной прибыли. Это обязаны делать все акционерные общества. При этом размер резервного капитала должен быть не менее 5% величины уставного капитала (п. 1 ст. 35 Закона от 26 декабря 1995 г. № 208-ФЗ).

Это означает, что уставом акционерного общества можно предусмотреть резервный капитал в большем размере.

Общества с ограниченной ответственностью не обязаны создавать резервный фонд. Но по желанию учредителей, закрепленному в уставе и учетной политике, такие фирмы тоже могут создавать резервный фонд.

Для его учета служит счет 82 «Резервный капитал». Поэтому для заполнения графы 6 «Резервный капитал» отчета используйте данные об операциях по этому счету.

Сведения об изменении резервного капитала в отчете также приводятся за два года и отражаются аналогично уставному и добавочному капиталу.

Графа 7 «Нераспределенная прибыль (непокрытый убыток)»

Здесь отражают информацию о движении нераспределенной прибыли (непокрытого убытка) фирмы. Она формируется из прибыли, оставшейся после уплаты налога на прибыль и отчислений в резервный капитал.

Для заполнения графы 7 используйте данные по счету 84 «Нераспределенная прибыль (непокрытый убыток)».

Если в течение предыдущего и отчетного года на фирме менялась учетная политика, это должно отразиться на величине нераспределенной прибыли.

Например, в 2012 г. компании сократили перечень расходов будущих периодов (ввиду изменения п. 65 ПВБУ). В частности, суммы переходящих отпусков, числящиеся на счете 97 «Расходы будущих периодов» на 1 января 2012 г., следовало отнести в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)», тем самым, уменьшив нераспределенную прибыль (увеличив непокрытый убыток) прошлого, 2011 г.

По строке «Переоценка имущества» покажите сумму нераспределенной прибыли от переоценки основных средств и нематериальных активов.

В 2012 году изменен порядок учета результатов переоценки основных средств и нематериальных активов (п. 15 ПБУ 6/01, п. 21 ПБУ 14/2007). Так, их первоначальная уценка в прошлые годы отражалась по счету 84 «Нераспределенная прибыль (непокрытый убыток)», а в 2012 году эту сумму относят в дебет счета 91 «Прочие доходы и расходы». Измененную учетную политику следует распространить на 2011 г. Следовательно, в отчетном году строки «Переоценка имущества» не должны затрагивать графу 7 «Нераспределенная прибыль (непокрытый убыток)».

Изменения учетной политики, обусловленные изменением в 2012–2013 годах нормативных правовых актов по бухгалтерскому учету, необходимо учесть при заполнении граф сравнительных показателей (относящихся к предшествующим годам) бухгалтерского баланса и отчета о прибылях и убытках.

При выбытии основных средств и нематериальных активов сумма их дооценки переносится с добавочного капитала в нераспределенную прибыль компании. Этот порядок действовал в прежние годы и сохраняется в отчетном году.

В итоговой строке 3300 покажите кредитовое сальдо по счету 84 на конец отчетного периода.

Графа 8 «Итого»

Показатели этой графы являются расчетными. Чтобы ее заполнить, суммируйте данные столбцов с 3-го по 7-й включительно по каждой строке отчета.

Корректировка в связи с изменением учетной политики и исправлением ошибок

В разделе 2 отчета отражаются корректировки собственного капитала по состоянию на 31 декабря:

• года, предшествующего отчетному (прошлый год);

• года, предшествующего предыдущему (позапрошлый год).

Обратите внимание: заполнять разд. 2 необходимо лишь в случаях, когда в отчетном году фирма изменила учетную политику или исправила существенные ошибки предыдущих отчетных периодов.

Вначале указывают размеры капитала до корректировок (строка 3400). Затем отражают величину корректировки в связи с изменением учетной политики (строка 3410) и с исправлением ошибок (строки 3420). После этого рассчитывается размер капитала после корректировки (строка 3500).

В строках 3401 - 3502 приводится расшифровка данных о нераспределенной прибыли (непокрытом убытке) и о других статьях капитала, по которым производится корректировка.

Чистые активы

В разделе 3 отчета приводится информация о размерах чистых активов компании по состоянию на 31 декабря:

• отчетного года;

• предыдущего (прошлого) года;

• года, предшествующего предыдущему (позапрошлого).

Чистые активы определяют вычитанием из суммы всех активов фирмы величины ее обязательств (за исключением отдельных показателей активов и обязательств). Иными словами, чистые активы - это стоимость оборотных и внеоборотных активов предприятия, обеспеченных собственными средствами. О том, как рассчитать чистые активы, разъяснено в приказе Минфина России и Федеральной комиссии по рынку ценных бумаг от 29 января 2003 года № 10н/03-6/пз. Этим документом руководствуются как акционерные общества, так и общества с ограниченной ответственностью.

Помимо заполнения отчета об изменении капитала величина чистых активов нужна также:

• для контроля за размером уставного капитала;

• для определения расчетной цены акции.

Дело в том, что уставный капитал ООО или АО не может быть меньше стоимости чистых активов.

Если величина чистых активов по итогам года окажется меньше размера уставного капитала, его нужно будет уменьшить до величины чистых активов (после уведомления всех кредиторов). Если в результате уменьшения уставный капитал окажется меньше минимального, фирма должна быть ликвидирована.

Напомним, что минимальный размер уставного капитала составляет для ОАО (созданных не ранее 1 января 2001 г.) 100 000 руб., а для ООО (созданных не ранее 1 июля 2009 г.) и ЗАО (созданных не ранее 1 января 2001 г.) - 10 000 руб.

Содержание отчета об изменениях капитала

1) чистую прибыль или убыток за период;

2) каждую статью доходов и расходов, прибылей и убытков, которые согласно требованиям МСФО признаются непосредственно в капитале, и сумму таких статей;

3) кумулятивный эффект изменений в учетной политике и корректировку фундаментальных ошибок, рассматриваемую в МСФО 8 «Чистая прибыль или убыток за период, фундаментальные ошибки и изменения в учетной политике».

Кроме этого либо в отчете об изменениях в капитале, либо в примечаниях к нему компания должна отразить:

- операции капитального характера с владельцами и распределения им; сальдо накопленной прибыли или убытка на начало периода и на отчетную дату, а также изменения за период;

- сверку между балансовой стоимостью каждого класса акционерного капитала, эмиссионного дохода и каждого резерва на начало и конец периода и раскрыть каждое изменение в отдельности.

Согласно МСФО 1 «Представление финансовой отчетности» отчет об изменениях в капитале может быть составлен компанией двумя способами. Основной способ предполагает столбцовый формат, где производится сверка между начальным и конечным сальдо каждого элемента капитала (акционерного капитала, эмиссионного дохода, фонда переоценки имущества, фонда пересчета валют, накопленной прибыли) по всем статьям, содержащимся в отчете.

Альтернативный способ предполагает отражение в отчете только финансового результата, каждой статьи доходов, расходов, прибылей и убытков, признаваемых в составе капитала, а также кумулятивный эффект изменений в учетной политике и корректировку фундаментальных ошибок в динамике за отчетный и предшествующий периоды.

А именно:

1) прирост/(дефицит) от переоценки имущества;

2) прирост/(дефицит) от переоценки инвестиций;

3) курсовые разницы от пересчета финансовой отчетности иностранных подразделений;

4) чистую прибыль, не признанную в отчете о прибылях и убытках;

5) чистую прибыль за период;

6) итого признанные прибыли и убытки;

7) воздействие изменений в учетной политике.

Другие сведения об изменениях в капитале показываются в примечаниях к финансовой отчетности.

Независимо от принятого в компании способа представления данных об изменениях в капитале должны быть исчислены промежуточные итоги каждой статьи доходов и расходов, прибылей и убытков, которые признаются в капитале.

Кроме представленных форм финансовой отчетности в соответствии с МСФО полный комплект отчетности должен содержать также учетную политику компании. В соответствии с п. 21 МСФО 1 «Представление финансовой отчетности» она характеризует принципы, основы, условия, правила и практику, принятые компанией для подготовки и представления финансовой отчетности.

Учетная политика выбирается компанией таким образом, чтобы все показатели, сведения, данные, представленные в отчетности, соответствовали всем требованиям каждого стандарта и каждой интерпретации системы МСФО. Если конкретное требование по хозяйственному процессу для отражения в отчетности по МСФО отсутствует, компания должна выработать и представить в учетной политике информацию, которая уместна и надежна для пользователей при принятии экономических решений. Надежность финансовой отчетности определяется достоверностью, представлением событий не только в соответствии с их юридической формой, но и экономическим содержанием, нейтральностью, осмотрительностью и полнотой.

Вместе с тем при отсутствии конкретного стандарта финансовой отчетности или правила его интерпретации для разработки учетной политики руководствуются требованиями МСФО по аналогичным или связанным с этим стандартом проблемам. Принимаются во внимание также критерии определения, признания и оценки активов, обязательств, доходов и расходов, а также решения органов, разрабатывающих стандарты и практические вопросы учета.

Таким образом, рассмотрев основы составления финансовой отчетности в соответствии с МСФО, можно утверждать, что формы бухгалтерской отчетности, используемые в российской учетной практике, во многом одинаковы по содержанию с формами, разработанными в международной практике.

Однако методика составления отчетности в России во многом не соответствует требованиям международных стандартов, что приводит к недоверию пользователей отчетности к ее показателям.

Принимая во внимание общественную значимость МСФО для получения достоверной, прозрачной и полезной информации, в следующих номерах журнала будет представлена группа статей, освещающих основные вопросы ведения бухгалтерского учета и составления отчетности по международным стандартам.

Анализ отчета об изменениях капитала

В результате анализа бухгалтерской (финансовой) отчетности определяются также важнейшие характеристики предприятия, которые свидетельствуют, в частности, о его успехе или угрозе банкротства.

Для разных пользователей анализ бухгалтерской (финансовой) отчетности с точки зрения масштаба его проведения зависит от конкретно поставленной цели. В тоже время характер анализа и направления работы при анализе бухгалтерской (финансовой) отчетности могут быть разными.

Анализ бухгалтерского баланса предполагает оценку активов предприятия, его обязательств и собственного капитала.

Анализ отчета о прибылях и убытках позволяет оценить объемы реализации, величины затрат, балансовой и чистой прибыли предприятия.

По данным приложений к балансу можно оценить динамику собственного капитала и прочих фондов и резервов (по отчету о движении капитала), притока и оттока денежных средств в разрезе текущей, инвестиционной и финансовой деятельности (по отчету о движении денежных средств), динамику заемных средств, дебиторской и кредиторской задолженности, амортизируемого имущества и других активов и обязательств предприятия (по приложению к бухгалтерскому балансу).

При всей важности анализ бухгалтерской (финансовой) отчетности имеет ограничения. Прежде всего, успех анализа зависит от полноты и достоверности отчетной информации. Но, даже при наличии полной и достоверной информации, анализ не может дать однозначных ответов, ввиду неопределенного будущего. В этом смысле анализ лучше всего может быть использован для планирования возможностей предприятия.

Сам по себе технический анализ не может обеспечить пользователю полную информацию о предприятии. В зависимости от конкретной цели, стоящей перед пользователем, определенное решение принимается не только на основе анализа бухгалтерской (финансовой) отчетности, но и рассмотрения слабых и сильных нефинансовых сторон предприятия.

Таким образом, определение целей – важная и начальная стадия анализа. Правильно поставленная цель избавляет от ненужной работы. Определив цель, пользователь должен сформулировать основные вопросы, ответы на которые позволят ее достичь. Если, например, целью является только определение платежеспособности и ликвидности предприятия, следует рассчитать соответствующие коэффициенты ликвидности и определить уровень ликвидности активов. Или для оценки кредитоспособности необходимо определить ликвидность предприятия в будущем краткосрочном периоде. С этой же целью оценивается текущие состояние по показателям платежеспособности и ликвидности, а также определяются имеющиеся источники погашения задолженности, и составляется прогноз денежных потоков на ближайшие месяцы. Некоторые банки проводят оценку по классу кредитоспособности, а также рассчитывают (или требуют представить) прогнозы денежных потоков и финансовых результатов на весь период кредитования.

Целью может являться комплексный анализ бухгалтерской (финансовой) отчетности с выявлением сильных и слабых позиций предприятия.

Выбор цели определяет инструменты и методики проведения анализа.

Завершающим этапом анализа для пользователя является оценка (интерпретация) полученных данных и показателей, которая послужит базой для принятия тех или иных управленческих решений или явиться основой планирования будущих финансовых операций и составления прогнозной бухгалтерской (финансовой) отчетности.

На основании данных, указанных в приложении к бухгалтерскому балансу "Форма N 3 "Отчет о движении капитала" проводится анализ движения собственного капитала.

Для того, чтобы проанализировать состояние и движение собственного капитала, организации необходимо составить аналитическую таблицу.

1) коэффициент поступления:

Кн = [поступило стр. 020] / [остаток на конец года стр. 260]

2) коэффициент выбытия:

Кв = [выбыло стр. 120] / [остаток на начало года стр. 010]

Анализируя собственный капитал, необходимо обратить внимание на соотношение коэффициентов поступления и выбытия. Если значения коэффициентов поступления превышают значения коэффициентов выбытия, значит, в организации идет процесс наращивания собственного капитала и наоборот.

В справке отчета отражается показатель "Чистые активы" (стр. 185), который используют для анализа финансового положения организации.

Чистые активы - это величина, определяемая путем вычитания из суммы активов организации, принимаемых к расчету, суммы ее обязательств, принимаемых к расчету. В акционерных обществах с ограниченной ответственностью этот показатель сопоставляется с величиной уставного капитала и не может быть меньше последнего. В противном случае уставный капитал должен быть уменьшен. Если же стоимость чистых активов меньше определенного законом минимального размера уставного капитала, организация подлежит ликвидации.

Кроме того, показатель чистых активов сравнивают с размерами уставного и резервного капитала. Согласно статье 102 ГК РФ акционерное общество не вправе объявлять и выплачивать дивиденды, если стоимость чистых активов меньше уставного и резервного капитала или станет меньше в результате выплаты дивидендов.

Рассчитывается этот показатель на основании данных баланса:

Активы, принимаемые к расчету:

1. Внеоборотные активы, отражаемые в I разделе баланса, за исключением балансовой стоимости собственных акций акционерного общества, выкупленных у акционеров (стр. 190). По статье "Прочие внеоборотные активы" (стр. 150) в расчет принимается только задолженность организации за проданное ей имущество.

2. Запасы и затраты, отражаемые во втором разделе баланса (стр. 210).

3. Дебиторская задолженность, за исключением задолженности участников (учредителей) по их вкладам в уставный капитал, краткосрочные финансовые вложения и денежные средства, - сумма строк 230 - 270.

Пассивы, участвующие в расчете:

1. Статьи четвертого раздела баланса, характеризующие обязательства организации в части целевого финансирования и поступлений - строка 460.

2. Статьи пятого раздела баланса - долгосрочные обязательства банкам и иным юридическим лицам, - строка 590.

3. Статьи шестого раздела баланса - краткосрочные заемные средства, кредиторская задолженность, расчеты по дивидендам, резервы предстоящих расходов и платежей и прочие краткосрочные пассивы - суммы строк 610 + 620 + 630 + 660 + 670. Строки 640 и 650 в расчетах не участвуют.

В акционерных обществах показатель чистых активов также сравнивают с суммой уставного и резервного капитала.

Составление отчета об изменении капитала

• Все изменения капитала, либо;

• Изменения в капитале, отличные операций капитального характера с владельцами.

В соответствии с МСФО капитал – это доля в активах компании, остающаяся после вычета всех ее обязательств и изменения в капитале компании между двумя отчетными датами отражают увеличение или уменьшение чистых активов;

За исключением операций с акционерами (внесение капитала и дивиденды) общее изменение в капитале представляет собой суммарные прибыли и убытки, возникшие в результате деятельности компании в течение периода;

В соответствии с МСФО отчет об изменениях в капитале должен содержать следующую информацию:

• чистую прибыль или убыток за период;

• статьи доходов или расходов, которые в соответствии с МСФО, признаются непосредственно в разделе «собственный капитал»;

• эффект изменений в учетной политике и корректировка фундаментальных ошибок, как этого требует МСФО 8 "Чистая прибыль или убыток за период, фундаментальные ошибки и изменения в учетной политике".

Фундаментальные ошибки – это ошибки, допущенные при подготовке финансовой отчетности, которые имеют такое значительное влияние на отчетность компании, что она не может более считаться надежной на дату утверждения.

МСФО предусматривает 2 подхода к исправлению фундаментальных ошибок:

• Основной подход – корректировка начального сальдо нераспределенной прибыли, сравнительная информация обновляется, если в этом есть необходимость;

• Допустимый альтернативный подход – корректировка финансового результата отчетного периода, сравнительная информация не обновляется.

В примечаниях к финансовой отчетности необходимо раскрыть следующую информацию:

• в чем заключается ошибка;

• сумма исправления, влияющая на все периоды, представленные в финансовых отчетах, а также на предыдущие периоды;

• как исправлялась ошибка, обновлялась ли сравнительная информация.

Отчет об изменениях в капитале показывает изменение средств, вложенных собственником в фирму, за определенный промежуток времени.

Для составления отчета об изменениях в капитале необходимо:

• Из оборотной ведомости компании занести показатели: уставный капитал, дополнительный неоплаченный капитал, резервный капитал, нераспределенная прибыль на начало отчетного периода;

• Просчитать и сверить итоги графы баланс на начало периода после корректировок с данными бухгалтерского баланса на начало отчетного периода в соответствии с МСФО;

• В графу «Эффект трансформации» занести итоговую сумму корректировок, повлиявших на нераспределенную прибыль прошлых лет;

• Из отчета о прибылях и убытках в графу «Прибыль отчетного периода» занести сумму нераспределенной прибыли отчетного периода;

• Отразить прибыли и убытки, не признанные в отчете о прибылях и убытках. Чистые прибыли и убытки, не признанные в отчете о прибылях и убытках включают:

Увеличение (уменьшение) от переоценки имущества, увеличение (уменьшение) от переоценки инвестиций, курсовые разницы от пересчета финансовой отчетности иностранных подразделений

• Отразить выплаченные дивиденды;

• Отразить эмиссию акций;

• Просчитать и сверить итоги графы «Баланс на конец отчетного периода» с данными бухгалтерского баланса на конец отчетного периода в соответствии с МСФО.

В соответствии с требованиями МСФО при составлении отчета об изменениях в капитале необходимо отразить влияние корректировочных проводок на нераспределенную прибыль.

Поэтому вводится специальная графа «Эффект трансформации».

В соответствии с МСФО отчет об изменениях в капитале должен содержать следующую информацию:

• Чистую прибыль или убыток за период;

• Статьи доходов или расходов, которые в соответствии с МСФО, признаются непосредственно в разделе «собственный капитал»;

• Эффект изменений в учетной политике и корректировка фундаментальных ошибок в соответствии с МСФО 8 "Чистая прибыль или убыток за период, фундаментальные ошибки и изменения в учетной политике";

• Операции капительного характера с владельцами компании;

• Сальдо накопленной прибыли на начало периода и на отчетную дату и изменения за период;

• Сверку между балансовой стоимостью каждого класса акционерного капитала, эмиссионного дохода и каждого резерва на начало и конец периода.

Отчет об изменениях капитала относится к пояснениям к бухгалтерской отчетности и представляет собой отдельную форму бухгалтерской отчетности – форму № 3. Выделение показателей собственного капитала организации и сведений о прочих фондах и резервах в отдельную форму отчетности связано с важностью информации для разных пользователей о состоянии и движении составных частей собственного капитала организации. Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках должны раскрывать дополнительные данные об изменениях в капитале организации.

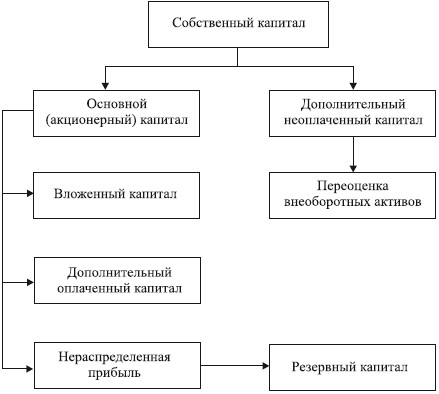

Структура собственного капитала коммерческой организации представлена на схеме (с. 123).

Основной (акционерный) капитал – это уставный капитал коммерческой организации, который по решению собственников (общего собрания акционеров участников) может увеличиваться и уменьшаться, но не менее минимального размера, предусмотренного законодательством.

Структура собственного капитала коммерческой организации:

Дополнительный неоплаченный капитал от переоценки инвестиций и основных средств – это превышение переоцененной стоимости инвестиций и основных средств над их первоначальной стоимостью.

Резервный капитал – часть средств коммерческой организации, образуемая за счет отчислений от нераспределенной прибыли. Резервный капитал используется для покрытия убытков и в отдельных случаях для выплаты дивидендов, когда прибыли отчетного периода недостаточно.

Нераспределенная прибыль – одна из составных частей собственного капитала. Это величина реинвестированной прибыли организации с момента ее создания за вычетом различных убытков, выплат по дивидендам и прибыли, трансформированной в авансированный капитал.

ПБУ 4/99 «Бухгалтерская отчетность организации» требует от хозяйственных товариществ и обществ представлять в отчете следующие данные:

• о величине капитала на начало отчетного периода;

• об увеличении капитала с выделением раздельно увеличения за счет: дополнительного выпуска акций, переоценки имущества, прироста имущества, реорганизации юридического лица (слияние, присоединение), доходов, которые в соответствии с правилами бухгалтерского учета и отчетности относятся непосредственно на увеличение капитала;

• об уменьшении капитала с выделением раздельно уменьшения номинала акций за счет: уменьшения номинала акций, уменьшения количества акций, реорганизации юридического лица (разделение, выделение), расходов, которые в соответствии с правилами бухгалтерского учета и отчетности относятся непосредственно в уменьшение капитала;

• о величине капитала на конец отчетного периода.

Отчет состоит из двух разделов:

I. «Изменения капитала»;

II. «Резервы».

В разделе I «Изменения капитала» отражаются наличие и движение всех составляющих собственного капитала организации: уставного (складочного) капитала, добавочного капитала, резервного фонда, нераспределенной прибыли (непокрытого убытка).

Данные приводятся за два года – отчетный и предыдущий. Например, при заполнении отчета за 2013 г. нужно показать остатки составляющих собственного капитала на 31 декабря 2011 г., на 1 января и на 31 декабря 2012 г., на 1 января и на 31 декабря 2013 г.

Структура таблицы раздела I «Изменения капитала» позволяет увидеть, за счет каких факторов или источников меняется величина уставного, добавочного и резервного капитала, а также нераспределенной прибыли (непокрытого убытка).

В частности, на размер уставного капитала могут повлиять:

• дополнительный выпуск акций или уменьшение их количества;

• увеличение или уменьшение вкладов или номинальной стоимости акций;

• аннулирование собственных акций акционерным обществом;

• реорганизация предприятия.

Размер добавочного капитала может измениться в результате:

• пересчета иностранных валют в случае взноса в уставный капитал в иностранной валюте иностранным учредителем;

• получения эмиссионного дохода;

• направления средств добавочного капитала на увеличение уставного капитала;

• направления средств добавочного капитала на погашение убытка, выявленного по результатам работы организации за год;

• реорганизации предприятия.

Резервный капитал может возрасти за счет отчислений от прибыли либо сократиться за счет погашения убытка, выявленного по результатам работы организации за год. Кроме того, часть резервного капитала может быть направлена на выплату процентов по облигациям, эмитированным акционерным обществом.

Величина нераспределенной прибыли (непокрытого убытка) зависит:

• от финансовых результатов отчетного года;

• от размера выплаченных дивидендов;

• от отчислений в резервный фонд;

• от последствий реорганизации предприятия;

• от величины уценки ранее не переоцененных объектов основных средств организации.

Кроме того, размеры капитала, отраженные во вступительном сальдо на 1 января отчетного года, могут отличаться от размеров, которые зафиксированы в заключительном сальдо на 31 декабря предыдущего года.

Это произойдет в двух случаях:

1) при переоценке основных средств;

2) при внесении изменений в учетную политику организации.

Согласно ПБУ 6/01 «Учет основных средств» один раз в год (на начало отчетного года) организация имеет право переоценивать объекты основных средств. Причем если решение о переоценке принято, то в дальнейшем эту процедуру нужно будет проводить ежегодно.

Переоценка проводится либо путем индексации стоимости основных средств, либо методом прямого пересчета по документально подтвержденным рыночным ценам. Предприятие вправе проводить оценку объектов как самостоятельно, так и с помощью привлеченных экспертов. Если в результате переоценки стоимость основных средств изменилась, то разница отражается по счету 83 «Добавочный капитал», а в случаях уценки объекта, который ранее не дооценивался, – на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Согласно ПБУ 1/98 «Учетная политика организации» учетная политика организации может меняться в следующих случаях:

• если меняются нормативные акты, регулирующие порядок ведения бухгалтерского учета;

• если организация внедряет новые способы ведения бухгалтерского учета;

• если существенно меняются условия деятельности предприятия.

Это может быть связано с реорганизацией, сменой собственников, изменением видов деятельности организации и т. п. Исходя из положений п. 20 и 21 ПБУ 1/98 для сопоставимости информации данные за предыдущий год, которые переносятся в отчетность текущего года, надо представить так, будто бы новая учетная политика применялась и в прошлом году. Другими словами, данные прошлого года надо пересчитать в сопоставимых условиях. При этом в учете никакие записи не делаются, а корректировки отражаются только в бухгалтерской отчетности.

Раздел II «Резервы» можно условно поделить на четыре части:

1) резервы, образованные в соответствии с законодательством;

2) резервы, образованные в соответствии с учредительными документами;

3) оценочные резервы;

4) резервы предстоящих расходов.

К каждой части предусмотрены строки как минимум для трех резервов. Однако предприятия указывают наименования имеющихся резервов в форме № 3 самостоятельно. В форме № 3 приводится расшифровка составных частей резервного капитала, которая ранее находилась непосредственно в самой форме бухгалтерского баланса. Кроме того, в форме № 3 отражается движение оценочных резервов и резервов предстоящих расходов.

В приказе об учетной политике должны быть оговорены виды резервов, создаваемых в организации, а также порядок ведения аналитического учета по каждому из них.

Рассмотрим оценочные резервы, которые организация должна формировать исходя их принципа осторожности в оценке активов бухгалтерского баланса.

Резервы под снижение стоимости материальных ценностей учитываются на счете 14.

В аналитическом учете к данному счету могут открываться субсчета, отражающие резервы:

• под отклонение стоимости сырья (материалов, топлива и т. п.) от рыночного уровня цен;

• под снижение стоимости других средств в обороте (незавершенное производство, готовая продукция и т. д.);

Согласно ПБУ 5/01 «Учет материально-производственных запасов» резервы под снижение стоимости материальных ценностей должны создаваться в конце отчетного года.

Резерв под снижение стоимости материальных ценностей формируется, когда эти ресурсы испорчены, морально устарели или их рыночные цены имеют устойчивую тенденцию к снижению. Сумма резерва определяется как разница между фактической себестоимостью заготовления (приобретения) материальных ценностей по каждому номенклатурному номеру и текущей рыночной стоимостью (стоимостью возможной продажи) на конец отчетного периода.

Резервы по сомнительным долгам и под обесценение финансовых вложений учитываются по кредиту счетов 63 «Резервы по сомнительным долгам» и 59 «Резервы под обесценение финансовых вложений» соответственно.

Резерв по сомнительным долгам организация вправе создавать не только в конце года, но и каждый квартал по результатам инвентаризации дебиторской задолженности. Если до конца отчетного года, следующего за годом создания резерва, он не будет использован (полностью или частично), неиспользованные суммы присоединяются к финансовым результатам отчетного года.

При отражении в отчетности резерва по сомнительным долгам следует помнить:

• созданный резерв уменьшает величину балансовой прибыли;

• на сумму резерва уменьшаются данные о дебиторской задолженности по соответствующим строкам актива баланса;

• в пассиве баланса созданный резерв не отражается.

При установлении устойчивого снижения стоимости финансовых вложений организация образует резерв под обесценение финансовых вложений (счет 59) на величину разницы между учетной и расчетной стоимостью таких финансовых вложений.

Коммерческая организация образует указанный резерв за счет финансовых результатов организации (в составе прочих расходов).

В бухгалтерской отчетности стоимость таких финансовых вложений показывается по учетной стоимости за вычетом суммы образованного резерва под снижение стоимости финансовых вложений.

Проверка на обесценение финансовых вложений производится не реже одного раза в год по состоянию на 31 декабря отчетного года при наличии признаков обесценения. Организация имеет право производить указанную проверку на отчетные даты промежуточной бухгалтерской отчетности.

В подразделе «Резервы предстоящих расходов» раздела II раскрываются виды резервов, которые отражены по строке «Резервы предстоящих расходов» баланса.

К резервам предстоящих расходов относят учитываемые на счете 96 «Резервы предстоящих расходов» резервы:

• предстоящей оплаты отпусков работникам организации;

• на выплату ежегодного вознаграждения за выслугу лет;

• производственных затрат по подготовительным работам в связи с сезонным характером производства;

• на ремонт основных средств;

• на гарантийный ремонт и гарантийное обслуживание и т. д.

Кроме того, на счете 96 могут быть отражены резервы в связи с выявлением условных фактов хозяйственной деятельности (согласно ПБУ 8/01) и резервы в связи с грядущим прекращением какого-либо направления (сегмента) деятельности организации (ПБУ16/01).

В справке к отчету отражают данные о стоимости чистых активов организации. Исчисление данного показателя производится в соответствии с Порядком оценки стоимости чистых активов акционерных обществ, утвержденным совместным приказом Минфина России № 10н и ФКЦБ России № 03-6/пз от 29.01.2003. Данные о поступлении средств из бюджета и внебюджетных фондов заполняются с учетом требований ПБУ 13/2000 «Учет государственной помощи» и ПБУ 9/99 «Доходы организации».

Отчет об изменениях капитала МСФО

В течение отчетного периода на величину капитала организации оказывают влияние две группы операций: операции с владельцами по внесению капитала и выплате дивидендов и операции по получению прибылей и убытков. Часть операций второй группы подлежит раскрытию в Отчете о прибылях и убытках, остальные операции раскрываются в Отчете об изменениях в капитале.

Перечень информации, подлежащей раскрытию в Отчете об изменениях в собственном капитале:

• доходы (расходы) и прибыль (убыток) за период (признанные в Отчете о прибылях и убытках) с учетом доли меньшинства;

• доходы и расходы за период, признаваемые непосредственно в собственном капитале (результаты переоценки основных средств, курсовые разницы, гудвилл);

• воздействие изменений в учетной политике и исправлений ошибок в соответствии с МСФО 8 "Учетная политика, изменение в бухгалтерских расчетах и ошибки".

В российском Отчете об изменениях в капитале не учитывается доля меньшинства, но в обязательном порядке подлежат раскрытию резервы, которые в МСФО либо отражаются в балансе, либо в пояснениях к отчетности.

МСФО 1 предусматривает два варианта отражения изменений, произошедших в капитале организации за отчетный период:

1. Построение Отчета об изменениях в капитале, который включает все прибыли и убытки за отчетный период, в том числе признанные в разделе "Капитал" Баланса. При этом информация представляется по классам капитала.

2. Построение Отчета о признанных прибылях и убытках, который включает только чистое влияние изменений, отраженных в разделе "Капитал". В этом случае отчет не будет включать операции, связанные с изменением уставного капитала, выплатой дивидендов и т.д. - эти статьи будут раскрыты в примечаниях к отчетности.

Отчет об изменениях в капитале включает показатели чистой прибыли за отчетный период из Отчета о прибылях и убытках и итоговые показатели нераспределенной прибыли, совпадающие с соответствующими показателями Баланса.

Структура отчета об изменении капитала

раздел I «Изменения капитала»;

раздел II «Резервы»;

раздел III «Справки».

Раздел I. имеет называние «Изменение капитала», представляет собой таблицу, в которой слева построчно перечислены показатели (например, остаток капитала на 1 января, его увеличение и уменьшение, остаток на 31 декабря), а справа дано их значение с разбивкой по столбцам:

Столбец 3 «Уставный капитал»;

Столбец 4 «Добавочный капитал»;

Столбец 5 «Резервный капитал»;

Столбец 6 «Нераспределенная прибыль (непокрытый убыток)»;

Столбец 7 «Итого».

В этом разделе отчета приводятся данные об изменениях отдельных видов капитала (уставного, добавочного, резервного капитала и нераспределенной прибыли) и всех вместе за два года: за предыдущий и за отчетный. Он показывает, за счет, каких причин изменилась величина каждого вида капитала и всех их вместе. Так же в графах указаны виды капитала (уставный, добавочный, резервный капиталы и нераспределенная прибыль) и итого, а по строкам за предыдущий и за отчетный год указаны причины изменения капитала. Здесь за предыдущий и за отчетный год приводятся данные об остатках каждого вида капитала и в целом на 31 декабря предшествующего года; об изменениях капитала в связи с изменениями в учетной политике и результатами переоценки объектов основных средств, остатках капитала на 1 января соответствующего года; о чистой прибыли, дивидендах, отчислениях в резервный фонд; об увеличении номинальной стоимости акций, уменьшения количества акций, реорганизации юридического лица и других причин; об уменьшении капитала за счет: уменьшения номинала акций, уменьшения количества акций, реорганизации юридического лица и других причин и об остатках каждого вида капитала и в целом на 31 декабря соответствующего года. Поскольку разные причины изменения капитала не затрагивают одинаково все виды капитала, то по отдельным причинам в соответствующих графах, не подлежащих заполнению, проставлен знак «х», а по графе «Итого» все строки подлежат заполнению. Если помимо указанных в отчете причин изменения капитала возникают другие причины, то они вписываются в свободных строках.

Уставный капитал – основной источник формирования собственных средств предприятия и представляет совокупность средств, первоначально вложенных в предприятие его собственником (собственниками). Порядок формирования уставного капитала регулируется законодательством и учредительными документами. Учет движения средств уставного капитала осуществляется на счете 80 «Уставный капитал».

Уставный капитала, в частности, может изменяться за счет дополнительного выпуска или уменьшения количества акций, осуществляемых в соответствии с законодательством, увеличения или уменьшения номинальной стоимости акции, реорганизации юридического лица. Следует отметить, что для правильного отражения в годовой отчетности при осуществлении реорганизации, особенностей формирования ее показателей при осуществлении реорганизации в форме слияния, присоединения, разделения, выделения, преобразования и раскрытия в отчетности информации о реорганизации. Уставный капитала может увеличиваться также за счет средств добавочного и резервного капитала, чистой прибыли в предусмотренных законодательством случаях.

Добавочный капитал – один из внутренних источников финансовых средств, образуется, в основном, за счет прироста стоимости внеоборотных активов, выявляемого по результатам их переоценки, безвозмездно полученных ценностей, эмиссионного дохода. Порядок формирования уставного капитала регулируется законодательством и учредительными документами. Добавочный капитал учитывается на счете 83 «Добавочный капитал».

Размер добавочного капитала может изменяться за счет прироста стоимости имущества в результате переоценки внеоборотных активов, эмиссионного дохода акционерного общества, суммы курсовых разниц при погашении задолженности по взносам в уставный капитал. Выраженной в иностранной валюте, направления его части на увеличения уставного капитала, на покрытие суммы уценки объектов основных средств в пределах предыдущей их дооценки, на увеличение чистой прибыли при выбытии основных средств, ранее подвергшихся уценке.

Резервный капитал создается в соответствии с законодательством и учредительными документами предприятия на покрытие возможных в будущем непредвиденных убытков и потерь. Резервный капитал образуется за счет отчислений от прибыли в размерах, установленных уставом или учредительными документами предприятия. Средства используются на покрытие балансового убытка предприятия за отчетный год и на другие цели, предусмотренные законодательством. В случае, когда резервный капитал образуется за счет отчислений от чистой прибыли, средства могут быть использованы на выплату дивидендов при недостаточности прибыли отчетного года. Учет движения средств уставного капитала осуществляется на счете 82 «Резервный капитал».

Нераспределенная прибыль (непокрытый убыток) - в этом разделе отчета отражаются суммы, повлиявшие на изменение уставного, добавочного, резервного капитала и на величину нераспределенной прибыли (непокрытого убытка) организации. Раздел можно условно разделить на две части. В первой части отражаются данные за год, предшествующий отчет ному, во второй части — те же показатели за отчетный год.Величина нераспределенной прибыли (непокрытого убытка) зависит от финансового результата деятельности организации за отчетный год, размера выплат дивидендов, отчислений в резервный капитал, реорганизации юридического лица и других причин.

Поскольку данные об изменения капитала приводятся за предыдущий и за отчетный год, следует иметь в виду, что для сопоставимости информации при изменениях учетной политики данные за предыдущий год, которые отражаются в отчетности отчетного года, должны быть представлены так, будто бы новая учетная политика применялась и в предыдущем году, т.е. данные предыдущего года должны быть пересчитаны в сопоставимые с отчетным годом условия. При этом в учете никакие записи не делаются, а корректировки отражаются только в бухгалтерской отчетности.

Каждого вида резерва и по нему приводятся данные за предыдущий и за отчетный год об остатке на начало года, поступлении, использовании и остатке на конец соответствующего года.

Во втором разделе отражаются суммы резервов, созданных организацией.

Выделяют четыре вида резервов:

- резервы, образованные в соответствии с законодательством;

- резервы, образованные в соответствии с учредительными документами;

- оценочные резервы;

- резервы предстоящих расходов.

Отчет об изменении собственного капитала

Логика формирования информации в отчете об изменении собственного капитала выглядит следующим образом:

Формирование отчета об изменении собственного капитала

Собственный капитал на начало года

+ Инвестиции владельцев

+ Чистая прибыль

+ Доходы и расходы, относимые напрямую на капитал (прочий совокупный доход)

- Изъятия владельцев

Собственный капитал на конец периода

Содержание информации, отражаемой в данном отчете согласно американским и международным стандартам, в целом идентично. Различия существуют в используемых терминах, составе отдельных статей, что обусловлено различными правилами учета (например, результат изменения учетной политики по американским стандартам отражается в отчете о прибылях и убытках, а по международным стандартам также может отражаться как корректировка входящего сальдо нераспределенной прибыли), степенью детализации (по американским стандартам отчет о совокупном доходе может включаться в отчет о прибылях и убытках или представляться отдельно, поэтому в отчет об изменении собственного капитала могут входить лишь суммарные данные).

Для крупных компаний наиболее удобной является табличная форма отчета, в которой графы представляют собой статьи собственного капитала, отражаемые в балансе, а строки - соответствующие изменения этих статей.

В международных стандартах отчету об изменении собственного капитала (МСФО 1) уделяется большое внимание в силу важности этой информации для пользователей. Международные стандарты не требуют составления отчета о совокупном доходе, поэтому отчет об изменении собственного капитала является единственным источником информации обо всех изменениях, произошедших в собственном капитале за период.

В данном отчете должна представляться информация о чистой прибыли/ убытке за отчетный период, отдельно должна представляться информация о каждом виде доходов и расходов, относимых напрямую на капитал, и отражаться суммарная величина корректировок входящего сальдо нераспределенной прибыли. Кроме того, в самом отчете или примечаниях к нему должна раскрываться информация об инвестициях и изъятиях владельцев, о сальдо нераспределенной прибыли на начало и на конец отчетного периода и обо всех изменениях за период, начальном и конечном сальдо каждой составляющей собственного капитала (обыкновенных и привилегированных акциях, добавочном капитале и др.) и об их изменениях за период.

Резерв по переводу (translation reserve) отражает накопленную величину доходов и расходов в результате изменения валютных курсов (курсовых разниц), которые в соответствии с требованиями МСФО относятся напрямую на собственный капитал (в американском варианте - это часть прочего накопленного совокупного дохода). Поэтому изменения в результате перевода валюты (currency translation differences) представляют собой такие курсовые разницы, возникшие в течение отчетного периода.

В составе доходов и расходов, относимых напрямую на капитал, выделяются результаты переоценки необоротных активов (собственности) (surplus/deficit on revaluation of properties), поскольку международные стандарты в отличие от американских разрешают переоценку основных средств и нематериальных активов. Данные результаты накапливаются как резерв переоценки (revaluation reserve).

Требования международных и американских стандартов относительно результатов переоценки инвестиций в целом совпадают (международные стандарты дополнительно предоставляют возможность отнесения этих результатов в отчет о прибылях и убытках), но названия строк в балансе, где отражаются эти доходы и расходы, будут отличаться. Международные стандарты обозначают их как "резерв переоценки", а в американском варианте - это нереализованные прибыли/убытки от изменения стоимости инвестиций, которые могут быть проданы (часть прочего накопленного совокупного дохода).

Аудит отчета об изменении капитала

При проверке этой формы аудитор должен иметь в виду, что отчет не только содержит данные об изменениях капитала, но и поясняет, что движение каждого показателя этого отчета увязывается с данными раздела II баланса «Капитал и резервы» по остаткам на начало и на конец года с учетом движения (увеличения или уменьшения) капитала и резервов.

Особое внимание нужно уделять вопросам, связанным с изменением величины собственного капитала вследствие дополнительного выпуска ценных бумаг (акций), изменения их номинальной стоимости, а также проведения переоценки основных средств и др.

При составлении программы проверки отчета об изменениях капитала целесообразно проверить:

• обоснованность увеличения (или уменьшения) капитала за отчетный период;

• законность использования капитала и резервов;

• обоснованность отражения в балансе переходящих резервов и сопоставить данные об остатках капитала и резервов прошлого отчетного периода с данными отчетности за текущий год;

• проанализировать данные отчета об изменениях капитала и бухгалтерского баланса (ф. № 1-с и ф. № 3-с).

К отчету составляется справка, в которой приводятся сведения о «Чистых активах», а также сведения о движении средств, полученных из бюджета и внебюджетных фондов по текущей деятельности и вложений во внеоборотные активы, если такие средства имели место.

В этой связи аудитору необходимо проверить правильность показателя «Чистые активы», так как величина этого показателя имеет важное значение для оценки финансового состояния организации. При наличии бюджетных средств необходимо проверить и подтвердить целевое их использование.

Формирование отчёт об изменениях капитала

Вопросы адаптации финансовой отчетности российских организаций к требованиям Международных стандартов финансовой отчетности (МСФО) в настоящее время достаточно актуальны. Это связано с общим направлением на сближение отечественных и международных стандартов.

В соответствии с МСФО 1 "Представление финансовой отчетности" отчет об изменениях капитала рассматривается в качестве основного и составляется за каждый период, в котором представляется финансовая отчетность. Капитал определяется как часть активов компании, остающаяся после вычета из них всех ее обязательств, иначе говоря, представляет собой стоимость чистых активов компании.

Капитал может группироваться по подклассам, например:

- капитал, вложенный акционерами;

- нераспределенная прибыль;

- резервы, сформированные за счет нераспределенной прибыли.

Изменения в капитале между двумя отчетными датами отражают увеличение или уменьшение чистых активов и представляют собой суммарные прибыли и убытки, возникшие в результате деятельности компании в течение периода, а также результаты операций с акционерами (внесение капитала, выплата дивидендов). Все суммы доходов и расходов, признанных за период, включаются в определение чистой прибыли или убытка и отражаются в отчете о прибылях и убытках.

Исключение из этого правила составляют прибыли или убытки, которые отражаются непосредственно в капитале:

- результаты переоценки основных средств;

- результаты переоценки инвестиций;

- курсовые разницы от пересчета финансовой отчетности иностранных подразделений или дочерних организаций.

Информация о перечисленных составляющих не раскрывается в отчете о прибылях и убытках, поэтому МСФО 1 регламентирует в обязательном порядке составлять отдельные части финансовой отчетности - отчет об изменениях в капитале, призванный раскрыть те изменения капитала, которые не отражаются в отчете о прибылях и убытках.

В отчете об изменениях капитала должны быть отражены изменения в результате двух качественно различных ситуаций:

- операций с акционерами при внесении капитала и выплате дивидендов;

- полученных прибылей или убытков, не признанных в отчете о прибылях и убытках.

Операции с акционерами связаны с операциями по эмиссии акций и внесению капитала собственниками, а также с распределением части прибыли в пользу владельцев, т.е. выплатой дивидендов.

Отчет об изменениях капитала может быть составлен в двух вариантах: с отражением всех изменений в капитале (вызванных как операциями с акционерами при внесении капитала и выплате дивидендов, так и прибылями и убытками, не признанными в отчете о прибылях и убытках) и с отражением только тех изменений в капитале, которые обусловлены прибылями и убытками, не признанными в отчете о прибылях и убытках.

В отчете, отражающем все изменения в капитале, формируется следующая информация:

- чистая прибыль или убыток за период;

- величина доходов и расходов, прибыли и убытков, которые не признаны в отчете о прибылях и убытках;

- изменения в учетной политике и корректировка фундаментальных ошибок;

- стоимость операций с акционерами при внесении капитала и выплате дивидендов;

- сальдо накопленной прибыли (убытка) на начало периода и на отчетную дату и ее изменение за период;

- сверка балансовой стоимости каждого класса акционерного капитала, эмиссионного дохода и каждого резерва на начало и конец периода.

Такой отчет составляется в традиционном для зарубежного учета столбцовом формате, когда для каждого элемента собственного капитала приводится самостоятельный столбец. Курсовая разница от пересчета валют возникает при составлении сводного отчета в случае обобщения показателей дочерних компаний, сформированных в валютах, отличных от валюты сводного отчета об изменениях в капитале. Чистая прибыль за отчетный период приводится как конечный показатель отчета о прибылях и убытках за период.

В отчете, показывающем только те изменения в капитале, которые обусловлены прибылями и убытками, не признанными в отчете о прибылях и убытках, отражаются:

- чистая прибыль или убыток за период;

- каждая статья доходов и расходов, прибыли и убытков, которая признается непосредственно в капитале, и сумма таких статей;

- кумулятивный эффект изменений в учетной политике и корректировка фундаментальных ошибок.

Стоимость операций с акционерами при внесении капитала и выплате дивидендов, сальдо накопленной прибыли (убытка) на начало периода и на отчетную дату, ее изменение за период, сверка балансовой стоимости каждого класса акционерного капитала, эмиссионного дохода и каждого резерва на начало и конец периода отражаются не в отчете об изменениях капитала, а в примечаниях.

В российских нормативных документах отсутствует определение капитала. В отечественной практике его стоимость может значительно отличаться от стоимости, исчисляемой по регламентациям МСФО 1. Это вызвано в первую очередь существенным отличием способов оценки уставного капитала, стоимости имущества, внесенного в оплату акций, выкупленных собственных акций, начисления оценочных резервов, предусмотренных отечественными и международными учетными стандартами. Далеко не одинаковы суммы прибыли, исчисленной по российским и международным стандартам. Более того, по ряду причин прибыль, учтенная в отечественной бухгалтерской отчетности, зачастую переходит в убыток в отчетности, составленной по МСФО. Таким образом, обе составляющие капитала - и вклад собственников, и прибыль в отчетности, составленной по российским стандартам, - отличаются от соответствующих составляющих в отчетности, составленной по МСФО.

Включение в состав годовой отчетности в Российской Федерации отчета, отражающего изменения капитала, является позитивным результатом реформирования российского бухгалтерского учета, поскольку до 1997 г. данная форма отсутствовала в составе отчетности, хотя информация об изменениях в капитале отражалась в пояснениях к бухгалтерскому балансу. Форма отчета об изменениях капитала претерпела значительные изменения на основании Приказа Минфина России от 22.07.2003 N 67н (в ред. Минфина России от 31.12.2004 N 135н) "О формах бухгалтерской отчетности организации". Впервые вместо традиционного постатейного изложения отчет об изменениях капитала представлен в рекомендованном МСФО 1 столбцовом формате. В основу построения положены предыдущий и текущий периоды. В отечественный отчет включены показатели, оказывающие влияние на величину нераспределенной прибыли в период между 31 декабря предыдущего года и 1 января текущего отчетного года. В соответствии с ПБУ 4/99 в состав бухгалтерской отчетности кроме бухгалтерского баланса (ф. N 1) и отчета о прибылях и убытках (ф. N 2) входят приложения к ним и пояснительная записка. Приложения к бухгалтерскому балансу и отчету о прибылях и убытках включают отчет об изменениях капитала (ф. N 3), отчет о движении денежных средств (ф. N 4), приложение к бухгалтерскому балансу (ф. N 5) и отчет о целевом использовании полученных средств (ф. N 6). Указанные приложения и пояснительная записка именуются пояснениями к бухгалтерскому балансу и отчету о прибылях и убытках. Пояснения к российскому бухгалтерскому балансу и отчету о прибылях и убытках можно считать некоторым аналогом примечаний к отчетности, регламентируемых МСФО 1. Отметим, что в отличие от рекомендаций международных стандартов в состав отечественных пояснений включены отчеты об изменениях капитала и движении денежных средств, являющиеся самостоятельными формами в соответствии с МСФО 1. Ниже приведены сравнительные характеристики статей ф. N 3 и статей отчета об изменениях капитала, регламентируемых МСФО 1.

Таблица 1. Сравнительные характеристики статей ф. N 3 и статей отчета об изменениях капитала, регламентируемых МСФО 1

МСФО 1 |

Форма N 3 |

Изменения в учетной политике |

Изменения в учетной политике |

Сумма дооценки имущества |

Результат от переоценки объектов основных средств |

Прирост (дефицит) от переоценки инвестиций |

- |

Курсовые разницы от пересчета финансовой отчетности иностранных подразделений |

Результат от пересчета иностранных валют |

Чистая прибыль за период |

Чистая прибыль |

Дивиденды |

Дивиденды |

Эмиссия акций |

Увеличение величины капитала за счет дополнительного выпуска акций |

Кроме перечисленных показателей, отечественный отчет об изменениях капитала содержит информацию об изменениях резервов, образованных в соответствии с законодательством, учредительными документами, оценочных и предстоящих расходов, которая не предусмотрена МСФО 1. Такая информация дублирует данные баланса. Неясно также, какое отношение к изменениям капитала имеют представленные в ф. N 3 резервы предстоящих расходов и платежей. Они, как известно, создаются с целью более равномерного включения некоторых затрат в себестоимость продукции и не затрагивают собственный капитал. К тому же отчет по ф. N 3 противоречит ф. N 1, в которой резервы предстоящих расходов и платежей отражаются не в разделе "Капитал и резервы", а в разделе "Краткосрочные обязательства", что вполне соответствует их экономическому содержанию.

В отличие от МСФО 1 в соответствии с российскими бухгалтерскими стандартами отчет об изменениях капитала рассматривается лишь как часть пояснений к годовой отчетности и не представляется в составе промежуточной отчетности. В то же время многое в подходе к составлению отечественного отчета об изменениях в капитале соответствует рекомендациям МСФО 1. Приведены в соответствие с МСФО 1 название и структура формы; выделены и отдельно раскрыты основные составляющие изменений капитала.

Отражение информации о состоянии накопленного капитала

В графе 5 "Резервный капитал" формы N 3 отражаются сальдо и обороты по счету 82 "Резервный капитал". На этом счете учитываются резервный фонд и иные аналогичные фонды, которые создаются путем распределения части полученной прибыли.

Акционерные общества обязаны формировать резервный фонд на основании п. 1 ст. 35 Федерального закона от 26.12.1995 N 208-ФЗ "Об акционерных обществах".

Общества с ограниченной ответственностью имеют право (но не обязаны) создавать такой фонд на основании ст. 30 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью".

Кредитовый оборот счета 82 в корреспонденции с дебетом счета 84 "Нераспределенная прибыль (непокрытый убыток)" отражает отчисления в резервный капитал из прибыли. Дебетовый оборот счета 82 - это использование средств резервного капитала.

Резервный капитал может быть использован:

- на покрытие убытка организации за отчетный год;

- на погашение облигаций;

- на выкуп собственных акций (долей) в случае отсутствия иных средств.

На другие цели резервный капитал не может быть использован.

В графе 5 "Резервный капитал" формы N 3 заполняются только те строки, в которых отражаются остатки по счету 82 (остаток на 31 декабря равен остатку на 1 января), и строки "Отчисления в резервный фонд" (показатели отчетного и предыдущего периода).

Если в течение года произошло изменение величины резервного капитала, то в форму N 3 "Отчет об изменениях капитала" нужно внести дополнительные строки.

Следующей составляющей накопленного капитала является нераспределенная прибыль. Очень часто величина нераспределенной прибыли, отраженная в балансах организаций, не соответствует реальному положению вещей.

Причинами такого положения являются:

- искажение оценки активов в балансе организации;

- несоздание оценочных резервов;

- включение в состав нераспределенной прибыли части прибыли, относящейся к безнадежной дебиторской задолженности;

- и т.д.

В графе 6 отражаются сальдо и обороты по счету 84 "Нераспределенная прибыль (непокрытый убыток)".

При формировании Отчета об изменениях капитала за 2007 г. в строке "Остаток на 31 декабря предыдущего года" указывается сальдо счета 84 на 31 декабря 2007 г. Если сальдо дебетовое (то есть по итогам 2007 г. организация получила убыток), этот показатель отражается в круглых скобках.

Учетная политика предприятия может меняться в связи с изменениями в законодательстве, при существующих изменениях условий деятельности или в целях более достоверного отражения информации. При этом п. 21 ПБУ 1/98 "Учетная политика организации" установлено, что отражение последствий изменений учетной политики заключается в корректировке включенных в бухгалтерскую отчетность за отчетный период соответствующих данных за периоды, предшествующие отчетному. Это означает, что все необходимые изменения вносятся путем изменения вступительного сальдо баланса на начало отчетного года, а также отражаются в строке "Изменения в учетной политике" в графе 6 Отчета об изменениях капитала.

Этот метод получил название "ретроспективный".

Показатель строки "Результат от переоценки объектов основных средств" графы 6 нужно сформировать, если в отчетном и (или) в предыдущих периодах организация переоценивала основные средства, а также при выбытии переоцененного ранее основного средства.

По строке "Результат от переоценки объектов основных средств" графы 6 "Нераспределенная прибыль (непокрытый убыток)" отражается разница между оборотами по счету 84 в корреспонденции со счетом 01 "Основные средства" и 02 "Амортизация основных средств". Если стоимость основных средств в результате переоценки уменьшилась, показатель строки "Результат от переоценки объектов основных средств" нужно заключить в круглые скобки.

Показатель строки "Остаток на 31 декабря предыдущего года" должен быть равен показателю строки 100 "Остаток на 1 января отчетного года", если организация в предыдущем году не переоценивала основные средства.

Показатели строк "Чистая прибыль" (за отчетный и предыдущий периоды) в форме N 3 должны быть равны показателям строки 190 "Чистая прибыль (убыток) отчетного периода" формы N 2 "Отчет о прибылях и убытках". Если по итогам периода получен убыток, сумма в строке "Чистая прибыль" заключается в скобки.

В строках "Дивиденды" указывается сумма начисленных в течение предыдущего и отчетного года дивидендов. В бухгалтерском учете их начисление отражается проводками по дебету счета 84 "Нераспределенная прибыль (непокрытый убыток)" в корреспонденции со счетом 75 "Расчеты с учредителями" субсчет 2 "Расчеты по выплате доходов" или 70 "Расчеты с персоналом по оплате труда" субсчет "Доходы от участия в капитале" (для тех учредителей, которые одновременно являются работниками организации).

Строки "Отчисления в резервный фонд" включаются в форму N 3, если организация формировала резервный капитал. Показатель этой строки равен дебетовому обороту счета 84 в корреспонденции со счетом 82 "Резервный капитал". Показатель этой строки в графе 6 "Нераспределенная прибыль (непокрытый убыток)" равен показателю графы 5 "Резервный капитал". Но для графы 6 это отрицательная величина (уменьшение суммы прибыли), и она заключается в круглые скобки.

В графе 6 по строкам "Увеличение величины капитала за счет реорганизации юридического лица" и "Уменьшение величины капитала за счет реорганизации юридического лица" отражается изменение (уменьшение) величины нераспределенной прибыли (непокрытый убыток), если происходила реорганизация юридического лица. Сумма уменьшения нераспределенной прибыли отражается в круглых скобках.

Информация о резервах и справочная часть формы N 3 Отчет об изменениях капитала

I. Резервы, образованные в соответствии с законодательством.

В соответствии с требованиями действующего законодательства акционерные общества формируют резервный фонд. Размер резервного фонда должен быть не менее 5% от уставного капитала. Такое требование установлено Федеральным законом от 26 декабря 1995 г. N 208-ФЗ "Об акционерных обществах". Акционерные общества должны ежегодно отчислять в этот фонд не менее 5% от своей чистой прибыли. Отчисления прекращаются, когда фонд достигнет установленного уставом общества объема.

II. Резервы, образованные в соответствии с учредительными документами.

Как акционерные общества, так и общества с ограниченной ответственностью могут создавать резервы в соответствии с положениями своего устава. Такие резервы создаются за счет нераспределенной прибыли организации. Сумма этих резервов отражается по строке "Резервы, образованные в соответствии с учредительными документами" бухгалтерского баланса.

Общества с ограниченной ответственностью могут расходовать средства резервного капитала как на покрытие убытка, так и на любые другие цели, предусмотренные уставом. Законодательных ограничений на использование средств резервного капитала для ООО не установлено.

Резервы, образованные в соответствии с законодательством, в соответствии с учредительными документами, входят в состав накопленной части собственного капитала. В условиях рыночной экономики резервный капитал выступает в качестве страхового фонда, создаваемого для целей возмещения убытков и обеспечения защиты интересов третьих лиц в случае недостаточности прибыли у организации.

Гражданский кодекс Российской Федерации содержит требование, согласно которому, начиная со второго года деятельности предприятия его уставный капитал не должен превышать величину чистых активов. Если же данное требование нарушается, то предприятие обязано уменьшить (перерегистрировать) уставный капитал, приведя его в соответствие с величиной чистых активов (но не менее минимальной величины). Чем больше величина созданного резервного капитала, тем при прочих равных условиях выше величина чистых активов и, следовательно, тем дальше отодвигается необходимость уменьшения уставного капитала на сумму убытков.

III. Оценочные резервы.

Виды оценочных резервов и порядок их формирования мы уже рассмотрели в разделе "Бухгалтерский баланс".

IV. Резервы предстоящих расходов.

Резервы предстоящих расходов относятся к скрытым резервам для поддержания собственного капитала. Они возникают не за счет чистой прибыли, а за счет правил списания отдельных расходов в бухгалтерском учете.

Резервы предстоящих расходов могут возникать в результате принятой в организации учетной политики.

Для покрытия затрат, предстоящих в будущем, организации вправе создавать, в частности, следующие резервы:

- на предстоящую оплату отпусков работникам;

- на ежегодную выплату вознаграждения за выслугу лет;

- на подготовительные работы в связи с сезонным характером их производства;

- на ремонт основных средств.

Сумма резерва учитывается по кредиту счета 96 "Резервы предстоящих расходов".

В графе 3 показывается остаток резерва на 1 января 2009 г. (кредитовое сальдо счета 96).

В графе 4 отражается сумма средств, направленных на создание резерва в течение 2009 г. (то есть оборот по кредиту счета 96).

В графе 5 указывается сумма резерва, израсходованная в 2009 г. на покрытие тех или иных расходов (то есть оборот по дебету счета 96).

В графе 6 показывается кредитовое сальдо счета 96 по состоянию на 1 января 2009 г.

В составе формы N 3 представлены Справки. В справочной части показывается движение чистых активов (строка 200).

При расчете стоимости чистых активов в состав прочих внеоборотных активов включаются отложенные налоговые активы, в составе прочих долгосрочных обязательств учитывается величина отложенных налоговых обязательств. Оценка стоимости чистых активов должна производиться акционерными обществами ежеквартально и в конце года. Информация о стоимости чистых активов раскрывается в промежуточной и годовой бухгалтерской отчетности.

Порядок расчета чистых активов утвержден совместным Приказом Минфина России N 10н и ФКЦБ России N 03-6/пз от 29.01.2003. Согласно ГК, Закону об акционерных обществах, Закону об обществах с ограниченной ответственностью АО и ООО должны периодически контролировать размер своих чистых активов, сопоставляя его с размером уставного капитала. Если стоимость чистых активов становится меньше определенного законом минимального размера уставного капитала, общество подлежит ликвидации.

Информация о характере и величине бюджетных средств, признанных в бухгалтерском учете в отчетном году также подлежит отражению в форме N 3 в разделе «Справки». Далее покажем на примере, как отражается движение средств целевого финансирования в бухгалтерской отчетности организации за 2009 г.

На балансе организации на начало отчетного года учитывались средства целевого финансирования в сумме 4 600 000 руб., в том числе остаток средств субвенций и субсидий, полученных в предыдущем году, - 1 600 000 руб. (1 000 000 руб. и 600 000 руб. соответственно); средства, полученные организацией (заказчиком-застройщиком) от инвесторов на строительство объектов, - 3 000 000 руб. В течение года (в феврале) один объект сдан инвесторам, от инвесторов получено 3 500 000 руб., а средства субвенций и субсидий использованы по целевому назначению. Кроме того, получена еще одна субсидия на финансирование текущих расходов (на приобретение строительных материалов) в сумме 800 000 руб., которая до конца года не использована.

Средства инвесторов распределяются по строящимся объектам следующим образом (табл. 4).

Таблица 4. Распределение средств инвесторов

На начало отчетного года |

На конец отчетного года |

||

Сумма, руб. |

Срок сдачи объекта |

Сумма, руб. |

Срок сдачи объекта |

2 800 000 |

в отчетном году |

3 200 000 |

в следующем году |

200 000 |

в следующем году |

500 000 |

через 2 года |

Таблица 5. Назначение средств целевого финансирования

Получено в предыдущем отчетном году |

Сумма, руб. |

Назначение |

Субвенции |

1 200 000 |

на приобретение объекта основных средств |

|

1 000 000 |

на осуществление НИОКР и технологических работ |

Субсидии |

770 000 |

на уплату процентов по кредиту |

|

1 030 000 |

на ремонт объектов основных средств |

- в Бухгалтерском балансе (форма N 1);

- в Отчете об изменениях капитала (форма N 3);

- в Приложении к бухгалтерскому балансу (форма N 5).

Сведения о наличии на начало и конец отчетного периода отдельных видов кредиторской задолженности, а также информация о характере и величине бюджетных средств, признанных в бухгалтерском учете в отчетном году, подлежат отражению в формах N 3 и N 5.