1. Материально-производственные запасы: понятие, состав и экономическая сущность

2. Классификация материально-производственных запасов

3. ПБУ материально-производственных запасов

4. Учет материально-производственных запасов

5. Организация учета материально-производственных запасов

6. Формы первичной документации

7. Оценка материально-производственных запасов

8. Учет движения материально-производственных запасов

9. Учет неотфактурованных поставок

10. Порядок учета материалов в пути

11. Учет НДС по поступившим материальным запасам

12. Особенности приобретения материалов за наличный расчет

13. Отпуск материально-производственных запасов

14. Инвентаризация материально-производственных запасов

15. Списание материально-производственных запасов в производство

16. Списание МПЗ по себестоимости каждой единицы

17. Списание МПЗ по средней себестоимости

18. Списание МПЗ по методу ФИФО

19. Списание МПЗ по методу ЛИФО

20. Сравнение различных методов списания материально-производственных запасов

21. Документирование и оперативный учет движения материально-производственных запасов

22. Аудит материально-производственных запасов

В связи с публикацией многими компаниями своей отчётности по МСФО распространено также следующее определение, данное во втором стандарте (IAS 2):

Запасы (англ. inventories) — это активы:

1) предназначенные для продажи в ходе обычного вида деятельности;

2) используемые в процессе производства с целью таких продаж;

3) в форме материалов и ресурсов, предназначенные для потребления в производственном процессе или в ходе предоставления услуг.

В российском бухгалтерском балансе к запасам (строка 210) относят:

• сырьё, материалы и другие аналогичные ценности;

• животных на выращивании и откорме;

• затраты в незавершённом производстве;

• готовую продукцию и товары для перепродажи;

• товары отгруженные;

• расходы будущих периодов;

• прочие запасы и затраты.

Экономическая сущность материально-производственных запасов

Многообразие форм собственности в период рыночной экономики, расширение прав предприятий в управлении экономикой, отраслевые особенности производства требуют альтернативных, а подчас и многовариантных подходов при решении конкретных вопросов методики и техники ведения учета производственных запасов.

У предприятий теперь появилась возможность выбора различных способов:

- организации учета заготовления и приобретения материалов;

- отражения стоимости материалов, оставшихся в конце месяца в пути или не вывезенных со складов поставщиков;

- выявления отклонений фактической себестоимости материальных ценностей от учетных цен и их последующего распределения между израсходованными в производстве материалами и их остатками на складах.

Производственные запасы (сырье, материалы, топливо и т.д.) являются предметами, на которые направлен труд человека с целью получения готовой продукции. В отличие от средств труда, сохраняющих в производственном процессе свою форму и переносящих стоимость на продукт постепенно, предметы труда потребляются целиком и полностью переносят свою стоимость на этот продукт и заменяются после каждого производственного цикла. В промышленности постепенно увеличивается потребление товарно-материальных ценностей в производстве. Это обуславливается расширением производства, значительным удельным весом материальных затрат в себестоимости продукции и ростом цен на ресурсы. В условиях перехода к рыночной экономике важное значение приобретает улучшение качественных показателей использования производственных запасов. Улучшению ресурсоснабжения способствует упорядочение первичной документации, широкое внедрение типовых унифицированных форм, повышение уровня механизации и автоматизации учетно-вычислительных работ, обеспечение строгого порядка приемки, хранения и расходования сырья, материалов, комплектующих изделий и т.п., ограничение числа должностных лиц, имеющих право подписи документов на выдачу особо дефицитных и дорогостоящих материалов. Для обеспечения сохранности производственных запасов, правильной приемки, хранения и отпуска ценностей важное значение имеет наличие на предприятии в достаточном количестве складских помещений, оснащенных весовыми и измерительными приборами, мерной тарой и другими приспособлениями. Необходимо также внедрять эффективные формы предварительного и текущего контроля за соблюдением норм запасов и расходованием материальных ресурсов, уделять больше внимания повышению достоверности оперативного учета движения полуфабрикатов, комплектующих изделий, деталей и узлов в производстве. Данные бухгалтерского учета должны содержать информации для изыскания резервов снижения себестоимости продукции в части рационального использования материалов, снижения норм расхода, обеспечения надлежащего хранения и сохранности.

В связи с этим перед учетом производственных запасов стоят следующие задачи:

• правильное и своевременное документальное отражение всех операций по заготовке, поступлению и отпуску материалов; выявление и отражение затрат, связанных с их заготовлением; расчет и списание отклонений по направлениям затрат;

• контроль за сохранностью материальных ценностей в местах их хранения и на всех стадиях движения;

• постоянный контроль за соблюдением установочных норм производственных запасов;

• систематический контроль за использованием материалов в производстве на базе обоснованных норм их расходования;

• контроль за технологическими отходами и потерями и их использование;

• своевременное получение точной информации о величине экономии или перерасхода материальных ресурсов по сравнению с установленными лимитами;

• своевременное осуществление расчетов с поставщиками материальных ресурсов, контроль за ценностями, находящимися в пути, неотфактурованные поставки.

В зависимости от роли, которую играют разнообразные производственные запасы в процессе производства, их разделяют на следующие группы:

1) сырье и основные материалы;

2) вспомогательные материалы;

3) покупные полуфабрикаты;

4) отходы (возвратные), топливо;

5) тара и тарные материалы, запасные части;

6) инвентарь и хозяйственные принадлежности.

Сырье и основные материалы - предметы труда, из которых изготовляют продукт и которые образуют материальную (вещественную) основу продукта. Сырьем называют продукцию сельскохозяйственного хозяйства и добывающей промышленности (зерно, хлопок, скот, молоко и др.), а материалами - продукцию обрабатывающей промышленности (мука, ткань, сахар и др.).

Вспомогательные материалы используют для воздействия на сырье и основные материалы, придания продукту определенных потребительских свойств или же для обслуживания и ухода за орудиями труда и облегчения процесса производства (специи в колбасном производстве, смазочные, обтирочные материалы и др.).

Следует иметь в виду, что деление материалов на основные и вспомогательные носит условный характер и нередко зависит лишь от количества материала, использованного на производство различных видов продукции.

Покупные полуфабрикаты - сырье и материалы, прошедшие определенные стадии обработки, но не являющиеся еще готовой продукцией. В изготовлении продукции они выполняют такую же роль, как и основные материалы, т.е. составляют их материальную основу.

Возвратные отходы производства - остатки сырья и материалов, образовавшиеся в процессе их переработки в готовую продукцию, полностью или частично утратившие потребительские свойства исходного сырья и материалов (опилки, стружка и др.).

Из группы вспомогательных материалов отдельно выделяют в связи с особенностью их использования топливо, тару и тарные материалы, запасные части.

Топливо подразделяют на технологическое (для технологических целей), двигательное (горючее) и хозяйственное (на отопление).

Тара и тарные материалы - предметы, используемые для упаковки, транспортировки, хранения различных материалов и продукции (мешки, ящики, коробки).

Запасные части используют для ремонта и замены износившихся деталей машин и оборудования.

Инвентарь и хозяйственные принадлежности - это часть МПЗ организации, используемая в качестве средств труда в течение не более 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев (инвентарь, инструменты и др.).

Кроме того, материалы классифицируют по техническим свойствам и делят на группы: черные и цветные металлы, прокат, трубы и др.

Указанные классификации производственных запасов использует для построения синтетического и аналитического учета, а также оставления статистического отчета об остатках, поступлении и расходе сырья и материалов в производственно-эксплуатационной деятельности.

Для учета МПЗ применяют следующие синтетические счета:

10 «Материалы» с соответствующими субсчетами;

11 «Животные на выращивании и откорме»;

15 «Заготовление и приобретение материальных ценностей»;

16 «Отклонение в стоимости материальных ценностей»;

41 «Товары»;

43 «Готовая продукция».

Забалансовые счета:

002 «Товарно-материальные ценности, принятые на ответственное хранение»;

003 «Материалы, принятые в переработку»;

004 «Товары, принятые на комиссию»;

Забалансовый счет «Специальная оснастка, переданная в эксплуатацию».

К счету «Материалы» могут быть открыты следующие субсчета:

1. «Сырье и материалы»;

2. «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

3. «Топливо»;

4. «Тара и тарные материалы»;

5. «Запасные части»;

6. «Прочие материалы»;

7. «Материалы, переданные в переработку на сторону»;

8. «Строительные материалы»;

9. «Инвентарь и хозяйственные принадлежности» и др.;

10. «Специальная оснастка и специальная одежда на складе»;

11. «Специальная оснастка и специальная одежда в эксплуатации».

На малых предприятиях все производственные запасы можно учитывать на одном синтетическом счете 10 «Материалы».

Внутри каждой из перечисленных групп материальные ценности подразделяются на виды, сорта, марки, типоразмеры. Каждому наименованию, сорту, размеру присваивают краткое числовое обозначение (номенклатурный номер) и записывают их в специальный реестр, который называют номенклатурой-ценником. В номенклатуре-ценнике указывают также твердую учетную цену и единицу измерения материалов.

Малоценные и быстроизнашивающиеся предметы, относящиеся ранее к МПЗ, в ПБУ 5/01 не упомянуты. Активы, срок полезного использования которых превышает 12 месяцев, используемые в производстве продукции, при выполнении работ (оказании услуг, для управленческих нужд организации), относятся к основным средствам (п. 4 ПБУ 6/01 "Учет основных средств", утвержденного приказом Минфина России от 30.03.01 N 26н). Причем независимо от их первоначальной стоимости.

Единицей бухгалтерского учета МПЗ кроме ранее используемого номенклатурного номера может быть партия, однородная группа и т. п. При этом выбранная единица должна обеспечить формирование полной и достоверной информации о запасах, а также надлежащий контроль за их наличием и движением.

ПБУ 5/01 не применяется в отношении:

- активов, используемых при производстве продукции, выполнении работ или оказании услуг либо для управленческих нужд организации в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев;

- активов, характеризуемых как незавершенное производство.

Материально-производственные запасы (сырье, материалы, топливо и др.), являясь предметами труда, обеспечивают вместе со средствами труда и рабочей силы производственный процесс предприятия, в котором они используются однократно. Себестоимость их полностью передается на вновь созданный продукт.

Основные задачи бухгалтерского учета в этой области:

• контроль за сохранностью материальных ценностей в местах их хранения и на всех стадиях обработки;

• правильное и своевременное документирование всех операций по движению материальных ценностей; выявление и отражение затрат, связанных с их заготовлением; расчет фактической себестоимости израсходованных материалов и их остатков по местам хранения и статьям баланса;

• систематический контроль за соблюдением установленных норм запасов, выявление излишних и неиспользуемых материалов, их реализация;

• своевременное осуществление расчетов с поставщиками материалов, контроля за материалами, находящимися в пути, неотфактурованными поставками.

Указанные ранее классификации производственных запасов используют для построения синтетического и аналитического учета, а также составления государственного статистического наблюдения (отчета) об остатках, поступлении и расходе сырья и материалов в производственно-эксплутационной деятельности.

Для успешного выполнения задач, стоящих перед бухгалтерским учетом материалов, необходимо:

- иметь номенклатуру — ценник;

- установить четкую систему документации и документооборота;

- проводить в установленном порядке инвентаризацию и контрольные выборочные проверки остатков материалов, своевременно отражать в учете их результаты.

Внутри каждой из перечисленных групп производственные запасы подразделяют на виды, сорта, марки, типоразмеры.

Для правильной организации учета материалов на предприятиях разрабатывается номенклатура-ценник.

Номенклатура — систематизированный перечень наименований материалов, полуфабрикатов, запасных частей, топлива и других материальных ценностей, используемых на данном предприятии. Номенклатура материальных ценностей должна содержать следующие данные о каждом материале: технически правильное наименование (в соответствии с общесоюзными стандартами — ГОСТ); полную характеристику (марка, сорт, размер, единица измерения и пр.); номенклатурный номер — условное обозначение, заменяющее по существу перечисленные признаки. Если же в номенклатуре указана учетная цена каждого вида материалов, то она называется номенклатурой-ценником.

Впоследствии при выписке каждого документа по движению материалов в нем указывается не только наименование материала, но и его номенклатурный номер, что позволяет избежать ошибок и при записях в складском и бухгалтерском учете материалов.

Унифицированные первичные учетные документы утверждены Постановлением Госкомстата РФ от 30.10.97 № 71а(с изм. и доп. от 21.01.2003 г.) «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве».

Доверенность (формы № М-2 и № М-2а) применяются для оформления права лица выступать в качестве доверенного лица организации при получении материальных ценностей, отпускаемых поставщиком по наряду, счету, договору, заказу, соглашению.

Форму № М-2а применяют организации, у которых получение материальных ценностей по доверенности носит массовый характер. Выдачу этих доверенностей регистрируют в заранее пронумерованном и прошнурованном журнале учета выданных доверенностей.

Приходный ордер (форма № М-4) применяется для учета материалов, поступающих от поставщиков или из переработки. Приходный ордер в одном экземпляре составляет материально ответственное лицо в день поступления ценностей на склад. Приходный ордер должен выписываться на фактически принятое количество ценностей.

Акт о приемке материалов (форма № М-7) применяется для оформления приемки материальных ценностей, имеющих количественное и качественное расхождение, а также расхождение по ассортименту с данными сопроводительных документов поставщика; составляется также при приемке материалов, поступивших без документов; является юридическим основанием для предъявления претензии поставщику, отправителю.

Лимитно-заборная карта (форма № М-8) применяется при наличии лимитов отпуска материалов для оформления отпуска материалов, систематически потребляемых при изготовлении продукции, а также для текущего контроля за соблюдением установленных лимитов отпуска материалов на производственные нужды и является оправдательным документом для списания материальных ценностей со склада.

Для сокращения количества первичных документов там, где это целесообразно, рекомендуется оформлять отпуск материалов непосредственно в карточках учета материалов (форма № М-17). В этом случае расходные документы на отпуск материалов не оформляются, а сама операция производится на основании лимитных карт, выписываемых в одном экземпляре, и не имеющих значения бухгалтерских документов. Лимит отпуска можно указать и в самой карточке. Представитель структурного подразделения при получении материалов расписывается непосредственно в карточках учета материалов, а в лимитно-заборной карте расписывается кладовщик.

По лимитно-заборной карте ведется также учет материалов, не использованных в производстве (возврат). При этом никаких дополнительных документов не составляется.

Сверхлимитный отпуск материалов и замена одних видов материалов другими допускается только по разрешению руководителя организации, главного инженера или лиц, на это уполномоченных.

Изменение лимита производится теми же лицами, которым предоставлено право его установления.

Требование — накладная (форма № М-11) применяется для учета движения материальных ценностей внутри организации между структурными подразделениями или материально ответственными лицами.

Накладная на отпуск материалов на сторону (форма № М-15) применяется для учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям, на основании договоров и других документов.

Карточка учета материалов (форма № М-17) применяется для учета движения материалов на складе по каждому сорту, виду и размеру; заполняется на каждый номенклатурный номер материала и ведется материально ответственным лицом (кладовщиком, заведующим складом). Записи в карточке ведут на основании первичных приходно-расходных документов в день совершения операции.

Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (форма № М-35), применяется для оформления оприходования материальных ценностей, полученных при разборке и демонтаже зданий и сооружений, пригодных для использования при производстве работ.

Карточка учета малоценных и быстроизнашивающихся предметов (форма № МБ-2) применяется для учета малоценных и быстроизнашивающихся предметов, выданных под расписку работнику для длительного пользования.

Акт выбытия малоценных и быстроизнашивающихся предметов (форма № МБ-4) применяется для оформления поломки и утери малоценных и быстроизнашивающихся предметов.

Акты выбытия впоследствии прикладываются к актам на списание (форма № МБ-8).

Ведомость учета выдачи спецодежды, спецобуви и предохранительных приспособлений (форма № МБ-7) применяется для учета выдачи спецодежды, спецобуви и предохранительных приспособлений работникам в индивидуальное пользование. (Применяется при автоматизированной обработке учетных данных.)

Акт на списание малоценных и быстроизнашивающихся предметов (форма № МБ-8) применяется для оформления списания изношенных и непригодных для дальнейшего использования малоценных и быстроизнашивающихся предметов.

Жизненный цикл производственных запасов на предприятии состоит из трех этапов: поступление — выдача в производство — возврат из него.

В этой связи в учете производственных запасов выделяются следующие группы учетных операций:

• учет поступления

• учет отпуска в производство и возврата из него

Учет материальных ресурсов на любом производственном предприятии возложен на материально ответственное лицо или бригаду материально ответственных лиц. Материально ответственным лицом может быть как заведующий складом, так и любой другой работник, достигший 18-летнего возраста, с которым заключен договор о полной материальной ответственности. Перечень лиц, с которыми можно заключать договор о полной материальной ответственности и типовой договор о полной индивидуальной материальной ответственности, утвержден постановлением Минтруда РФ от 31 декабря 2002 г. N 85 «Об утверждении перечней должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовых форм договоров о полной материальной ответственности».

Если численность работников Вашего предприятия невелика и номенклатура производственных запасов небольшая, можно не содержать штатных складских работников, а их функции по приемке и отпуску материалов, обеспечению сохранности производственных запасов возложить на работников, чья деятельность непосредственно связана с использованием материалов в порядке совмещения.

С этими работниками необходимо заключить договор о полной материальной ответственности. По мере поступления материалы закрепляются за материально ответственным лицом.

Вы можете избрать для своего предприятия сальдовый или инвентарный метод учета производственных запасов.

При сальдовом методе учета на складе осуществляется количественный учет материалов, а в бухгалтерии — стоимостной. Данные первичных документов по приходу и расходу материалов на складе заносятся в карточки складского учета, в которых подсчитывается остаток материалов в натуральном выражении. Затем на основе этих документов составляются оборотные ведомости. В конце месяца остатки с карточек переносятся в сальдовые книги, подсчитывается стоимость остатков и итоги сравниваются с оборотными ведомостями.

При инвентарном методе на начало каждого месяца проводится инвентаризация остатков материалов на складе материально ответственным лицом с участием бухгалтера. По результатам инвентаризации составляется акт и расчет для списания в затраты на производство каждого из видов потребленных за данный период материалов. Этот акт и расчет, подписанные материально-ответственным лицом и бухгалтером и утвержденный руководителем предприятия, являются основанием для записи в регистры бухгалтерского учета.

Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Фактическими затратами на приобретение материально-производственных запасов могут быть:

• суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

• суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально — производственных запасов;

• таможенные пошлины и иные платежи;

• невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материально-производственных запасов;

• вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы;

• затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию;

• иные затраты, непосредственно связанные с приобретением материально-производственных запасов.

Не включаются в фактические затраты на приобретение материально-производственных запасов общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением материально-производственных запасов.

Фактическая себестоимость материально-производственных запасов при их изготовлении силами организации определяется, исходя из фактических затрат, связанных с производством данных запасов. Учет и формирование затрат на производство материально-производственных запасов осуществляется организацией в порядке, установленном для определения себестоимости соответствующих видов продукции.

Фактическая себестоимость материально-производственных запасов, внесенных в счет вклада в уставный (складочный) капитал организации, определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации.

Фактическая себестоимость материально-производственных запасов, полученных организацией безвозмездно, определяется исходя из их рыночной стоимости на дату принятия их к учету.

Фактическая себестоимость материально-производственных запасов, приобретенных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, определяется исходя из стоимости товаров (ценностей), переданных или подлежащих передаче организацией. Стоимость товаров (ценностей), переданных или подлежащих передаче, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров (ценностей).

Фактическая себестоимость материально-производственных запасов, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации и предусмотренных настоящим Положением.

Материально-производственные запасы, на которые цена в течение года снизилась либо которые морально устарели или частично потеряли свое первоначальное качество, отражаются в бухгалтерском балансе на конец отчетного года по цене возможной реализации, если она ниже первоначальной стоимости заготовления (приобретения), с отнесением разницы в ценах на финансовые результаты организации.

В соответствии с ПБУ 5/01 при отпуске материально-производственных запасов в производство и ином выбытии их оценка производится организацией (товаров, учитываемых по продажной (розничной) стоимости) одним из следующих методов:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО);

- по себестоимости последних по времени приобретения материально-производственных запасов (метод ЛИФО).

Применение одного из методов по виду (группе) запасов производится в течение отчетного года.

Материально-производственные запасы, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т.п.), или запасы, которые не могут обычным образом заменять друг друга, могут оцениваться по себестоимости каждой единицы таких запасов.

Материально-производственные запасы могут оцениваться организацией по средней себестоимости, которая определяется по каждому виду (группе) запасов как частное от деления общей себестоимости вида (группы) запасов на их количество, соответственно складывающихся из себестоимости и количества по остатку на начало месяца и по поступившим запасам в этом месяце.

Стоимость израсходованных материалов оценивается по формуле:

Р = О н + П — О к , где

Р — стоимость израсходованных материалов;

О н и О к — стоимость начального и конечного остатков материалов;

П — стоимость поступивших материалов.

Оценка материально-производственных запасов может производиться по себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО).

При методе ФИФО (от английского «FIFO — first in — first out») применяется правило, заключенное в его английском названии: первая партия в приход — первая партия в расход

Оценка запасов методом ФИФО основана на допущении, что материальные ресурсы используются в течение месяца и иного периода в последовательности их приобретения (поступления), т.е. ресурсы, первыми поступающие в производство (в торговле — в продажу), должны быть оценены по себестоимости первых по времени приобретений с учетом себестоимости запасов, числящихся на начало месяца. При применении этого метода оценка материальных ресурсов, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости последних по времени приобретений, а в себестоимости продажи продукции (работ, услуг) учитывается себестоимость ранних по времени приобретений.

Оценка материально-производственных запасов может производиться организацией по себестоимости последних по времени приобретения материально — производственных запасов (метод ЛИФО).

При методе ЛИФО (от английского «LIFO — last in — first out») применяется другое правило: последняя партия в приход — первая партия в расход

Оценка запасов методом ЛИФО основана на допущении, что ресурсы, первыми поступающие в производство (продажу), должны быть оценены по себестоимости последних в последовательности приобретения. При применении этого метода оценка материальных ресурсов, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости ранних по времени приобретения, а в себестоимости продажи продукции (работ, услуг) учитывается себестоимость поздних по времени приобретения.

Организация может применять в течение отчетного года как элемент учетной политики один метод оценки по каждому отдельному виду (группе) материально-производственных запасов.

Оценка материально-производственных запасов на конец отчетного периода (кроме малоценных и быстроизнашивающихся предметов и товаров, учитываемых по продажной (розничной) стоимости) производится в зависимости от принятого метода оценки запасов при их выбытии, то есть по себестоимости каждой единицы запасов, средней себестоимости, себестоимости первых или последних по времени приобретений.

Пример:

Расчет по методу средней себестоимости:

Стоимость израсходованных ТМЦ 1218 = 200+1140/110 х100

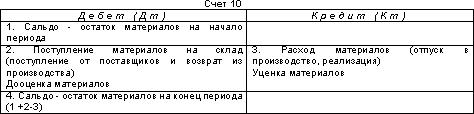

Счет 10 «Материалы» активный имеет следующую структуру:

На счете 10 «Материалы» учитываются только материалы, принадлежащие предприятию на праве собственности, полного хозяйственного ведения, оперативного управления. Материалы, находящиеся на ответственном хранении, учитываются на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение», сырье и материалы заказчиков, принятые на переработку, но не оплачиваемые (давальческое сырье), учитываются на забалансовом счете 003 «Материалы, принятые в переработку».

Учет материалов ведется по субсчетам: 10-1 «Сырье и материалы», 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции, детали», 10-3 «Топливо», 10-4 «Тара и тарные материалы», 10-5 «Запасные части», 10-6 «Прочие материалы», 10-7 «Материалы, переданные в переработку на сторону», 10-8 «Строительные материалы», 10-9 «Инвентарь и хозяйственные принадлежности» и другим по видам материалов.

Материалы учитываются на счете 10 «Материалы» по фактической себестоимости их приобретения (заготовления) или учетным ценам. Аналитический учет по счету 10 «Материалы» ведется по местам хранения материалов и отдельным их наименованиям (видам, сортам, размерам и т.д.).

В зависимости от принятой предприятием организации учета поступление материалов может быть отражено с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

Счет 15 «Заготовление и приобретение материальных ценностей» имеет структуру:

Счет 15 «Заготовление и приобретение материальных ценностей» предназначен для обобщения информации о заготовлении и приобретении материальных ценностей, относящихся к средствам в обороте.

В дебет счета 15 «Заготовление и приобретение материальных ценностей» относится покупная стоимость материальных ценностей, по которым на предприятие поступили расчетные документы поставщиков. При этом записи производятся в корреспонденции со счетами 60 «Расчеты с поставщиками и подрядчиками», 20 «Основное производство», 23 «Вспомогательные производства», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами» и т.п. в зависимости то того, откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке материалов на предприятие.

В кредит счета 15 «Заготовление и приобретение материальных ценностей» в корреспонденции со счетом 10 «Материалы» относится стоимость фактически поступивших на предприятие и оприходованных материальных ценностей.

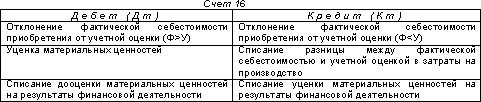

Сумма разницы в стоимости приобретенных материальных ценностей, исчисленной в фактической себестоимости приобретения (заготовления) и учетных ценах, списывается со счета 15 «Заготовление и приобретение материальных ценностей» на счет 16 «Отклонение в стоимости материальных ценностей».

Счет 16 «Отклонения в стоимости материальных ценностей» имеет следующую структуру:

Счет 16 «Отклонение в стоимости материальных ценностей» предназначен для обобщения информации о разницах в стоимости приобретенных материальных ценностей, исчисленной в фактической себестоимости приобретения (заготовления) и учетных ценах. Этот счет используется предприятиями, которые учитывают материалы на счете 10 «Материалы» по учетным ценам.

Сумма разницы в стоимости приобретенных материальных ценностей, исчисленной в фактической себестоимости приобретения (заготовления) и учетных ценах, списывается в дебет или кредит счета 16 «Отклонение в стоимости материальных ценностей» со счета 15 «Заготовление и приобретение материальных ценностей».

Накопленные на счете 16 «Отклонение в стоимости материальных ценностей» разницы в стоимости приобретенных материальных ценностей, исчисленной в фактической себестоимости приобретения (заготовления), и учетных ценах списываются (сторнируются — при отрицательной разнице) в дебет счетов учета затрат на производство (расходов на продажу) или других соответствующих счетов пропорционально стоимости по учетным ценам израсходованных в производстве материалов.

Аналитический учет по счету 16 «Отклонение в стоимости материальных ценностей» ведется по группам материальных ценностей с приблизительно одинаковым уровнем этих отклонений.

Для учета налога на добавленную стоимость, приходящегося на производственные запасы применяется субсчет 19-3 «Налог на добавленную стоимость по приобретенным материально-производственным запасам»:

Счет 14 « Резервы под снижение стоимости материальных ценностей « предназначен для обобщения информации о резервах под отклонения стоимости сырья, материалов, топлива и др. ценностей, определившейся на счетах бухгалтерского учета, от рыночной стоимости. Образование резерва отражается в учете по кредиту счета 14 и дебету счета 91. В начале периода, следующего за периодом, в котором произведено образование резерва, зарезервированная сумма восстанавливается обратной проводкой : дебет 14 и кредит 91.

Аналитический учет по счету 14 «Резервы под снижение стоимости материальных ценностей» ведется по каждому резерву.

Товарно-материальные ценности, приобретенные для продажи учитываются на активном счете 41 «Товары»:

Счет 41 «Товары» предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи. Этот счет используется в основном снабженческими, сбытовыми и торговыми предприятиями, а также предприятиями общественного питания.

На промышленных и других производственных предприятиях счет 41 «Товары» применяется в случаях, когда какие-либо изделия, материалы, продукты приобретаются специально для продажи или когда стоимость готовых изделий, приобретаемых для комплектации на промышленных предприятиях, не включается в себестоимость выпускаемой продукции, а подлежит возмещению покупателями отдельно.

Снабженческие, сбытовые, торговые предприятия на счете 41 «Товары» учитывают также покупную тару и тару собственного производства, кроме инвентарной, служащей для производственных или хозяйственных нужд и учитываемой на счете 01 «Основные средства».

Товары, принятые на ответственное хранение, учитываются на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». Товары, принятые на комиссию, учитываются на забалансовом счете 004 «Товары, принятые на комиссию».

В снабженческих, сбытовых и торговых предприятиях товары учитываются на счете 41 «Товары» по покупным или продажным ценам. При учете в предприятиях розничной торговли товаров по продажным ценам разница между покупной стоимостью и стоимостью по продажным ценам (скидки, накидки) отражается обособленно на счете 42 «Торговая наценка». Расходы по заготовке и доставке товаров учитываются на счете 44 «Расходы на продажу».

К счету 41 «Товары» могут быть открыты субсчета:

41-1 «Товары на складах»,

41-2 «Товары в розничной торговле»,

41-3 «Тара под товаром и порожняя»,

41-4 «Покупные изделия» и т.д.

Товары, переданные для переработки другим предприятиям, не списываются со счета 41 «Товары», а учитываются обособленно.

Аналитический учет по счету 41 «Товары» ведется по ответственным лицам, наименованиям (сортам, партиям, кипам), а в необходимых случаях и по местам хранения товаров.

Счет 42 «Торговая наценка» предназначен для обобщения информации о торговых наценках (скидках, накидках) на товары в предприятиях розничной торговли, если их учет ведется по продажным ценам.

На предприятиях общественного питания на данном счете учитываются суммы торговых скидок и накидок на продукты питания и товары, находящиеся в кладовых, буфетах, на кухне, а также суммы наценок, прибавляемые в установленном размере к стоимости кухонной и буфетной продукции по продажным ценам.

В журнале-ордере № 6 платежные документы регистрируются в течение месяца в графе «За неприбывший груз» и в графе «акцепт». По окончании месяца предприятие обязано принять эти ценности на баланс, т.е. записать по принадлежности к группе материалов (условно оприходовать), но начало следующего месяца расчеты по эти поставкам не будут закончены. При поступлении ценностей бухгалтерия получит приходные ордера складов, оприходуют их на склад и на группу (без акцепта, так как он уже был дан в момент поступления платежных требований, а может быть, эти счета уже и оплачены) по строке регистраций этого счета в не законченных на начало месяца расчетах. При закрытии журнала-ордера №6, по окончании месяца, эта поставка по группе материалов будет сторнирована как оприходованная дважды.

Согласно ст. 171. Налогового Кодекса вычетам подлежат суммы налога, предъявленные налогоплательщику и уплаченные им при приобретении товаров (работ, услуг) для осуществления производственной деятельности или иных операций, признаваемых объектами налогообложения или для осуществления перепродажи, приобретенных товаров.

Согласно ст. 172 налоговые вычеты предоставляются при соблюдении следующих условий:

• товары (работы, услуги) приняты к учету;

• товары (работы, услуги) оплачены;

• выписан счет-фактура.

Если материалы используются при производстве продукции (работ. услуг), то сумма НДС по этим материалам относится на затраты предприятия:

Федеральным законом от 27 ноября 2001 г. N 148-ФЗ «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и статью 20 Закона Российской Федерации «Об основах налоговой системы в Российской Федерации» (с изменениями от 7 июля 2003 г.) Глава 27 «Налог с продаж» части второй Налогового кодекса Российской Федерации утрачивает силу с 1 января 2004 года.

• по себестоимости каждой единицы;

• по средней себестоимости;

• по себестоимости первых по времени приобретения материально - производственных запасов (способ ФИФО);

• по себестоимости последних по времени приобретения материально - производственных запасов (способ ЛИФО).

Применение одного из указанных способов по группе (виду) материально - производственных запасов производится исходя из допущения последовательности применения учетной политики.

Материально - производственные запасы, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т.п.), или запасы, которые не могут обычным образом заменять друг друга, могут оцениваться по себестоимости каждой единицы таких запасов.

Оценка материально - производственных запасов по средней себестоимости производится по каждой группе (виду) запасов путем деления общей себестоимости группы (вида) запасов на их количество, складывающихся соответственно из себестоимости и количества остатка на начало месяца и поступивших запасов в течение данного месяца.

Оценка по себестоимости первых по времени приобретения материально - производственных запасов (способ ФИФО) основана на допущении, что материально - производственные запасы используются в течение месяца и иного периода в последовательности их приобретения (поступления), т.е. запасы, первыми поступающие в производство (продажу), должны быть оценены по себестоимости первых по времени приобретений с учетом себестоимости запасов, числящихся на начало месяца. При применении этого способа оценка материально - производственных запасов, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости последних по времени приобретений, а в себестоимости проданных товаров, продукции, работ, услуг учитывается себестоимость ранних по времени приобретений.

Оценка по себестоимости последних по времени приобретения материально - производственных запасов (способ ЛИФО) основана на допущении, что материально - производственные запасы, первыми поступающие в производство (продажу), должны быть оценены по себестоимости последних в последовательности приобретения. При применении этого способа оценка материально - производственных запасов, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости ранних по времени приобретения, а в себестоимости проданных товаров, продукции, работ, услуг учитывается себестоимость поздних по времени приобретения.

По каждой группе (виду) материально - производственных запасов в течение отчетного года применяется один способ оценки.

Оценка материально - производственных запасов на конец отчетного периода (кроме товаров, учитываемых по продажной стоимости) производится в зависимости от принятого способа оценки запасов при их выбытии, т.е. по себестоимости каждой единицы запасов, средней себестоимости, себестоимости первых или последних по времени приобретений.

Излишки МПЗ, выявленные в результате проведенной инвентаризации, отражаются в бухгалтерском учете коммерческих организаций как внереализационные доходы (дебетуют счет 10 «Материалы», кредитуют счет 91 «Прочие доходы и расходы»), а в некоммерческих организациях относятся на увеличение доходов.

При выявлении фактов недостач, хищений, порчи материалов их фактическая себестоимость или ее часть (при порче материалов) списывается с кредита счета 10 «Материалы» в дебет счета 94 «Недостачи и потери от порчи ценностей».

Со счета 94 стоимость недостающих и испорченных материалов списывают на счета издержек производства и обращения (если потери в пределах норм), в дебет счета 73 «Расчеты с персоналом по прочим операциям», субсчет «Расчеты по возмещению материального ущерба» (при установлении конкретных виновников), в дебет счета 91 «Прочие доходы и расходы» (при отсутствии конкретных виновников или если во взыскании недостающих или испорченных ценностей отказано судом). В некоммерческих организациях недостачи сверх норм убыли при отсутствии виновников списывают на увеличение расходов.

Стоимость материалов, утраченных в результате стихийных бедствий или иных форс-мажорных обстоятельств, списывается с кредита счета 10 «Материалы» в дебет счета 99 «Прибыли и убытки». Материалы, израсходованные при ликвидации последствий стихийных бедствий, также списываются со счета 10 на счет 99.

Пунктом 16 ПБУ 5/01 и пунктом 73 «Методических указаний по бухгалтерскому учету материально-производственных запасов» установлены следующие способы оценки МПЗ при отпуске в производство и ином выбытии:

• по себестоимости каждой единицы;

• по средней себестоимости;

• по способу ФИФО (по себестоимости первых по времени приобретения материалов);

• по способу ЛИФО (по себестоимости последних по времени приобретения материалов).

Следует отметить, что в целях бухгалтерского учета организация может использовать различные методы списания для разных групп МПЗ.

Рассмотрим подробнее каждый из указанных методов.

Кроме того, этот метод должен применяться для оценки следующих видов МПЗ:

- Материалов, которые используются в особом порядке – драгоценных металлов, драгоценных камней, радиоактивных веществ и других подобных материалов;

- Запасов, которые не могут обычным образом заменять друг друга.

Пунктом 74 «Методических указаний по бухгалтерскому учету материально-производственных запасов» предложено два варианта списания материалов по цене каждой единицы:

1) В себестоимость единицы включаются все расходы, связанные с приобретением этих запасов. Этот способ применяется, когда есть возможность точно определить суммы расходов по приобретению, которые относятся к разным материалам.

2) Упрощенный способ, по которому в себестоимость единицы включается только стоимость запасов по договорным ценам, а транспортные и иные расходы, связанные с их приобретением, учитываются отдельно и списываются пропорционально стоимости материалов, списанных в производство, в договорных ценах. Этот способ применяется, когда невозможно точно установить, какая доля транспортно-заготовительных расходов относится к каждой конкретной партии приобретенных материалов.

Пример

На начало месяца в организации числились остатки краски в количестве 120 кг на сумму 3 600 руб по фактической себестоимости.

В течение месяца приобретены две партии краски:

1) 150 кг, стоимость партии - 3 200 руб. Транспортные расходы составили 1000 руб.

2) 200 кг, стоимость партии - 5 600 руб. Транспортные расходы составили 1000 руб.

Учет материалов ведется с включением транспортно-заготовительных расходов в фактическую себестоимость. Для простоты расчетов все суммы приведены без НДС.

Фактическая себестоимость краски составляет:

Остаток на начало месяца: 3 600 : 120 = 30-00 руб.

Первая партия: (3 200 + 1 000) : 150 = 28-00 руб за 1 кг.

Вторая партия: (5 600 + 1 000) : 200 = 33-00 руб за 1 кг

В течение месяца израсходовано:

100 кг краски из остатка на начало месяца;

90 кг краски из первой партии;

120 кг краски из второй партии.

Стоимость израсходованной краски составляет: 100 х 30-00 + 90 х 28-00 + 120 х 33-00 = 9 480 руб

Основным преимуществом метода списания МПЗ по себестоимости каждой единицы является то, что все материалы списываются по их реальной себестоимости без каких-либо отклонений. Однако, данный метод применим только в тех случаях когда организация использует сравнительно небольшую номенклатуру материалов, когда можно точно определить, какие именно материалы списаны.

В тех же случаях, когда невозможно точно отследить, материалы из какой именно партии отпущены в производство, целесообразно применять один из трех описанных ниже методов.

Стоимость материалов, списанных в производство, определяется умножением их количества на среднюю себестоимость. Стоимость остатка на конец месяца определяется умножением количества материала на остатке на среднюю себестоимость. Таким образом, средняя себестоимость единицы материалов может изменяться от месяца к месяцу. Сальдо по счетам учета МПЗ отражается по средней себестоимости.

Пример

На начало месяца в организации остаток ткани составляет 1 500 м, средняя себестоимость составляет 95 руб за 1м2. В течение месяца поступила ткань:

1-я партия: 1 000м по цене 89-50 руб за 1м;

2-я партия: 500м по цене 100 руб за 1м;

3-я партия: 1 200м по цене 80 руб за 1м.

В течение месяца израсходовано на производство 3 500м ткани.

Средняя себестоимость ткани составляет:

(1500 х 95 + 1000 х 89-50 + 500 х 100 + 1200 х 80) : (1500 + 1000 + 500 + 1200) = 90 руб. за 1м

Стоимость списанной в производство ткани составляет: 3 500 х 90-00 = 315 000 руб

Остаток ткани на конец месяца: (1 500 + 1 000 + 500 + 1 200) – 3 500 = 700 м

Стоимость остатка ткани на конец месяца: 700 х 90-00 = 63 000 руб

В том случае если первые по времени приобретения партии стоят дешевле, а последующие дороже, применение метода ФИФО приводит к следующим результатам:

- Материалы списываются в производство по меньшей стоимости, соответственно, себестоимость продукции ниже и прибыль выше.

- Остаток материалов на счете 10 отражается по более высоким ценам.

Если цены на материалы имеют тенденцию к снижению, то, наоборот, в случае применения метода ФИФО прибыль будет уменьшаться.

В литературе предложено два способа определения стоимости материалов, списанных в производство по методу ФИФО.

1) Сначала списываются материалы по стоимости первой приобретенной партии, если количество списанных материалов больше этой партии, списывается вторая и т.д. Остаток материалов определяется вычитанием стоимости списанных материалов из общей стоимости материалов, поступивших за месяц (с учетом остатка на начало месяца).

2) Определяется остаток материалов на конец месяца по цене последних по времени приобретения. Стоимость материалов, списанных в производство, определяется вычитанием полученной величины из общей стоимости материалов, поступивших за месяц (с учетом остатка на начало месяца).

Пример

На начало месяца остаток краски составлял 100 банок по цене 35-00 руб за банку.

Остаток на начало месяца составляет: 100 х 35-00 = 3 500 руб

В течение месяца поступило:

1 партия: 120 банок по цене 40-00 руб за банку;

2 партия: 80 банок по цене 45-00 руб за банку;

3 партия: 100 банок по цене 50-00 руб за банку.

Общая стоимость поступившей краски составляет: 120 х 40-00 + 80 х 45-00 + 100 х 50-00 = 13 400-00 руб

За месяц в производство списано 270 банок краски, остаток на конец месяца составляет 130 банок.

1 вариант

Всего списано 270 банок краски, причем сначала полностью списывается остаток на начало месяца (100 банок), затем списывается первая партия (120 банок). Так как общее количество больше, то оставшееся количество списывается из второй партии : 270 – (100 + 120) = 50 банок

Стоимость списанной краски составляет: 100 х 35-00 + 120 х 40-00 + 50 х 45-00 = 10 550-00 руб

Средняя себестоимость одной банки списанной краски составляет: 10 550-00 / 270 = 39-07 руб

Стоимость остатка краски составляет: (3 500-00 + 13 400-00) – 10 550-00 = 6 350-00 руб.

При этом варианте необходимо точно определить, материалы из каких партий составляют остаток на конец месяца, так как в следующем месяце они будут списываться первыми.

Остаток составляют:

Из второй партии: 80 – 50 = 30 банок на сумму 30 х 45-00 = 1 350-00 руб;

Третья партия остается на конец месяца полностью: 100 х 50-00 = 5 000-00 руб.

2 вариант

Остаток на конец месяца составляет 130 банок, причем третья партия (100 банок) числится на остатке полностью, поскольку этого недостаточно, 30 банок из второй партии также включаются в остаток.

Стоимость остатка на конец месяца составляет: 100 х 50-00 + 30 х 45-00 = 6 350-00 руб

Стоимость списанной краски составляет: (3 500-00 + 13 400-00) – 6 350-00 = 10 550-00.

Средняя себестоимость одной банки списанной краски составляет: 10 550-00 / 270 = 39-07 руб.

Таким образом, стоимость списанных материалов и остатка одинаковы при использовании обоих вариантов. При втором варианте достаточно точно определить, материалы из каких именно партий составляют остаток на складе, а стоимость списанных материалов определяется расчетным путем без обязательного отнесения на конкретную партию, тогда как при первом варианте нужно точно определять, из каких именно партий материалы списываются и остаются на конец месяца. Этот вариант становится очень трудоемким, если в течение месяца закупки материалов производятся достаточно часто.

В том случае если первые по времени приобретения партии стоят дешевле, а последующие дороже, применение метода ЛИФО приводит к следующим результатам:

? Материалы списываются в производство по большей стоимости, соответственно, себестоимость продукции выше и прибыль ниже.

? Остаток материалов на счете 10 отражается по более низким ценам.

Если цены на материалы имеют тенденцию к снижению, то, наоборот, в случае применения метода ЛИФО прибыль будет снижаться.

В литературе предложено два способа определения стоимости материалов, списанных в производство по методу ЛИФО.

1) Сначала списываются материалы по стоимости последней приобретенной партии, если количество списанных материалов больше этой партии, списывается предыдущая и т.д. Остаток материалов определяется вычитанием стоимости списанных материалов из общей стоимости материалов, поступивших за месяц (с учетом остатка на начало месяца).

2) Определяется остаток материалов на конец месяца по цене первых по времени приобретения. Стоимость материалов, списанных в производство, определяется вычитанием полученной величины из общей стоимости материалов, поступивших за месяц (с учетом остатка на начало месяца).

Пример

Воспользуемся условиями предыдущего примера.

На начало месяца остаток краски составлял 100 банок по цене 35-00 руб за банку.

Остаток на начало месяца составляет: 100 х 35-00 = 3 500 руб

В течение месяца поступило:

1 партия: 120 банок по цене 40-00 руб за банку;

2 партия: 80 банок по цене 45-00 руб за банку;

3 партия: 100 банок по цене 50-00 руб за банку.

Общая стоимость поступившей краски: 120 х 40-00 + 80 х 45-00 + 100 х 50-00 = 13 400-00 руб. За месяц в производство списано 270 банок краски, остаток на конец месяца составляет 130 банок.

1 вариант

Всего списано 270 банок краски, причем сначала полностью списывается третья партия (100 банок), затем списывается вторая партия (80 банок). Так как общее количество больше, то оставшееся количество списывается из первой партии : 270 – (100 + 80) = 90 банок

Стоимость списанной краски: 100 х 50-00 + 80 х 45-00 + 90 х 40-00 = 12 200-00 руб

Средняя себестоимость одной банки списанной краски составляет:12 200-00 / 270 = 45-19 руб

Стоимость остатка краски составляет: (3 500-00 + 13 400-00) – 12 200-00 = 4 700-00 руб.

При этом варианте необходимо точно определить, материалы из каких партий составляют остаток на конец месяца, так как эти данные нужны для правильного отнесения материалов к конкретным партиям при списании в последующих месяцах.

Остаток составляют:

Из первой партии: 120 – 90 = 30 банок на сумму 30 х 40-00 = 1 200-00 руб;

Краска, которая составляла остаток на начало месяца, полностью числится на остатке и в конце месяца: 100 х 35-00 = 3 500-00 руб.

2 вариант

Остаток на конец месяца составляет 130 банок, причем краска, числившаяся на остатке на начало месяца (100 банок) остается неизрасходованной и на конец месяца, поскольку этого недостаточно, 30 банок из первой партии также включаются в остаток.

Стоимость остатка на конец месяца составляет: 100 х 35-00 + 30 х 40-00 = 4 700-00 руб

Стоимость списанной краски составляет: (3 500-00 + 13 400-00) – 4 700-00 = 12 200-00.

Средняя себестоимость одной банки списанной краски: 12 200-00 / 270 = 45-19 руб.

Таким образом, при методе ЛИФО стоимость списанных материалов и остатка также одинаковы при использовании обоих вариантов. При втором варианте достаточно точно определить, материалы из каких именно партий составляют остаток на складе, а стоимость списанных материалов определяется расчетным путем без обязательного отнесения на конкретную партию, тогда как при первом варианте нужно точно определять, из каких именно партий материалы списываются и остаются на конец месяца. При частых закупках материалов первый вариант неудобен из-за трудоемкости расчетов

Пример

На начало месяца остаток материалов составлял 300 единиц по цене 110-00 руб за единицу на общую сумму: 300 х 110-00 = 33 000-00 руб.

В течение месяца поступило:

1 партия: 500 единиц по цене 130-00 руб за единицу на общую сумму:

500 х 130-00 = 65 000-00 руб;

2 партия: 600 единиц по цене 170-00 руб за единицу на общую сумму:

600 х 170-00 руб = 102 000-00 руб;

3 партия: 200 единиц по цене 180-00 руб за единицу на общую сумму:

200 х 180-00 = 36 000-00 руб.

Общее количество материалов (остаток на начало месяца и поступившие): 300 + 500 + 600 + 200 = 1 600 единиц.

Общая стоимость материалов: 33 000-00 + 65 000-00 + 102 000-00 + 36 000-00 = 236 000-00 руб

В течение месяца израсходовано 1 200 единиц.

Остаток на конец месяца: 1 600 – 1 200 = 400 единиц.

А) Метод средней себестоимости.

Средняя себестоимость единицы составляет: 236 000-00 / 1 600 = 147-50 руб

Стоимость списанных материалов составляет: 1 200 х 147-50 = 177 000-00 руб

Остаток на конец месяца составляет: 400 х 147-50 = 59 000-00 руб

Б) Метод ФИФО

Остаток на конец месяца: 200 х 180-00 + 200 х 170-00 = 70 000-00 руб

Стоимость списанных материалов: 236 000-00 – 70 000-00 = 166 000-00 руб

Средняя себестоимость единицы списанных материалов: 166 000-00 / 1 200 = 138-33 руб

Средняя себестоимость единицы материалов на остатке: 70 000-00 / 400 = 175-00 руб

В) Метод ЛИФО

Остаток на конец месяца: 300 х 110-00 + 100 х 130-00 = 46 000-00 руб

Стоимость списанных материалов: 236 000-00 – 46 000-00 = 190 000-00 руб

Средняя себестоимость единицы списанных материалов: 190 000-00 / 1 200 = 158-33 руб

Средняя себестоимость единицы материалов на остатке: 46 000-00 / 400 = 115-00 руб

Объединим полученные результаты в таблицу.

Таким образом, мы видим, что при условии постоянного повышения цен на материалы при использовании метода ФИФО стоимость списанных материалов наименьшая, а стоимость материалов на остатке максимальна. В этом случае себестоимость продукции ниже и, соответственно, прибыль от реализации продукции выше.

При применении метода ЛИФО стоимость списанных материалов максимальна, при этом повышается себестоимость продукции и, соответственно, прибыль снижается. Стоимость материалов на остатке меньше.

При использовании метода списания по средней себестоимости стоимость списанных материалов и, следовательно, себестоимость продукции в меньшей степени определяются колебаниями цен и могут сохраняться на довольно стабильном уровне.

Отсюда можно сделать следующий вывод: метод ЛИФО удобен для минимизации налога на прибыль. Метод ФИФО для этих целей наиболее невыгоден, так как в этом случае налоги возрастают. Однако если организация ставит своей целью получение максимальной прибыли и, следовательно, увеличение сумм выплачиваемых дивидендов, удобнее применять метод ФИФО. Кроме того, этот метод позволяет получить более достоверные данные о стоимости списываемых материалов и себестоимости продукции, так как на практике материалы, как правило, списываются в порядке поступления.

Эти выводы справедливы, если цены на материалы повышаются. Если же цены на материалы имеют тенденцию к снижению, то для минимизации налогов более удобным становится метод ФИФО, а метод ЛИФО для этих целей подходит менее всего. Метод средней себестоимости по-прежнему дает средние показатели.

Для демонстрации преимуществ и недостатков различных методов списания МПЗ мы рассмотрели варианты, при которых цены на материалы либо постоянно растут, либо постоянно снижаются. На практике, цены на материалы могут как увеличиваться, так и снижаться. В этом случае различия между методами не столь очевидны.

Пример

Изменим условия предыдущего примера.

На начало месяца остаток материалов составлял 300 единиц по цене 110-00 руб за единицу на общую сумму: 300 х 110-00 = 33 000-00 руб.

В течение месяца поступило:

1 партия: 500 единиц по цене 170-00 руб за единицу на общую сумму:

500 х 170-00 = 85 000-00 руб;

2 партия: 600 единиц по цене 180-00 руб за единицу на общую сумму:

600 х 180-00 руб = 108 000-00 руб;

3 партия: 200 единиц по цене 130-00 руб за единицу на общую сумму:

200 х 130-00 = 26 000-00 руб.

Общее количество материалов (остаток на начало месяца и поступившие):

300 + 500 + 600 + 200 = 1 600 единиц.

Общая стоимость материалов: 33 000-00 + 85 000-00 + 108 000-00 + 26 000-00 = 252 000-00 руб

В течение месяца израсходовано 1 200 единиц.

Остаток на конец месяца: 1 600 – 1 200 = 400 единиц.

А) Метод средней себестоимости.

Средняя себестоимость единицы составляет: 252 000-00 / 1 600 = 157-50 руб

Стоимость списанных материалов составляет: 1 200 х 157-50 = 189 000-00 руб

Остаток на конец месяца составляет: 400 х 157-50 = 63 000-00 руб

Б) Метод ФИФО

Остаток на конец месяца: 200 х 130-00 + 200 х 180-00 = 62 000-00 руб

Стоимость списанных материалов: 252 000-00 – 62 000-00 = 190 000-00 руб

Средняя себестоимость единицы списанных материалов: 190 000-00 / 1 200 = 158-33 руб

Средняя себестоимость единицы материалов на остатке: 62 000-00 / 400 = 155-00 руб

В) Метод ЛИФО

Остаток на конец месяца: 300 х 110-00 + 100 х 170-00 = 50 000-00 руб

Стоимость списанных материалов: 252 000-00 – 50 000-00 = 202 000-00 руб

Средняя себестоимость единицы списанных материалов: 202 000-00 / 1 200 = 168-33 руб

Средняя себестоимость единицы материалов на остатке: 50 000-00 / 400 = 125-00 руб

Объединим полученные результаты в таблицу.

Как видим, в условиях данного примера все три метода дают сходные результаты, причем при использовании методов средней себестоимости и ФИФО полученные значения практически одинаковы. В зависимости от динамики цен могут возникнуть ситуации, когда методы средней себестоимости и ЛИФО, либо ФИФО и ЛИФО, либо все три метода будут приводить к одинаковым результатам.

Основные проводки по списанию сырья и материалов

Основные проводки по учету производственных запасов

На складе покупателя кладовщик проверяет, взвешивает и пересчитывает принимаемые ценности. На фактическое количество поступивших материалов кладовщик составляет приходный ордер (однострочный, многострочный).

При недостаче материала составляется приемный акт. Для составления акта создается комиссия. В ее состав должен входить представитель поставщика, транспортные организации или третьей незаинтересованной стороны.

В том случае, если обнаружена недостача по вине поставщика или транспортной организации, этот акт является основанием для предъявления претензии.

Прием ценностей кладовщиком может осуществляться у экспедитора (работника данного предприятия) или у представителя поставщика. Предварительно экспедитору выписывается доверенность, по которой он получает грузы на складе поставщика или от транспортной организации.

Принятые по приходным ордерам или актам материалы, кладовщик отражает в карточке складского учета. Карточка складского учета является регистром аналитического учета производственных запасов. Для каждого отдельного вида, марки, типоразмера материала заводится отдельная карточка.

Карточка выписывается бухгалтером материального отдела и передается на склад кладовщиком. Записи в карточку делаются на основании первичных документов. По поступившим ценностям, их количество отражается в графе приход и тут же по этой строке выводится сальдо.

Материалы, хранящиеся на складе, постоянно отпускаются на производственные и прочие нужды предприятия. Каждая операция отпуска обязательно фиксируется в первичном документе.

Существует два основных вида расходных документов: требование, лимитно-заборная карта.

Требование используется для оформления разового отпуска материалов, чаще всего — вспомогательных материалов, а также запасных частей. Требования могут быть однострочными и многострочными. Требования выписываются цехом в двух экземплярах. Затем они проверяются в отделе снабжения, с целью уточнения номенклатурного номера. При отпуске кладовщик в двух экземплярах требования отражает фактически отпущенное количество товара. Один экземпляр требования остается у кладовщика, а другой — у представителя цеха.

Лимитно-заборную карту используют для многократного отпуска одного и того же материала в течение месяца. Она выписывается плановым отделом до начала месяца в двух экземплярах для цеха и склада. Исходя из производственной программы, в ней определен месячный лимит отпуска или забора материалов. Каждая операция отпуска фиксируется в двух экземплярах карты и тут же отмечается остаток лимита. Удобство лимитно-заборных карт в том, что сокращается количество выписываемых расходных документов и контролируется фактический отпуск материалов.

Если при отпуске материалов возникают разного рода отклонения (замена одного материала другим, сверхлимитный отпуск для ликвидации аварий), то выписывается «сигнальное» требование с визой главного инженера.

Отпуск материалов на сторону в порядке реализации отражается в накладных, которые выписываются отделом сбыта. Накладная выписывается в трех, четырех или пяти экземплярах, два из которых остаются на данном предприятии: один у кладовщика, а второй на проходной.

Карточка складского учета является регистром аналитического учета материалов, она может вестись кладовщиком только в количественном или количественно-суммовом выражении. Из карточек составляется картотека, которая находится на складе у кладовщика.

Ежедневно или с установленной в организации периодичностью кладовщик сдает в бухгалтерию для проверки все первичные документы, которые оправдывают его действия с материалами, а также реестр документов.

В конце месяца кладовщик заполняет сальдовую ведомость, в нее заносятся по каждому виду, типоразмеру материалов (то есть по каждому номенклатурному номеру) количественные остатки из карточек складского учета.

Сальдовая ведомость заводится на год и заполняется один раз в месяц. Если на складе ведется учет в количественно-стоимостном выражении, то вместо сальдовой ведомости кладовщик заполняет оборотную ведомость. Сальдовая ведомость передается бухгалтеру материального отдела для контроля.

23 апреля 2004 года Минфином России были утверждены Методические рекомендации по сбору аудиторских доказательств достоверности показателей материально-производственных запасов в бухгалтерской отчетности.

Правило (стандарт) аудиторской деятельности «Изучение и оценка систем бухгалтерского учета и внутреннего контроля в ходе аудита», одобренное Комиссией по аудиторской деятельности при Президенте Российской Федерации, предписывает аудитору изучить и оценить системы бухгалтерского учета и внутреннего контроля проверяемой организации.

Изучение этих систем происходит, как правило, путем визуального ознакомления с документами и опросов персонала, принимающего участие в обеспечении функционирования системы бухгалтерского учета, применяемой проверяемым экономическим субъектом. Ознакомиться со всей совокупностью документооборота крупного предприятия невозможно. Обычно применяют выборочную проверку, при этом главное внимание уделяют системе внутреннего контроля. Чем лучше организована система внутреннего контроля, тем меньше может быть риск необнаружения ошибок при выборочной проверке, тем меньше времени потратит аудитор на качественное выполнение своей работы. Однако, если проверяемая организация не имеет обособленного отдела внутреннего контроля, то зачастую рядовые работники бухгалтерии не имеют четкого представления о существующем контроле.

Если удельный вес материально-производственных запасов составляет более 5% актива баланса, то следует очень внимательно отнестись к проверке, так как стоимость материалов занимает существенную часть в себестоимости выпускаемой продукции. Зачастую финансовый результат деятельности всего предприятия напрямую зависит от решения вопросов по закупке и доставке материалов. Кроме того, ошибки, допускаемые в учете, ведут к неправильному формированию себестоимости готовой продукции, к искажению финансового результата, налогооблагаемой прибыли. Поэтому важно выявить все особенности синтетического и аналитического учета материалов на проверяемом предприятии. Необходимо отметить, что аналитическая информация о составе, стоимости, движении материалов, используемых в производстве, важна для обеспечения контроля за их сохранностью, а также для принятия оптимальных управленческих решений.

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и Инструкции по его применению учет материалов может вестись двумя способами:

- по фактическим ценам на счете 10 «Материалы»;

- по планово-учетным ценам на счете 10 с использованием счета 16 «Отклонение в стоимости материалов».

Если в договоре предусмотрен переход права собственности на материалы по мере их оплаты, то поступившие, но неоплаченные ценности должны учитываться на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». Аналогичным образом учитываются неотфактурованные поставки материалов и материалы, находящиеся в пути.

Для обеспечения сохранности материалов с работниками заключаются договоры о материальной ответственности (индивидуальные или коллективные), издаются приказы о назначении материально-ответственных лиц предприятия, проводятся инвентаризации.

Приступая к проверке материалов, необходимо ознакомиться с учетной политикой предприятия, где должны отражаться вопросы порядка приобретения и заготовления, оценки материалов при их списании на издержки производства и обращения.

При определении оборотов и остатков по счету 10 необходимо сравнить текущий остаток и остаток за ряд предыдущих отчетных периодов, т.е. выявить изменение сальдо по счету 10 в динамике, рассчитать долю остатка по счету 10 в активе баланса и также рассмотреть этот показатель в динамике.

В соответствии с п.2 ст.10 Федерального закона от 21.11.1996г. N 129-ФЗ «О бухгалтерском учете» (с изм. и доп.) хозяйственные операции должны отражаться в регистрах бухгалтерского учета в хронологической последовательности и группироваться по соответствующим счетам бухгалтерского учета.

Путем ознакомления с инвентаризационными описями и сличительными ведомостями проверяют правильность отражения в учете результатов инвентаризации.

В соответствии с Положением по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утвержденного Приказом Минфина России от 09.06.2001г. № 44н, фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением НДС и иных возмещаемых налогов.

Фактическими затратами признаются:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов;

- таможенные пошлины и иные платежи;

- невозмещаемые налоги, уплачиваемые в связи с приобретением материально-производственных запасов;

- вознаграждения, уплачиваемые посреднической организации,

- затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию.

При выбытии материалов их оценка осуществляется одним из следующих способов:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения материалов (ФИФО);

- по себестоимости последних по времени приобретения материалов (ЛИФО).

В приказе об учетной политике для различных наименований материалов могут применяться разные методы оценки.

Согласно п.82 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998г. № 34н, в случае любого выбытия имущества с баланса организации (кроме списания на себестоимость готовой продукции) убыток или доход относится на финансовые результаты у коммерческой организации или увеличение расходов (доходов) у некоммерческой организации.

Этот убыток не уменьшает налогооблагаемую прибыль.

Счет 28 «Брак в производстве» служит для обобщения информации о продукции, которая в силу имеющихся в ней дефектов не может быть использована по ее прямому назначению. Потерями от брака признаются затраты, которые предприятие должно понести для исправления брака, убытки, которые понесло или должно будет понести из-за невозможности использования по назначению забракованной продукции. На предприятии должна быть создана специальная комиссия, которая при обнаружении брака составляет соответствующий акт, на основании которого бухгалтерия делает соответствующие записи.

Суммы, собранные на дебете счета 28, делятся на уменьшающие потери от брака и списываемые на себестоимость как потери от брака. Потери от брака могут уменьшаться за счет возможного использования забракованной продукции, сумм, подлежащих взысканию с поставщиков за поставку недоброкачественных материалов, в результате использования которых был допущен брак, подлежащий удержанию с виновных лиц, если таковые установлены

НДС по бракованным материалам, списанным через счет 28 на издержки производства и обращения, подлежит возмещению из бюджета.

В разделе 2 Методических рекомендаций определены критерии, по которым в ходе аудиторской проверки проводится сбор аудиторских доказательств.

1. Существование. Необходимо убедиться в том, что все отраженные в отчетности материалы действительно существуют.

2. Права и обязательства. Необходимо убедиться в том, что права организации на материалы, отраженные в отчетности, документально подтверждены и не ограничены правами третьих лиц.

3. Возникновение. Необходимо убедиться в том, что отраженные в бухгалтерском учете операции по приобретению и выбытию материалов имели место в течение отчетного периода.

4. Полнота. Необходимо убедиться в том, что отсутствуют материалы, которые должны были быть отражены в бухгалтерском учете и отчетности, но не были в нем отражены.

5. Стоимостная оценка. Необходимо убедиться в том, что:

- МПЗ отражены в учете и отчетности в правильной оценке: по фактической себестоимости или по рыночной стоимости, если она ниже фактической себестоимости;

- способ оценки МПЗ при их отпуске в производство или ином выбытии применяется в соответствии с принятой организацией учетной политикой.

6. Измерение. Необходимо убедиться в том, что приобретение и выбытие материалы отражены в учете в правильной оценке и в соответствующем отчетном периоде.

7. Представление и раскрытие. Необходимо убедиться в том, что:

- материалы правильно классифицированы в отчетности как сырье и материалы, готовая продукция, товары для перепродажи;

- операции с материалами отражены в бухгалтерском учете в соответствии с нормативными актами, регламентирующими порядок ведения бухгалтерского учета в Российской Федерации;

- вся существенная информация о материалах раскрыта в отчетности.

Сбор аудиторских доказательств осуществляется путем проведения аудиторских процедур, которые осуществляются в три этапа.

1-й этап. Процедуры подготовки и планирования аудита.

2-ой этап. Процедуры, выполняемые в ходе проверки по существу.

3-й этап. Заключительные процедуры (анализ ошибок, формирование мнения о достоверности показателей).

Таким образом, аудитор должен обладать достаточными знаниями, умениями и навыками в бухгалтерском учете, в налоговом учете, ориентироваться в законодательстве. Разработав схемы для всех счетов бухгалтерского учета, представляется целесообразным создать на их основе компьютеризированную систему, используя которую, аудитор сможет значительно сократить время проверки и увеличить ее качество.

2. Классификация материально-производственных запасов

3. ПБУ материально-производственных запасов

4. Учет материально-производственных запасов

5. Организация учета материально-производственных запасов

6. Формы первичной документации

7. Оценка материально-производственных запасов

8. Учет движения материально-производственных запасов

9. Учет неотфактурованных поставок

10. Порядок учета материалов в пути

11. Учет НДС по поступившим материальным запасам

12. Особенности приобретения материалов за наличный расчет

13. Отпуск материально-производственных запасов

14. Инвентаризация материально-производственных запасов

15. Списание материально-производственных запасов в производство

16. Списание МПЗ по себестоимости каждой единицы

17. Списание МПЗ по средней себестоимости

18. Списание МПЗ по методу ФИФО

19. Списание МПЗ по методу ЛИФО

20. Сравнение различных методов списания материально-производственных запасов

21. Документирование и оперативный учет движения материально-производственных запасов

22. Аудит материально-производственных запасов

Материально-производственные запасы: понятие и состав и экономическая сущность

В связи с публикацией многими компаниями своей отчётности по МСФО распространено также следующее определение, данное во втором стандарте (IAS 2):

Запасы (англ. inventories) — это активы:

1) предназначенные для продажи в ходе обычного вида деятельности;

2) используемые в процессе производства с целью таких продаж;

3) в форме материалов и ресурсов, предназначенные для потребления в производственном процессе или в ходе предоставления услуг.

В российском бухгалтерском балансе к запасам (строка 210) относят:

• сырьё, материалы и другие аналогичные ценности;

• животных на выращивании и откорме;

• затраты в незавершённом производстве;

• готовую продукцию и товары для перепродажи;

• товары отгруженные;

• расходы будущих периодов;

• прочие запасы и затраты.

Многообразие форм собственности в период рыночной экономики, расширение прав предприятий в управлении экономикой, отраслевые особенности производства требуют альтернативных, а подчас и многовариантных подходов при решении конкретных вопросов методики и техники ведения учета производственных запасов.

У предприятий теперь появилась возможность выбора различных способов:

- организации учета заготовления и приобретения материалов;

- отражения стоимости материалов, оставшихся в конце месяца в пути или не вывезенных со складов поставщиков;

- выявления отклонений фактической себестоимости материальных ценностей от учетных цен и их последующего распределения между израсходованными в производстве материалами и их остатками на складах.