1. Классификация затрат

2. Классификация затрат на производством

3. Классификация затрат себестоимости

4. Классификация затрат предприятия

5. Классификация затрат на производство продукции

6. Классификация затрат времени

7. Экономическая классификация затрат

8. Классификация затрат рабочего времени

9. Классификация затрат по элементам

10. Классификация затрат в управленческом учете

11. Классификация производственных затрат

12. Методы классификации затрат

13. Классификация затрат на качество

14. Сущность и классификация затрат

15. Классификация затрат по статьям калькуляции

16. Классификация затрат по признакам

17. Классификация затрат для принятия решений

18. Способы классификации затрат

Важным для управления затратами является их классификация.

Для планирования, анализа, учета и калькулирования себестоимости существует следующая классификация затрат по элементам:

• Одноэлементные и комплексные (по составу);

• Статьи калькуляции и экономически однородные элементы (по видам);

• Основные и накладные (по назначению);

• Постоянные и временные (по типу отношения к объему производства);

• Производственные и внепроизводственные (по характеру затрат);

• Прямые и косвенные (по способу отнесения отдельных видов продукции на себестоимость);

• Планируемые и не планируемые (по степени охвата планом);

Для наиболее удобного расчета себестоимости и прибыли, выделяется следующая классификация затрат:

• Входящие – здесь имеются приобретенные ресурсы, которые в данный момент имеются в наличии. Ожидается, что такие ресурсы в будущем должны принести неплохой доход. В балансе такие ресурсы отображаются как активы незавершенного производства, производственных запасов, товаров, готовой продукции.

• Истекшие – это израсходованные ресурсы, из которых уже получен доход, и которые большие его не смогут принести. В балансе они отражаются в виде расходов на производство реализованной продукции, иными словами, входящие затраты переводятся в истекшие.

Следует обратить внимание на то, что классификация затрат на входящие и истекшие имеет важное значение для оценки активов предприятия, исчисления прибыли и убытков.

Для удобного расчета себестоимости используется также классификация затрат на:

• Прямые (сумма затрат имеет прямую зависимость от объема производства) и косвенные (затраты, не зависящие от объема производства);

• Внепроизводственные (не упитывающиеся при оценке запасов) и входящие в себестоимость готовой продукции (производственные затраты, связанные с незавершенным производством и производством готовой продукции до момента ее реализации).

• Одноэлементные (выделяют материальные затраты, отчисления на специальные нужды, затраты на оплату труда, амортизационные затраты, прочие затраты) и комплексные (состоящие из нескольких экономических элементов).

• Накладные (затраты, связанные с облуживанием и управлением производства) и общепроизводственные (затраты, связанные с содержанием оборудования, аппарата производственных подразделений и т.п.).

По выбору оборудования, структуре ассортимента и обоснованию цен в целях принятия решения используется следующая классификация затрат:

• Постоянные и переменные;

• Временные;

• Приростные;

• Маржинальные;

• Планируемые и не планируемые;

• Безвозвратные;

• Затраты, упитывающиеся и не упитывающиеся в расчетах принятии решений.

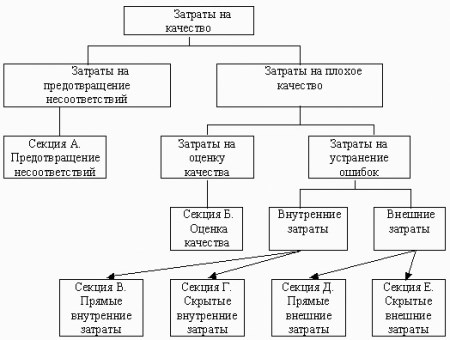

Существует и еще так называемая классификация затрат на качество. По одной из самых известных затраты бывают следующими:

• Превентивные затраты (понесенные расходы на выпуск продукции, которая будет соответствовать стандартам качества).

• Затраты на оценку качества (понесенные расходы для того, чтобы убедиться в том, что выпущенная продукция удовлетворяет требованиям потребителей).

• Затраты, образующиеся при внутреннем обнаружении несоответствия в качестве (понесенные расходы при выявлении дефектного компонента или продукта производственного процесса до того момента, когда он поступит в продажу).

• Затраты, образующиеся при внешнем обнаружении несоответствия в качестве (расходы, появившиеся в том случае, когда дефект был обнаружен покупателем).

Для правильной организации учета затрат на производство по объектам планирования и учета, обоснованного нормирования, планирования, организации контроля за затратами, проведения детального анализа с целью принятия необходимых управленческих решений, связанных с эффективностью использования ресурсов организации.

Издержки производства классифицируют по следующим признакам:

- экономическому содержанию - на затраты средств труда, предметов труда и затраты живого труда;

- отношению к технологическому процессу производства - на основные и накладные расходы;

- способу отнесения на объекты производства и калькуляции - на прямые и косвенные;

- по отношению к объему производства - на условно-переменные и условно-постоянные;

- участию в процессе производства - производственные и внепроизводственные (коммерческие).

Классификация затрат по экономическому содержанию необходима для определения соотношения в издержках производства живого и овеществленного труда при производстве отдельных видов продукции, а также для анализа производительности труда и установления влияния на него уровня различных факторов производства.

Основные затраты непосредственно связаны с технологическим циклом производства продукции и его обслуживанием. К основным относят затраты, связанные с подготовкой, освоением производства, самим производственным циклом (в том числе потери от брака, затраты на повышение качества выпускаемой продукции), а также расходы по обслуживанию процесса производства.

Накладные затраты связаны с организацией производства и управлением. Они включают расходы и затраты на управление производством (заработную плату начальников цехов основного, вспомогательного и обслуживающего производств, а также руководителей, специалистов и служащих вместе с отчислениями на социальные нужды, расходы на аренду, отопление помещений и др.).

Классификация затрат на прямые и косвенные используется в гетерогенных производствах (машиностроении, легкой промышленности, сельском хозяйстве). Прямые - это затраты, которые непосредственно связаны с производством одного вида продукции (работ, услуг) и включаемые в себестоимость единицы продукции в прямом порядке. Например, расход сырья на производство конкретной продукции и др. Косвенные расходы, так же как и прямые, относятся на себестоимость продукции (работ, услуг), но косвенным путем, т.е. путем распределения между отдельными видами продукции (работ, услуг). К ним относятся общепроизводственные и общехозяйственные расходы, работы и услуги вспомогательных производств и др.

Переменные затраты - это затраты, размер которых изменяется прямо пропорционально изменению физического объема производства. Условно-переменные затраты - это затраты, размер которых зависит от объема производства, но эта зависимость не является прямо пропорциональной. К ним относятся заработная плата управленческого персонала в составе общепроизводственных расходов, расходы на эксплуатацию машин и оборудования.

Условно-постоянные затраты - это затраты, которые практически не зависят от изменения объема производства продукции. К ним относятся административно-управленческие расходы, а также часть общепроизводственных расходов (сумма начисленной амортизации по зданиям, сооружениям, машинам и оборудованию и т.п.), часть расходов на продажу (расходы на рекламу продукции).

Производственные затраты связаны с изготовлением товарной продукции и образуют ее производственную себестоимость. Внепроизводственные расходы - это расходы организации, связанные с отгрузкой и продажей продукции (расходы на сбытовую деятельность производителя).

В соответствии с ПБУ 10/99 расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются:

- на расходы по обычным видам деятельности;

- на прочие расходы.

При формировании расходов по обычным видам деятельности они группируются по экономическим элементам затрат:

- материальные затраты: сырье, материалы, покупные комплектующие изделия и полуфабрикаты, топливо, электроэнергия, тепло энергия и т.д.;

- затраты на оплату труда;

- затраты на отчисления на социальные нужды;

- амортизация;

- прочие затраты (арендная плата, проценты по кредитам банка, налоги и др.).

Материальные затраты включают стоимость материалов и различных видов сырья, приобретаемых со стороны с целью изготовления продукции, выполнения необходимых работ или оказания соответствующих услуг.

Цена приобретения покупных материалов складывается из следующих расходов:

- договорной стоимости;

- наценок (надбавок);

- комиссионного вознаграждения, уплачиваемого посредническим организациям;

- услуг товарных бирж, включая брокерские услуги;

- услуг транспортных и иных организаций по доставке и хранению;

- стоимости тары и тарных материалов, включая упаковку.

Из материальных затрат, включаемых в себестоимость продукции, вычитается стоимость возвратных отходов (остатков сырья, материалов, полуфабрикатов, образовавшихся в процессе производства продукции и полностью или частично утративших потребительские свойства исходных ресурсов).

В текущем учете возвратные отходы подлежат оценке по одному из двух вариантов:

1) по рыночным ценам, равным или превышающим фактическую себестоимость их приобретения, - при продаже на сторону в качестве полноценного материала;

2) по пониженной стоимости расходного материала (по цене возможного использования) - при отпуске в основное производство, если они могут быть использованы для выпуска продукции с повышенными затратами (пониженным выходом продукции), а также на другие внутренние нужды или проданы на сторону.

К затратам на оплату труда относятся:

- оплата труда за фактически выполненную работу, выдаваемая в виде денежных средств или материальных ценностей;

- оплата в соответствии с действующим законодательством ежегодных и дополнительных отпусков (или их компенсация в случае неиспользования), льготных часов подростков, перерывов в работе кормящих матерей;

- единовременные выплаты в виде вознаграждения за выслугу лет как надбавка к окладу за стаж работы по специальности в данной сфере народного хозяйства;

- различные выплаты за неотработанное время, подлежащие оплате согласно действующему законодательству: оплата за время нахождения работника в учебном отпуске, выходного пособия при увольнении, в случае направления на курсы для повышения квалификации с отрывом от производства и пр.;

- выплаты по районным коэффициентам, обусловленные необходимостью районного регулирования оплаты труда работников (районы Крайнего Севера, безводные и высокогорные районы);

- оплата вынужденных прогулов или ниже оплачиваемой работы;

- разница в окладе работника, выплачиваемая в связи с переводом его из другой организации, с сохранением ее в течение определенного срока (если это предусмотрено законодательством);

- выплаты стимулирующего и/или компенсирующего характера;

- оплата труда при вахтовом методе в размере тарифной ставки, оклада за время нахождения в пути от пункта сбора или места, где находится организация, к месту работы и обратно согласно графику работы на вахте;

- заработная плата работникам за время их обучения в системе повышения квалификации и переподготовки кадров с отрывом от основной работы;

- плата работникам-донорам за дни обследования, сдачи крови и отдыха, предоставляемого после каждого дня сдачи крови;

- оплата труда студентов и учащихся вузов, колледжей, техникумов, лицеев и школ в период прохождения ими практики в организациях в составе студенческих отрядов, а также в период их профессиональной ориентации;

- оплата труда работников, привлеченных со стороны для выполнения работ в соответствии с договорами гражданско-правового характера в пределах сумм, предусмотренных по смете на их выполнение и платежными документами;

- суммы, начисленные и выданные или перечисленные за выполненную работу лицам, привлеченным в организацию согласно специальным договорам с государственными организациями на предоставление рабочей силы;

- другие выплаты, формирующие фонд оплаты труда, кроме расходов на оплату труда, финансируемых за счет чистой прибыли организации и других целевых поступлений.

Отчисления на социальные нужды включают начисление на фонд оплаты труда для осуществления расходов социального характера (выплата пенсий по старости, инвалидности, пособий по временной нетрудоспособности, безработице и пр.). Состав их содержит обязательные отчисления в соответствии с действующим законодательством по установленным нормам. Размер отчислений определяется путем умножения действующей ставки (нормы) по соответствующему внебюджетному фонду на начисленную заработную плату, включаемую в себестоимость продукции (работ, услуг) по элементу «Затраты на оплату труда». При этом подлежат исключению те виды оплаты, на которые страховые взносы не начисляются.

Амортизация основных фондов включает:

- сумму начисленных амортизационных отчислений на полное восстановление собственных основных средств организации в соответствии с принятыми методами начисления, определенными в учетной политике;

- сумму начисленных амортизационных отчислений на полное восстановление арендованных основных средств, эксплуатируемых на условиях долгосрочной аренды, лизинга;

- сумму начисленных амортизационных отчислений на полное восстановление основных средств, предоставленных бесплатно организациям общественного питания, обслуживающим персонал своей организации и работников других организаций;

- сумму начисленных амортизационных отчислений на полное восстановление от стоимости помещений и инвентаря, предоставляемых организациями медицинским учреждениям для организации медицинских пунктов с целью оказания медицинских услуг трудовому коллективу и находящихся на территории данной организации;

- сумму прироста амортизационных отчислений на полное восстановление по результатам переоценки основных средств, производимой в соответствии с действующим законодательством.

Сумма амортизационных отчислений на полное восстановление нематериальных активов учитывается в составе прочих затрат.

Прочие затраты объединяют все другие расходы, не вошедшие в состав предыдущих элементов затрат:

- оплату процентов за банковский кредит, полученный для приобретения основных средств и запасов, до принятия этих активов к бухгалтерскому учету;

- затраты на служебные командировки;

- оплату стоимости работ по сертификации продукции, подтверждающей соответствие ее необходимым потребительским качествам;

- различные налоги, сборы и платежи (включая платежи по обязательным видам страхования);

- вознаграждения за изобретения и рационализаторские предложения;

- подъемные;

- плату сторонним организациям за пожарную и сторожевую охрану;

- плату за подготовку и переподготовку кадров;

- оплату почтово-телеграфных, канцелярских расходов;

- затраты на гарантийный ремонт и обслуживание;

- плату за аренду в ситуации аренды отдельных объектов, относящихся к основным средствам, или отдельных их частей;

- отчисления в ремонтный фонд, создаваемый самой организацией на основании разработанных ею нормативов отчислений и балансовой стоимости основных средств;

- амортизацию нематериальных активов.

Себестоимость — это денежное выражение затрат предприятия на производство единицы транспортной продукции.

Так как прибыль находится в прямой зависимости от себестоимости перевозок, одна из важнейших задач работников транспорта — снижение себестоимости и увеличение резервов накоплений.

Затраты на содержание подвижного состава автомобильного транспорта по экономической природе делятся на две группы (независимо от их целевого назначения): затраты на возмещение живого и овеществленного труда.

В процессе образования себестоимости транспортной продукции затраты принимают прямое или косвенное участие, поэтому их делят на прямые и косвенные.

К прямым относятся расходы, которые могут быть непосредственно включены в себестоимость единицы транспортной продукции: заработная плата водителей; затраты на топливо и смазочные материалы для автомобилей; техническое обслуживание и ремонт подвижного состава; автомобильные шины; амортизация подвижного состава.

Косвенными являются общехозяйственные расходы, которые не могут быть прямо отнесены на себестоимость отдельных видов продукции, и поэтому они распределяются между ними косвенно. Это прежде всего затраты на содержание производственных зданий (отопление, освещение, амортизацию), заработную плату вспомогательных рабочих и административно-управленческого персонала.

Основными группировками затрат являются группировки по «экономическим элементам» и «по статьям затрат». На основе этих группировок разрабатываются важнейшие документы: смета затрат на производство; калькуляция себестоимости по отдельным видам продукции; составление формы отчетности № 5—3.

Однородные по своему экономическому содержанию затраты называются экономическими элементами независимо от того, где они расходуются и на какие цели.

Выделяют пять элементов затрат:

1) материальные затраты (за вычетом стоимости возвратных отходов) — сырье и основные материалы, в том числе покупные полуфабрикаты, вспомогательные материалы, топливо и энергия и т. п.;

2) затраты на оплату труда;

3) отчисления на социальные нужды — в пенсионный фонд, фонд социального страхования, фонд занятости, фонд обязательного медицинского страхования;

4) амортизация основных фондов;

5) прочие затраты — платежи по процентам, износ нематериальных активов, командировочные расходы, представительские расходы, расходы на рекламу, расходы на подготовку кадров.

Классификация затрат по экономическим элементам позволяет определить задания по снижению себестоимости продукции; рассчитать потребность в оборотных средствах, смету затрат для экономического обоснования инвестиций, а также для вычисления показателей материалоемкости, зарплат ёмкости (трудоемкости), фондоемкости продукции.

В состав коммерческих расходов включаются: расходы на тару и упаковку; расходы на транспортировку продукции; комиссионные сборы и отчисления, которые уплачиваются сбытовым предприятиям и организациям в соответствии с договорами; затраты на рекламу; прочие расходы по сбыту.

Общепроизводственные и общехозяйственные расходы относятся к накладным расходам. Общепроизводственные накладные расходы — это расходы на обслуживание и управление производством.

Классификация затрат предприятия происходит по 3 признакам. Первый - расходы, которые тесно связаны с извлечением прибыли. Сюда входят затраты не только на производство, но и на реализацию услуг, работ, продукции, а также инвестиции. Затратами на реализацию и производство различной продукции называются расходы, которые напрямую связаны с созданием товара, а после его продажи предприятие придет к финансовому результату в виде убытка или прибыли. Инвестиции - это не что иное, как капитальные вложения, их целью является максимальное расширение объемов производства и, конечно же, извлечение доходов на фондовых и финансовых рынках.

Вторая группа - расходы, которые не связаны с извлечением какой бы то ни было прибыли. Речь идет о расходах на социальную поддержку сотрудников, потребление, благотворительность и прочие гуманитарные цели.

Третья группа - расходы принудительные. Речь идет о налоговых платежах и налогах. Отчислениях на социальное страхование, экономических санкциях и так далее.

Во время составления Отчета о убытках и прибылях классификация затрат предприятия выглядит таким образом:

- расходы по обычным видам деятельности. Они связаны сначала с изготовлением, а потом и продажей продукции, продажей и приобретением различных товаров. Кроме того, к ним относятся расходы, которые осуществляются во время оказания всевозможных услуг и выполнения работ.

- операционные расходы. Данная группа связана с предоставлением во временное пользование за определенную плату активов предприятия, прав, которые возникают из патентов и прочей интеллектуальной собственности. Сюда входят расходы, которые связаны с участием в различных уставных капиталах прочих организаций, а также проценты, выплачиваемые предприятием за то, что ей в пользование были предоставлены денежные средства.

- внереализационные расходы. К ним относятся пени, штрафы, неустойки за разные нарушения условий договоров, курсовые разницы, убытки за прошлые года и так далее.

- чрезвычайные расходы. Они являются последствиями стихийного бедствия, аварии пожара и прочих чрезвычайных обстоятельств.

Классификация затрат предприятия на производство его продукции, а также ее реализацию такова:

- материальные затраты;

-затраты, которые тесно связаны с управлением всем процессом производства;

- затраты на то, чтобы оплачивать труд;

- стоимость в необоротных активов, которые были использованы в процессе производства.

Классификация затрат предприятия по отношению к общему объему производства делит их на постоянные (их величина никак не зависит от объемов производства) и переменные (затраты на материалы, топливо, сырье, энергию, обслуживание и ремонт оборудования). Последние затраты напрямую зависят от роста выпуска продукции.

Существует и классификация затрат предприятия по тому, как они отнесены на себестоимость объектов. В данном случае речь идет о прямых и косвенных затратах. Последние затраты никак нельзя соотнести в тем или иным видом изделий, в отличие от первой группы.

Бывают также и такие затраты, как комплексные и элементарные расходы. Элементарные представляют собой целую совокупность расходов, не учитывающую где они возникли. А комплексные точно показывают на место возникновения, а также причину.

Группировка затрат по экономическим элементам. Чтобы выяснить, под влиянием каких факторов сформировался данный уровень себестоимости, в какой мере и в каком направлении эти факторы влияли на общую себестоимость, необходимо разделить различные расходы на группы, или элементы затрат.

В основу этой группировки кладется признак экономического содержания того или иного расхода. Затраты на сырье, топливо, на оплату труда и другие расходы в этом случае рассматриваются не просто как слагаемые себестоимости, а как возмещение затрат овеществленного и живого труда - возмещение потребленных предметов и средств труда и самого труда.

Среди затрат на производство выделяются следующие элементы:

- материальные затраты (за вычетом стоимости возвратных отходов);

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация основных фондов;

- прочие затраты.

По этим элементам на предприятии составляется «Смета затрат на производство», которая определяет общую сумму всех затрат предприятия на планируемый объем производства.

Рассмотрим эти элементы более подробно.

В элементе «Материальные затраты» отражается стоимость:

- приобретаемых со стороны сырья и материалов, которые входят в состав - вырабатываемой продукции;

- покупных материалов, используемых в процессе производства продукции для обеспечения нормального технологического процесса и для упаковки продукции, а также запчастей для ремонта оборудования;

- покупных комплектующих изделий и полуфабрикатов, подвергающихся в дальнейшем дополнительной обработке на данном предприятии;

- работ и услуг производственного характера, выполненными другими предприятиями или производствами того же предприятия, не относящимися к основному виду деятельности; приобретаемых со стороны топлива и энергии всех видов, расходуемых на технологические цели.

Стоимость материальных ресурсов формируется исходя из цен их потребления (без учета НДС), наценок, таможенных пошлин, платы за транспортировку, хранение и доставку, осуществляемых другими предприятиями и пр.

Сумма всех указанных выше затрат, израсходованная на выпуск продукции, уменьшается на стоимость возвратных отходов производства (возникающие в процессе превращения исходного материала в готовую продукцию остатки сырья и материалов, утерявшие полностью или частично потребительные качества исходного материала, но могущие быть вторично использованы предприятием в качестве материала на выпуск продукции или реализованы на сторону).

В элемент «Затраты на оплату труда» входят:

- затраты на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим, а также компенсации в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством;

- компенсации, выплачиваемые в установленных законодательством размерах женщинам, находящимся в частично оплачиваемом отпуске по уходу за ребенком.

Элемент «Отчисления на социальные нужды» включает обязательные отчисления по установленным законодательством нормам от сумм затрат на оплату труда.

В элементе «Амортизация основных фондов» отражается сумма амортизационных отчислений на полное восстановление основных производственных фондов, определяемая исходя из балансовой стоимости утвержденных в установленном порядке норм.

К элементу «Прочие затраты» относятся:

- износ по нематериальным активам;

- арендная плата;

- вознаграждения за изобретения и рационализаторские предложения;

- обязательные страховые платежи;

- проценты по кредитам банков;

- налоги, включаемые в себестоимость продукции (работ, услуг);

- отчисления во внебюджетные фонды;

- оплата услуг рекламных агентов и аудиторских организаций, связи, вычислительных центров, вневедомственной охраны др.

Распределение затрат по экономическим элементам позволяет выделить две основные их группы: затраты прошлого труда, овеществленные в стоимости потребленных предметов труда (сырье, материалы и т. д.) и средств труда (амортизация), и затраты живого труда (расходы на оплату труда). Из прочих затрат обычно две трети относятся к материальным затратам, а остальное – к затратам живого труда.

Таким образом, поэлементный анализ себестоимости показывает конкретные расходы на производство продукции, независимо от места их возникновения и не отражает процесса формирования себестоимости продукции по этапам ее производства.

Этим целям отвечает группировка затрат по калькуляционным статьям, которая учитывает затраты по месту их возникновения и направлению, а потому дает возможность определить уровень себестоимости по отдельным видам продукции.

В промышленности принята следующая типовая классификация затрат по статьям калькуляции:

- сырье и основные материалы;

- вспомогательные материалы (покупные изделия, полуфабрикаты и услуги производственного характера);

- возвратные отходы (вычитаются из себестоимости);

- топливо и энергия на технологические цели.

По характеру связи с технологическим процессом (с объемом производства) различают основные и накладные расходы.

Основные расходы непосредственно связаны с технологическим процессом производства: сырье и основные материалы, вспомогательные материалы и другие расходы, кроме общепроизводственных и общехозяйственных. Основные расходы, как правило, являются условно-переменными: их общая величина изменяется примерно пропорционально изменению объема произведенной продукции.

Накладные расходы связаны с процессами организации, управления и обслуживания производства. С объемом производства эти расходы связаны слабо, изменяются не пропорционально ему, поэтому они называются условно-постоянными. Сюда относятся затраты, абсолютная величина которых лимитируется по цеху или предприятию в целом и не находится в прямой зависимости от объема выполнения производственной программы (расходы на отопление и освещение помещений, заработная плата управленческого персонала).

Не все виды издержек могут быть прямо отнесены на конкретные виды продукции, многие из них должны быть сначала определены в целом и только затем распределены между различными изделиями. Поэтому по способу отнесения на себестоимость продукции различают прямые и косвенные расходы, выделить которые позволяет группировка затрат по статьям калькуляции.

Прямые затраты находятся в прямой зависимости от объема выпуска продукции или от времени, затраченного на его изготовление и могут быть прямо и непосредственно отнесены на его себестоимость: сырье и основные материалы, потери от брака и некоторые другие.

Косвенные затраты не могут быть отнесены прямо на себестоимость отдельных видов продукции и распределяются косвенно, при помощи условных расчетов, например пропорционально оплате труда производственных рабочих: общепроизводственные, общехозяйственные, внепроизводственные расходы и др.

Статьи, объединяющие косвенные расходы, называют комплексными. Сумма всех прямых затрат составляет производственную себестоимость изделия. Сумма всех прямых и косвенных затрат дает себестоимость реализованной продукции.

Деление затрат на прямые и косвенные зависит от отраслевых особенностей, организации производства, принятого метода калькуляции себестоимости продукции, например в угольной промышленности, где вырабатывается лишь один вид продукции, все затраты являются прямыми.

По периодичности возникновения расходы делятся на текущие и единовременные. Текущие расходы имеют частую периодичность (расход сырья и материалов). Единовременные (однократные) – расходы на подготовку и освоение выпуска новых видов продукции.

Рабочее время — это установленная законодательством продолжительность рабочего дня, рабочей недели. Вместе с тем под рабочим временем понимается период, в течение которого работник находится на предприятии в связи с выполняемой им работой.

Время использования оборудования — период времени (смена или ее часть), в течение которого оборудование находится в действии (время работы) или простаивает (время перерывов).

Классификация затрат рабочего времени осуществляется по трем направлениям: по отношению к работнику (затраты рабочего времени исполнителя); по отношению к оборудованию (время использования оборудования); по отношению к предмету труда (время производственного процесса). Для удобства записи, обработки, формализации расчетов для каждого вида затрат рабочего времени устанавливаются индексные буквенные обозначения.

Все рабочее время исполнителя подразделяется на время работы (Р), затрачиваемое на действия, связанные с ее выполнением, и время перерывов (П), в течение которого трудовой процесс не осуществляется.

В свою очередь время работы подразделяется на время выполнения производственного задания (РЗ) и время работы, не обусловленной производственным заданием (НЗ).

К работе, не обусловленной производственным заданием, относятся случайные работы (СР), вызванные производственной необходимостью (хождение за нарядами, техдокументацией, сырьем, заготовками, инструментом; поиск мастера, наладчика, инструмента и приспособлений; выполнение не предусмотренных заданием подсобных и ремонтных работ и т.п.). Эта категория включает также непроизводительные работы (НР), не дающие прироста продукции или улучшения ее качества: изготовление и исправление брака, снятие излишнего припуска с заготовки и т.п.

Рассмотрим структуру времени выполнения производственного задания.

Подготовительно-заключительная работа — время, используемое на подготовку к выполнению задания или на действия, связанные с его окончанием (ПЗ). Сюда можно отнести: получение задания (наряд, чертеж, технологическая карта); ознакомление с ним; получение инструмента, сырья, заготовок, их осмотр и проверка; установка инструментов и приспособлений; наладка оборудования; сдача готовой продукции, инструмента, приспособлений, остатков сырья и материалов.

Оперативная работа (ОП) – время, затрачиваемое непосредственно на работы по осуществлению технологической операции. В состав оперативной работы входит основная работа (О) – время, затрачиваемое на изменение предмета труда (размеров, формы, структуры, свойств, взаиморасположения отдельных частей), а также вспомогательная работа (В) – время, затрачиваемое рабочим на действия, обеспечивающие выполнение основной работы (загрузка оборудования, перестановка и перемещение материалов, деталей, заготовок, инструмента и приспособлений в пределах рабочего места, управление оборудованием, контроль изготовляемой продукции в процессе работы, съем готовой продукции).

Время обслуживания рабочего мести (ОБ) затрачивается на организацию своего рабочего места и уход за ним для поддержания в рабочем состоянии. Различают время организационного обслуживания (ОРГ.) -— уход за рабочим местом в течение смены, не связанный с выполнением конкретного задания (приемка смены, раскладка и уборка инструмента, осмотр и опробование, чистка и смазка оборудования, уборка рабочего места, сдача смены), и время технического обслуживания (ТЕХ), связанное с уходом за оборудованием, инструментом, обусловленное конкретным заданием (под наладка оборудования, замена и регулирование инструмента, уборка отходов производства).

Помимо вышесказанного, в зависимости от характера участия работника в выполнении производственной операции, время работы можно подразделить на: время ручной работы; время машинно-ручной работы; время наблюдения за работой оборудования; время.

Время наблюдения, как отмечено, характерно для автоматизированных и аппаратурных производств. Оно может быть активным, когда присутствие рабочего на рабочем месте необходимо для контроля за ходом технологического процесса, заданными параметрами работы оборудования, а также пассивным, когда нет необходимости наблюдать непрерывно за работой оборудования или технологическим процессом, но рабочий не загружен другой работой и в силу этого продолжает наблюдение. Следует отметить, что загрузка рабочего в этот период является одним из резервов повышения производительности труда.

Рассматривая структуру затрат рабочего времени в машинных, автоматизированных, аппаратурных процессах во времени работы, целесообразно также выделять перекрываемое и не перекрываемое время. Перекрываемое время — время выполнения рабочим тех элементов работы, которые осуществляются одновременно с машинной или автоматической работой оборудования. Не перекрываемое время — время выполнения работ, осуществляемых при остановленном оборудовании. Увеличение перекрываемого времени также может служить резервом роста производительности.

Как отмечалось, рабочее время включает в себя и время перерывов. Выделяют регламентированные и нерегламентированные перерывы. К регламентированным перерывам (ПР) относятся те, которые обусловлены технологией, организацией производства, необходимостью предупредить утомление и поддерживать нормальную работоспособность работника. В их числе: перерывы, предусмотренные технологией, спецификой технологического процесса и организации труда (ПТ) (их устранение практически невозможно или экономически нецелесообразно); перерывы установленной продолжительности для отдыха рабочих личной гигиены и естественных надобностей, производственной гимнастики (ОТЛ).

Нерегламентированные перерывы (ПН.) обусловлены нарушением нормального хода производственного процесса или трудовой дисциплины. Перерывы из-за нарушения нормального хода производственного процесса (ПНТ) могут быть вызваны организационными неполадками и техническими причинами. Перерывы, вызванные нарушением трудовой дисциплины (ПНД), могут быть связаны с опозданием на работу или преждевременным уходом с нее, самовольными отлучками с рабочего места, посторонними разговорами, занятиями, не связанными с работой. К ним относят и излишнее (по сравнению с установленным режимом и нормативами) время отдыха работников.

Обратимся теперь к классификации времени использования оборудования. ^ Время работы оборудования (РО), в течение которого оно действует, включает время на выполнение производственного задания, что для оборудования является оперативным временем (ОП), и время на выполнение работ, не предусмотренных производственным заданием (НЗ) (непроизводительная работа оборудования (НР), например изготовление брака, и случайная работа оборудования (СР), связанная с изготовлением продукции, не обусловленной заданием, вызванным производственной необходимостью).

Время работы оборудования подразделяется также на время работы с участием рабочего (время занятости рабочего — 3) и время работы без участия рабочего (машинно-свободное или аппаратурно-свободное время — МС или АС).

В оперативное время работы оборудования включается основное время (О), когда совершается процесс обработки предмета труда и автоматического ввода его в обработку и вспомогательного времени (В).

Время перерывов в работе оборудования (П) — это время бездействия оборудования по различным причинам. ^ Регламентированные перерывы (ПР.) установлены технологией, организацией производственного процесса, а также необходимостью отдыха работника. Всю их совокупность можно подразделить на перерывы во время обслуживания оборудования и перерывы в работе оборудования, связанные с ожиданием обслуживания. К первым относятся перерывы, связанные с подготовкой к работе (ПЗ) и обслуживанием рабочего места (ОБ), ко вторым — перерывы в работе оборудования, не устранимые технологически (например, совпадение времени занятости рабочего на одном станке с остановкой другого станка при многостаночном обслуживании) и перерывы в отведенное для отдыха и личных надобностей работника время (ПТ и ОТЛ).

Нерегламентированные перерывы в работе оборудования (ПН) — перерывы из-за нарушения нормального хода производственного процесса по организационно-техническим причинам (ПНТ), а также перерывы, вызванные нарушениями трудовой дисциплины рабочих (ПНД).

Классификация затрат рабочего времени по отношению к предмету труда (производственному процессу). Время производственного процесса может выходить за пределы одной смены. Оно подразделяется на: время осуществления технологического процесса (Т); время транспортных операций (ТР); время контроля и испытания готовых изделий (КИ) и межоперационного контроля; время перерывов в ходе производственного процесса (П).

В зависимости от степени механизации производственного процесса все его составляющие, за исключением перерывов, могут подразделяться на машинное (аппаратурное), машинно-ручное и ручное время. Аналогично классификациям, рассмотренным ранее, перерывы делятся на: регламентированные (время выполнения вспомогательных действий — Во, время обслуживания рабочего места — ОБ, время выполнения подготовительно-заключительных действий — ПЗ, время перерывов, предусмотренных технологией и организацией производства, — ПТ, время перерывов на отдых и личные надобности для работников — ОТЛ), а также нерегламентированные, вызванные недостатками в организации производства и труда, техническими неполадками и нарушениями трудовой дисциплины (ПНТ и ПНД).

При установлении норм труда в структуре затрат рабочего времени выделяются нормируемые и ненормируемые затраты, т.е. включаемые в норму времени и признаваемые необходимыми и не включаемые в нее, рассматриваемые как нерациональные и излишние.

Для работника к нормируемым затратам времени относятся: время подготовительно-заключительной работы; оперативное время; время обслуживания рабочего места; регламентированные перерывы, обусловленные технологией, и перерывы для отдыха и личных надобностей. В отношении работы оборудования нормируемым является время выполнения производственного задания и время регламентированных перерывов в период работы оборудования и в ожидании его обслуживания. С точки зрения производственного процесса нормируемым является все его время, исключая нерегламентированные перерывы (технологическое время, время транспортных операций, время контроля и испытаний продукции, регламентированные перерывы).

К ненормируемым затратам рабочего времени относятся время выполнения случайной и непроизводительной работы и перерывы, вызванные организационно-техническими неполадками и нарушениями трудовой дисциплины. Ненормируемые затраты — это потери рабочего времени, сокращение и предупреждение которых является существенным резервом повышения производительности труда.

В экономике предприятия принято выделять следующие экономические элементы:

1. Материальные затраты (за вычетом возвратных отходов):

- затраты на сырье;

- на запасные части для ремонта;

- комплектующие изделия;

- затраты на топливо и энергию со стороны;

- услуги сторонних организаций производственного характера;

2. Затраты на оплату труда, включая выплаты работникам организации в денежной и натуральной форме; стимулирующие доплаты и надбавки; компенсирующие выплаты; премии и единовременные поощрительные выплаты, а также затраты, связанные с содержанием работника, предусмотренные контрактом.

3. Отчисления на социальные нужды (в пенсионный фонд, фонд социального страхования, фонд медицинского страхования).

4. Амортизация основных средств.

5. Прочие затраты.

Классификация по экономическим элементам одинакова для всех предприятий независимо от их размера и отраслевой принадлежности.

Выделение экономических элементов необходимо для установления плановых и фактических затрат по предприятию в целом, а также для определения фонда оплаты труда, объема закупаемых материальных ресурсов, размера амортизации и т.д.

В основу классификации положен принцип экономической однородности затрат, независимо от места их возникновения и направления.

Подразделение затрат по элементам позволяет определить все затраты на производство и реализацию продукции и отразить их в смете затрат на производство.

Классификация затрат по статьям калькуляции

Статьей калькуляции называется вид затрат, образующих как себестоимость отдельных видов продукции, так и всей продукции в целом.

В основу классификации положено отношение затрат к способу включения их в себестоимость отдельных видов продукции (прямо или косвенно).

При группировке затрат по статьям калькуляции учитывается и место возникновения затрат, и их направление.

Единого порядка калькуляции себестоимости не существует. Порядок определения себестоимости регламентируется отраслевыми методическими рекомендациями по учету, планированию и калькулированию себестоимости.

Типовая классификация статей по калькуляции (обрабатывающие отрасли промышленности):

1) сырье и основные материалы;

2) возвратные отходы (вычитаются);

3) покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций;

4) вспомогательные материалы;

5) топливо и энергия на технологические цели;

6) основная заработная плата производственных рабочих;

7) дополнительная зарплата производственных рабочих – это зарплата за непроработанное время (отпуски, время выполнения государственных обязанностей). Она устанавливается в процентах.

8) отчисления на социальные нужды;

9) расходы на подготовку и освоение производство (в соответствии с нормативными документами).

10) общепроизводственные расходы в зависимости от размера и вида деятельности предприятия можно разделить на:

- цеховые расходы;

- расходы на содержание и эксплуатацию оборудования;

11) общехозяйственные расходы;

12) потеря от брака;

13) прочие производственные расходы;

14) внепроизводственные или коммерческие расходы.

Затраты на производство продукции включаются в себестоимость того отчетного периода, к которому они относятся независимо от времени оплаты тех или иных расходов.

Время работы состоит из затрат рабочего времени на выполнение производственного задания (время производительной работы) и затрат времени на выполнение работ, не обусловленных выполнением производственного задания.

Время производительной работы подразделяется на подготовительно-заключительное, оперативное и время обслуживания рабочего места.

Время подготовительно-заключительной работы (ПЗ) - затраты времени рабочих в связи с переходом на изготовление нового заказа (тиража), т.е. приладку, приправку печатных форм, переналадку машин на другой формат, объем и т.д. Особенностью подготовительно-заключительного времени является то, что оно, как правило, не зависит от объема работ, выполняемых по данному заказу, и повторяется не в каждой смене.

Время оперативной работы (ОП) затрачивается на непосредственное выполнение производственного задания. Оно состоит из основного и вспомогательного времени.

Основное время (О) - время, затраченное на непосредственное изменение предмета труда, например время на печатание продукции, шитье блоков, вставку блоков в переплетные крышки и т.д. Оно определяет количество изготовленной продукции.

Вспомогательное время (В) - время, необходимое для обеспечения условий при выполнении основной работы, например, зарядка самонаклада и разгрузка приемки на плоскопечатной машине, заправка ниток на ниткошвейных автоматах и т.п.

Время обслуживания рабочего места (ОМ) - постоянные затраты рабочего времени в течение смены, направленные на поддержание рабочего места в работоспособном состоянии. Оно подразделяется на время технического обслуживания и время организационного обслуживания. Во время технического обслуживания рабочие производят регулировки под наладки оборудования, ликвидируют обрывы бумаги, тесьмы и т.п.

Организационное обслуживание рабочего места включает затраты времени по уходу за рабочим местом и входящим в его состав оборудованием в начале и в конце смены, т.е. осмотр и смазку машины, ознакомление с работой, уборку рабочего места, сдачу смены.

Во время работы на машинно-автоматических и аппаратурных операциях рабочий активно или пассивно наблюдает за работой оборудования. Во время активного наблюдения за работой оборудования рабочий должен следить за исправностью оборудования, за соблюдением технологических режимов за обеспечением высокого качества продукции, и хотя он не выполняет физической работы, но его присутствие на рабочем месте необходимо. При пассивном наблюдении рабочему нет необходимости следить за работой оборудования или за ходом технологического процесса.

При изучении и анализе затрат рабочего времени выделяют перекрываемое и не перекрываемое время. Перекрываемым считается время выполнения работ в период автоматического хода машины. Не перекрываемое время выполнения работ требует остановки оборудования.

Оперативное время, не перекрываемое время вспомогательной работы и обслуживания рабочего места относят к нормируемому времени. Время работы, не обусловленное выполнением производственного задания, включает время непроизводительной и случайной работы.

Время непроизводительной работы (НР) затрачивается на не предусмотренные технологией и организацией труда действия рабочего, например исправления своего брака, поиск инструментов и др.

Время случайной работы (СР) - затраты времени на выполнение работ, не входящих в обязанности рабочего, например снятие печатником амбалажа с рулона бумаги, подвоз материалов. Эти работы должны выполняться вспомогательными рабочими.

Время перерывов, в течение которого рабочий не принимает участия в трудовом процессе, делят на следующие категории:

- время на отдых и личные надобности (ОТ) регламентируется условиями труда и устанавливается рабочим для поддержания нормальной работоспособности, а также для личной гигиены и естественных надобностей;

- время перерывов по организационно - техническим причинам (ПО) - потеря рабочего времени, не зависящие от рабочего (отсутствие работы, электроэнергии, поломка машины, ожидание мастера и т.п.);

- время перерывов вследствие нарушения трудовой дисциплины (ПР) - эти потери рабочего времени включают опоздания на работу, уход с рабочего места, посторонние разговоры, преждевременное окончание работы.

Время непроизводительной и случайной работы, а также время перерывов по организационно-техническим причинам и вследствие нарушения трудовой дисциплины относят к ненормированному рабочему времени.

Затраты рабочего времени изучают путем наблюдения на рабочем месте за работой оборудования и за всеми действиями исполнителей работы, используя различные методы наблюдения.

Для установления технически обоснованных норм применяют метод непосредственных замеров рабочего времени.

Классификация затрат позволяет организовать более правильное планирование, учет и анализ затрат и на этой основе выявить резервы снижения себестоимости продукции.

Основными группировками затрат являются группировки по “экономическим элементам" и "статьям затрат". Это объясняется тем, что на основе этих группировок разрабатывается важнейшие документы: смета затрат на производство и калькуляции себестоимости по отдельным видам продукции.

Затраты, образующие себестоимость продукции (работ, услуг), в соответствии с их экономическим содержанием (что и в каком объеме вошло в себестоимость) группируются по следующим экономическим элементам:

- материальные затраты (за вычетом стоимости возвратных отходов);

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация основных фондов;

- прочие затраты.

В элементе "материальные затраты" отражается стоимость:

- приобретаемых сырья и материалов, непосредственно входящих в состав продукции;

- покупных материалов, используемых в процессе производства продукции (работ, услуг) для обеспечения нормального технологического процесса и упаковки продукции;

- покупных комплектующих изделий и полуфабрикатов;

- приобретенных со стороны всех видов топлива, расходуемых технологические цели;

- всех видов энергии (тепловой, сжатого воздуха, холода, электрической).

Возвратные отходы — это остатки сырья, материалов, полуфабрикатов и других видов материальных ресурсов, которые образуются в процессе производства продукции и которые частично или полностью утратили свои потребительские свойства "исходного ресурса". Возвратные отходы оцениваются по полной цене исходного материального ресурса, если отходы реализуются на сторону для использования в качестве полноценного сырья; отходы оцениваются по пониженным ценам, если они могут быть использованы для основного производства самого предприятия, но с повышенными затратами, а также, если отходы используются для изготовления предметов широкого потребления и хозяйственного обихода (скамейки, полки и т.д.) или реализуются на сторону.

В элементе "затраты на оплату труда" отражаются затраты на оплату труда персонала предприятия за фактически выполненную работу с учетом сдельных расценок, тарифных ставок, должностных окладов. Здесь учитываются также премии рабочим и служащим за результаты их работы, выплаты компенсирующего характера и др.

В элементе "отчисления на социальные нужды" отражаются обязательные отчисления по установленным законодательством нормам органам государственного страхования (5,4%), в пенсионный фонд (28%), на обязательное медицинское страхование (3,6 %), в фонд занятости (2% от фонда оплаты труда).

В элементе "амортизация основных фондов" отражается сумма амортизационных отчислений на полное восстановление основных производственных фондов предприятия.

К элементу "прочие затраты" относятся налоги, сборы, отчисления в специальные внебюджетные фонды, платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ, по обязательному страхованию имущества, платежи по кредитам, оплата услуг связи, вычислительных центров, плата за аренду, расходы на рекламу и др.

Себестоимость, рассчитанная по элементам затрат, дает возможность отразить в стоимостном измерении общий объем потребленных ресурсов для выполнения производственной программы, независимо от того, на конкретный вид продукции они были использованы. Классификация по экономическим элементам позволяет также определять значение каждого элемента в формировании затрат и выявить основные направления снижения себестоимости.

В управленческом учете целью любой классификации затрат должно быть оказание помощи руководителю в принятии правильных, рационально обоснованных решений., Принимая решения, менеджер должен знать степень влияния затрат на уровень себестоимости и рентабельности производства. Поэтому суть процесса классификации затрат — это выделить ту часть затрат, на которые может повлиять руководитель.

В соответствии с направлениями учета затрат в управленческом учете выделяют следующие классификационные группы затрат.

Рассмотрим классификацию затрат для определения себестоимости, оценки стоимости запасов и полученной прибыли.

1. Учет общей суммы затрат на производство организуют по экономическим элементам затрат, а учет и калькуляция себестоимости отдельных видов продукции, работ и услуг – по статьям затрат. Такой вид классификации определяется экономическим содержанием произведенных затрат.

Экономический элемент представляет собой однородный вид затрат, который нельзя разложить на какие-либо составные части.

По экономическим элементам составляют сметы затрат. Выделяют пять элементов затрат:

– материальные затраты (за вычетом стоимости возвратных отходов);

– затраты на оплату труда;

– отчисления на социальные нужды;

– амортизация основных фондов;

– прочие затраты.

Для контроля за составом затрат по местам их совершения необходимо знать не только то, что затрачено в процессе производства, но и на какие цели эти затраты произведены, т.е. учитывать затраты по направлениям, по отношению к технологическому процессу. Такой учет позволяет анализировать себестоимость по ее составным частям и по некоторым видам продукции, устанавливать объемы затрат отдельных структурных подразделений. Решение этих задач осуществляется за счет применения классификации затрат по статьям калькуляции. Перечень статей калькуляции, их состав и методы распределения по видам продукции определяются в соответствии с отраслевыми методическими рекомендациями, исходя из особенностей технологии и организации производства самим предприятием.

Однако существует примерная типовая номенклатура статей затрат для различных производств:

1. Сырье и материалы,

2.Покупные изделия, полуфабрикаты и услуги сторонних организаций,

3.Возвратные отходы (вычитаются) ,

4. Топливо и энергия на технологические цели,

5.Транспортно-заготовительные расходы,

Итого: Материалы

6. Основная заработная плата производственных рабочих,

7.Дополнительная заработная плата производственных рабочих,

8.Отчисления на социальные нужды от основной и дополнительной заработной платы ,

9.Расходы на подготовку и освоение производства ,

10.Расходы на содержание и эксплуатацию машин и оборудования (РСЭО),

11.Общепроизводственные расходы,

Итого: Цеховая себестоимость,

12.Общехозяйственные расходы,

13.Потери от брака,

Итого: Производственная себестоимость,

12.Коммерческие (внепроизводственные) расходы,

Всего: Полная себестоимость

Затраты по статьям калькуляции по своему составу шире элементных, т.к. учитывают характер и структуру производства, создавая достаточную базу для анализа.

2. Входящие и истекшие затраты. Входящие затраты – это те средства, ресурсы, которые были приобретены, имеются в наличии и, как ожидается, должны принести доходы в будущем. В балансе они отражаются как активы.

Если эти средства (ресурсы) в течение отчетного периода были израсходованы для получения доходов и потеряли способность приносить доход в дальнейшем, то они переходят в разряд истекших. В бухгалтерском учете истекшие затраты отражаются по дебету сч.90 «Продажи».

Правильное деление затрат на входящие и истекшие имеет особое значение для оценки прибылей и убытков.

3.Прямые и косвенные затраты. К прямым затратам относят прямые материальные затраты и прямые затраты на оплату труда. Они учитываются по дебету сч.20 «Основное производство», и их можно отнести непосредственно на определенное изделие на основании первичных документов.

Косвенные расходы невозможно прямо отнести на какое-либо изделие. Они распределяются между отдельными изделиями согласно выбранной организацией методике (пропорционально основной заработной плате производственных рабочих, количеству отработанных станко-часов, часов отработанного времени и т.п.). Эта методика описывается в учетной политике предприятия.

Косвенные расходы подразделяются на две группы:

- общепроизводственные (производственные) расходы – это общецеховые расходы на организацию, обслуживание и управление производством. В бухгалтерском учете информация о них накапливается на сч. 25 «Общепроизводственные расходы».

- общехозяйственные (непроизводственные) расходы осуществляются в целях управления производством. Они напрямую не связаны с производственной деятельностью организации и учитываются на сч.26 «Общехозяйственные расходы». Отличительной особенностью общехозяйственных расходов является то, что они не изменяются в зависимости от изменения объема производства (продаж). Изменить их можно управленческими решениями, а степень их покрытия – объемом продаж.

Деление затрат на прямые и косвенные зависит от способа отнесения затрат на себестоимость продукции.

4. Основные и накладные.

По технико-экономическому назначению затраты делят на следующие группы:

- Основные – затраты, которые непосредственно связаны с процессом производства продукции работ, услуг (материалы, заработная плата и начисления на заработную плату рабочих, износ инструментов и т. д.). Основные расходы учитываются на счетах учета производственных затрат: 20 «Основное производство», 23 «Вспомогательные производства».

- Накладные – затраты по управлению и обслуживанию производственного процесса (общепроизводственные и общехозяйственные расходы). Накладные расходы учитываются на счетах 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы».

5. Производственные и внепроизводственные (периодические затраты, или затраты периода). Производственные затраты – это затраты, входящие в себестоимость продукции. Это материальные затраты, и поэтому их можно про инвентаризировать.

Они состоят из трех элементов:

- прямые материальные затраты;

- прямые затраты на оплату труда;

- общепроизводственные расходы.

Внепроизводственные затраты (периодические) – это издержки, которые нельзя про инвентаризировать. Размер этих затрат зависит не от объемов производства, а от длительности периода. К таким затратам относят коммерческие и административные расходы. Их учет ведут на сч. 26 «Общехозяйственные расходы» и сч. 44 «Расходы на продажу». Периодические затраты всегда относятся на месяц, квартал, год, в течение которых они были произведены. Они не проходят стадию запасов, а сразу оказывают влияние на исчисление прибыли. Таким образом периодические затраты всегда имеют характер исходящих, производственные затраты можно считать входящими.

6. Одноэлементные и комплексные затраты. Одноэлементными называют затраты, которые в данной организации не могут быть разложены на слагаемые: материальные затраты (за вычетом стоимости возвратных отходов), затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов, прочие затраты. Комплексные затраты состоят из нескольких экономических элементов. Например, цеховые (общепроизводственные) затраты, включающие в себя практически все элементы.

Такая группировка затрат с различной степенью детализации может быть проведена в зависимости от экономической целесообразности и желания руководства. Например, на предприятиях с высокой степенью автоматизации заработная плата с отчислениями составляет в структуре себестоимости менее 5%. На таких предприятиях, как правило, прямую заработную плату не выделяют, а объединяют ее с расходами по обслуживанию и управлению производством по статье «добавленные расходы».

Поскольку управленческие решения, как правило, ориентированы на перспективу, руководству необходима детальная информация об ожидаемых расходах и доходах. В этой связи в управленческом учете выделяют классификационные группы затрат, которые учитываются при принятии решений, планировании и прогнозировании.

1. Постоянные и переменные затраты. Объективно описать поведение затрат можно, изучив их зависимость от объемов производства, т.е. разделив затраты на постоянные и переменные.

Переменные затраты возрастают или уменьшаются пропорционально объему производства продукции (оказания услуг, товарооборота), т.е. зависят от деловой активности организации. Переменный характер могут иметь как производственные, так и непроизводственные затраты. Примерами производственных переменных затрат служат прямые материальные затраты, прямые затраты на оплату труда, затраты на вспомогательные материалы и покупные полуфабрикаты. Примерами переменных непроизводственных затрат служат расходы на складирование, транспортировку, упаковку готовой продукции, которые прямо зависят от объема продаж.

Переменные затраты характеризуют стоимость собственно продукта, все остальные (постоянные затраты) – стоимость самого предприятия. Рынок не интересует стоимость предприятия, его интересует стоимость продукта. Совокупные переменные затраты (В) имеют линейную зависимость от показателя деловой активности предприятия, а переменные затраты на единицу продукции (удельные переменные затраты – b) – величина постоянная (рисунок).

Рисунок. Динамика совокупных (а) и удельных (б) переменных затрат

Производственные затраты, которые остаются практически неизменными в течение отчетного периода, не зависят от деловой активности предприятия называются постоянными производственными затратами. Даже при изменении объемов производства (продаж) они не изменяются (А). Постоянные затраты – это расходы на заработную плату управленческого персонала, амортизационные отчисления помещений заводоуправления, услуги связи, командировочные и др. управленческие расходы. На практике руководством организации заранее принимаются решения о том, какими должны быть постоянные затраты на основе планируемых смет по группам этих расходов. Постоянные затраты на единицу продукции (удельные постоянные затраты – а) снижаются ступенчато (рисунок).

Рисунок Динамика совокупных (а) и удельных (б) постоянных затрат

На практике постоянные и переменные затраты встречаются достаточно редко. Большинство затрат имеют одновременно и постоянные и переменные составляющие. Поэтому говорят о условно-постоянных или условно-переменных затратах. Условно-постоянные затраты – это затраты растущие скачкообразно, т.е. при определенном объеме выпуска эти затраты остаются постоянными, а при его изменении резко возрастают. Например, для увеличения количества выпускаемой продукции в цехе необходимо установить еще один станок, но одновременно с ростом объема производства увеличатся постоянные расходы за счет амортизационных отчислений на станок.

Условно-переменные затраты также меняются в зависимости от изменения деловой активности организации, но в отличие от переменных затрат эта зависимость не является прямой. Например, ежемесячная плата за телефон включает две составляющих: постоянную часть – абонентскую плату и переменную – междугородние переговоры.

Для описания степени реагирования переменных затрат на объем производства используют показатель – коэффициент реагирования затрат (К), введенный немецким ученым К. Меллеровичем. Он характеризует соотношение между темпами изменения затрат и темпами роста деловой активности предприятия и рассчитывается по формуле:

К = Y/ X,

где Y – темпы роста затрат, %;

Х – темпы роста деловой активности (объема производства, услуг, товарооборота), %.

Разновидностью переменных затрат являются пропорциональные затраты. Они увеличиваются теми же темпами, что и деловая активность предприятия. Коэффициент реагирования затрат при этом будет равен 1 (К=1).

Затраты, растущие быстрее деловой активности предприятия, называются прогрессивными. Значение коэффициента реагирования затрат должно быть больше 1 (К > 1).

Наконец, затраты, темпы роста которых отстают от темпов роста деловой активности организации, называются дигрессивными. Значение коэффициента реагирования будет лежать при этом в следующем интервале: 0 < К < 1.

Следовательно, любые затраты в общем виде могут быть представлены формулой:

Y= А + bX,

где Y – совокупные затраты, руб.; А – их постоянная часть, не зависящая от объемов производства, руб.; b – переменные затраты в расчете на единицу продукции (коэффициент реагирования затрат), руб.; X – показатель, характеризующий деловую активность организации (объем производства продукции, оказанных услуг, товарооборота и др.) в натуральных единицах измерения. Графически изменение затрат представлено на рисунке

Рисунок. Динамика совокупных переменных и постоянных затрат

2. Затраты, принимаемые и не принимаемые в расчет при оценках. Процесс принятия управленческих решений предполагает сравнение между собой нескольких альтернативных вариантов. Сравниваемые при этом затраты можно разбить на две группы: неизменные при всех альтернативных вариантах и меняющиеся в зависимости от принятого решения. Затраты, имеющие отношение только к данной проблеме (отличающие одну альтернативу от другой) называют релевантными. Это те затраты, величина которых будет зависеть от принятого решения. Нерелевантные – те, которые от принятого решения не зависят. Бухгалтер-аналитик, представляя руководству исходную информацию для выбора оптимального решения, готовит свои отчеты таким образом, чтобы они содержали только релевантную информацию.

Пример. Поступил заказ на изготовление изделия, за которое покупатель готов заплатить 250 д.е. На складе имеется материал, за который когда-то было заплачено 100 д.е., но использовать его тогда и сейчас не представляется возможным, кроме как на этот заказ. Стоимость обработки материала 200 д.е. На первый взгляд заказ невыгоден: 250 – (100 + 200) = – 50. Однако 100 д.е. потрачены давно, в связи с другим решением, и эта сумма не изменится вне зависимости от того, принят заказ или нет. Значит, релевантными в данном случае будут только затраты в 200 д.е. Чистый доход от выполнения заказа составит 50 д.е.

3. Безвозвратные затраты – это истекшие затраты, которые не могут быть изменены никакими управленческими решениями. Обычно они не учитываются при принятии управленческих решений.

4. Вмененные (воображаемые) затраты присутствуют лишь в управленческом учете. Их добавляют при принятии решений в случае ограниченности ресурсов, но в реальности их может и не быть. Они характеризуют возможности по использованию производственных ресурсов, которые либо потеряны, либо ими жертвуют в пользу другого альтернативного решения, если ресурсы не ограничены, вмененные затраты равны нулю.

5. Приростные и предельные затраты. Приростные (инкрементные) затраты – являются дополнительными и возникают в результате изготовления и продажи дополнительной партии продукции. Предельные (маржинальные) затраты представляют собой дополнительные затраты в расчете на единицу продукции. Таким образом, обе категории затрат появляются в результате изготовления дополнительной продукции, одни в расчете на единицу, а другие – на весь выпуск.

6. Планируемые и не планируемые затраты. Планируемые – это затраты, рассчитанные на определенный объем производства. В соответствии с нормами, нормативами, лимитами, сметами они включаются в плановую себестоимость продукции.

К ним относятся все производственные затраты организации. Не планируемые – это затраты, не включаемые в план и отражаемые только в фактической себестоимости продукции (потери от брака, простоев и т.п.).

Рассмотренные выше классификации затрат не решают всех задач по контролю за ними. Располагая сведениями о себестоимости продукции, невозможно точно определить, как распределяются затраты между отдельными производственными участками (центрами ответственности). Эту задачу можно решить, если установить связь затрат и доходов с действиями лиц, ответственных за расходование ресурсов. Такой подход в управленческом учете назван учетом затрат по центрам ответственности, он реализуется на практике при делении затрат на следующие группы.

1. Регулируемые и нерегулируемые. Регулируемые затраты подвержены влиянию менеджера центра ответственности, на нерегулируемые он воздействовать не может. Например, затраты, связанные с нарушением технологической дисциплины в цехе, находятся в ведении начальника цеха, однако на общехозяйственные расходы он влиять не может, поскольку это прерогатива руководителей высшего звена, для него эти затраты – нерегулируемые.

2.Контролируемые и неконтролируемые. Контролируемые затраты поддаются контролю со стороны субъектов управления, а неконтролируемые не зависят от деятельности управленческого персонала (например, повышение цен на ресурсы).

3. Эффективные и неэффективные затраты. Эффективные затраты – в результате этих затрат получают доходы от реализации тех видов продукции, для выпуска которых были произведены эти затраты. Неэффективные затраты – расходы непроизводительного характера, в результате которых не будут получены доходы, т. к. не будет произведен продукт. Другими словами, неэффективные затраты – это потери в производстве (от брака, простоев, недостач, порч ценностей).

Они могут быть признаны:

Основными называются затраты, непосредственно связанные с технологическим процессом производства: сырье и основные материалы, вспомогательные материалы и другие расходы, кроме общепроизводственных и общехозяйственных расходов.

Накладные расходы образуются в связи с организацией, обслуживанием производства и управлением им. Они состоят из общепроизводственных и общехозяйственных расходов.

Одноэлементными называются затраты, состоящие из одного элемента, — заработная плата, амортизация и др.

Комплексными называются затраты, состоящие из нескольких элементов.

Прямые затраты связаны с производством определенного вида продукции и могут быть прямо и непосредственно отнесены на себестоимость: сырье и основные материалы, потери от брака и некоторые другие.

Косвенные затраты не могут быть отнесены прямо на себестоимость отдельных видов продукции и распределяются условно: общепроизводственные, общехозяйственные, внепроизводственные расходы и некоторые другие. Деление затрат на прямые и косвенные зависит от отраслевых особенностей, организации производства, принятого метода калькулирования себестоимости продукции.

К переменным затратам относятся расходы, размер которых изменяется пропорционально изменению объема производства продукции, — сырье и основные материалы, заработная плата производственных рабочих и др.

Размер условно-постоянных расходов почти не зависит от изменения объема производства продукции, к ним относятся общепроизводственные и общехозяйственные расходы.

В зависимости от периодичности расходы делятся на текущие и единовременные. К текущим расходам относятся расходы, имеющие частую периодичность, например, расход сырья и материалов, к единовременным — расходы на подготовку освоение и выпуска новых видов продукции, расходы, связанные с пуском новых производств и др.

К производственным относятся все расходы, связанные с изготовлением товарной продукции и образующие ее производственную себестоимость.

Внепроизводственные (коммерческие) расходы связаны с реализацией продукции покупателям. Производственные и внепроизводственные расходы образуют полную себестоимость товарной продукции.

Производительными считаются затраты на производство продукции установленного качества при рациональной технологии и организации производства.

Непроизводительные расходы являются следствием недостатков в технологии и организации производства (потери от простоев, брак продукции, оплата сверхурочных работ и др.). Производительные расходы планируются, поэтому они называются планируемыми. Непроизводительные расходы, как правило, не планируются, поэтому их считают непланируемыми.

А) по виду производства: затраты в основных, вспомогательных и обслуживающих подразделениях предприятия;

Б) по видам расходов: калькуляционные статьи затрат и по экономическим элементам;

В) по динамике относительно объема выпуска: переменные и постоянные;

Г) по мере отнесения на выбранный объект калькуляции: затраты на заказ, на продукцию, вид деятельности и т.д.

Д) по степени регулируем ости: полностью регулируемые, произвольные, слабо регулируемые (заданные);

Е) по способу отнесения на конкретный вид продукции или деятельность: прямые и косвенные и др.

Б) Группировка по экономическим элементам определяется статьей 253 НК РФ и включает: материальные расходы (сырье, материалы, ПФ, Е)

- расходы на оплату труда,

- амортизацию,

- прочие расходы (износ НА, арендная плата, обязательные страховые платежи, % банку, налоги, отчисления на социальные нужды, реклама и др.)

Эта группировка затрат необходима для того, чтобы изучить материалоемкость, энергоемкость, трудоемкость, фондоемкость продукции и установить влияние НТП на структуру затрат. Так, при увеличении доли амортизации и снижении доли заработной платы технический уровень предприятия повышается, растет ПТ. Удельный вес зарплаты сократится и в случае, когда растет доля покупных комплектующих изделий, ПФ, что свидетельствует о повышении уровня кооперации и специализации.

Группировка затрат по статьям калькуляции показывает куда, на какие цели и в каких размерах израсходованы ресурсы. Она необходима для исчисления себестоимости отдельных видов продукции, установления центров сосредоточения затрат и поиска резервов их сокращения.

В) Переменные затраты зависят от произведенного количества продукции. Изменение объемов вызывает пропорциональные изменения издержек. Их можно выразить зависимостью З = А * V. Где А - это удельные затраты сырья, материалов, энергии, сдельной заработной платы на единицу продукции. При росте объемов производства на единицу затраты вырастут на величину А. Чем меньше А, тем меньше угол наклона прямой затрат и тем эффективней бизнес. Переменные затраты связывают меньше оборотного капитала и т.о. обещают более значительную прибыль.

Постоянные затраты не зависят от объемов производства, не изменяются пропорционально ему. Растут, как правило, ступенчато, т.е. постоянны лишь для определенного уровня объемов производства.

Д) Классификация затрат по степени регулируемости.

Степень регулируемости затрат зависит от специфики конкретного предприятия: применяемой технологии, типа организационной структуры, корпоративной культуры. Универсальной методики классификации затрат по степени регулируемости не существует. Ее разработать только в привязке к конкретному предприятию.

Степень регулируемости затрат будет различаться в зависимости от следующих условий:

- длительности периода. При значительном периоде появляется возможность воздействовать на те затраты, которые в коротком периоде считаются заданными.

- полномочий лица, принимающего решения. Затраты, которые заданы на уровне начальника цеха, могут быть регулируемыми на уровне директора предприятия.

Е) Для того, чтобы определить какие затраты являются прямыми, а какие косвенными, нужно ответить на вопрос « Можно ли отнести их на конкретный вид продукции или деятельность?». Если да, то они прямые. Если нет, то они косвенные. Прямые - связаны с производством отдельных видов продукции, на себестоимость которых они могут быть точно и единственным способом непосредственно отнесены. Например, сырье, заработная плата производственных рабочих, технологическая энергия. Косвенные затраты связаны с производством нескольких видов продукции. Они распределяются между ними согласно принятой базе распределения. Это цеховые общепроизводственные, общехозяйственные и часть непроизводственных расходов.

Прямые, как правило, являются переменными. А косвенные, могут быть как переменными, так и постоянными. Например, большая часть цеховых расходов относится к постоянным, но износ МЦБП, изготовление тары, оснастка являются переменными. Коммерческие расходы: транспортировка, тара, комиссионные торговых агентов – все это в большей степени переменные расходы.

Постоянные затраты, которые являются прямыми для одного уровня отчетности, могут стать постоянными косвенными на более детальном уровне отчетности. Например, расходы на отопление являются прямыми на уровне производственной линии (ПЛ.), но стоимость отопления невозможно напрямую отнести к отдельным видам продукции, поэтому они являются косвенными на уровне отчетности по видам продукции.

Широко применяемое эмпирическое правило состоит в том, что следует относить к прямым издержкам только те, которые исчезли бы с течением времени при прекращении выпуска данного вида продукции или подразделения. Например, износ станков и оборудования может относиться к прямым постоянным затратам, если на них выпускается один вид продукции. Заработная плата вспомогательных рабочих относится к прямым постоянным затратам по каждой ПЛ. Зарплата администрации относится к косвенным затратам, т.к. она будет выплачиваться независимо от того, будет или нет приостановлена одна из ПЛ.

Цель любой классификации затрат – помочь руководителю в принятии правильных, рационально обоснованных решений. Принимая решение, менеджер должен знать какие затраты и выгоды оно за собой повлечет. Суть процесса классификации затрат – выделить ту часть затрат, на которые может повлиять руководитель. Релевантными (значимыми, существенными) можно считать только те затраты, которые зависят от рассматриваемого управленческого решения. Затраты прошлых лет не являются релевантными, т.к. на них повлиять уже нельзя. В то же время, упущенная выгода – релевантна для принятия управленческого решения. В связи с этим, принципы классификации затрат зависят от управленческих задач стоящих перед менеджером.

Организации, которым не удается обеспечить требуемый уровень качества товаров, услуг, несут высокие затраты и подвергают свой бизнес значительному риску. Чтобы удовлетворить покупателей и быть конкурентоспособными, руководству организации необходимо изыскивать наименее затратные пути непрерывного улучшения качества продукции. Хотя создание системы управленческого учета затрат на качество – внутреннее дело каждой организации, в состав такой системы следует включать общие элементы.

Это:

– принципы учета затрат на качество продукции;

– классификацию указанных затрат в целях принятия решения управления ими;

– методики учета затрат на качество с использованием различных подходов;

– методику учета брака в разных системах калькулирования с целью управления несоответствующей продукцией.

Д. Кампанелла дает следующее определение затрат на качество: «Затраты, связанные с качеством, или цена качества, представляют собой разность между фактической себестоимостью продукции или услуги и ее возможной стоимостью, определенной при условии отсутствия случаев предоставления услуг, не соответствующих стандарту, или возникновения дефектов, выявляемых в процессе изготовления или после поставки продукции потребителям».