У налогов имеются четыре основные функции:

• фискальная;

• регулирующая (экономическая);

• распределительная;

• контрольная.

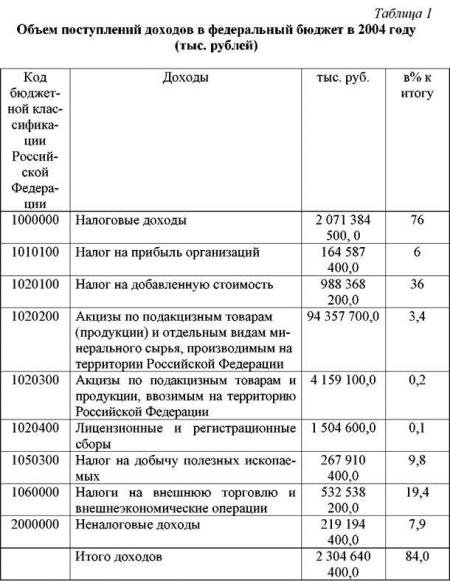

Налоги являются важнейшими финансовыми поступлениями в государственный бюджет, и в этом состоит фискальная функция налогов. В нашей стране более 80% доходов бюджета дают следующие налоги: налог на прибыль, налог на добавленную стоимость, налог на доходы физических лиц, ресурсные платежи, таможенные пошлины и акцизы. В таблице 1 приведена структура доходов федерального бюджета на 2004 год.

Помимо фискальной функции, налоги используются государством как средство регулирования экономики путем увеличения или уменьшения общего налогового бремени для целевого воздействия на отдельные категории налогоплательщиков или виды деятельности через установление налоговых льгот, снижение налоговых ставок и др. Эти меры оказывают влияние на изменение структуры и темпов развития производства. Налоги в значительной степени определяют величину затрат на производство продукции и прибыль предприятий. Рост налогов снижает покупательную способность населения и, таким образом, определяет уровень его жизни.

Третья функция заключается в том, что посредством налогов государство изымает часть доходов организаций и физических лиц, концентрирует эти средства в государственном бюджете, а затем направляет их на реализацию экономических и социальных программ.

Контрольная функция налогов позволяет государству учитывать доходы организаций и физических лиц, движение финансовых потоков и на этой основе разрабатывать рекомендации по совершенствованию системы налогообложения, выявлять случаи неполной или несвоевременной уплаты налогов.

• фискальная;

• регулирующая (экономическая);

• распределительная;

• контрольная.

Налоги являются важнейшими финансовыми поступлениями в государственный бюджет, и в этом состоит фискальная функция налогов. В нашей стране более 80% доходов бюджета дают следующие налоги: налог на прибыль, налог на добавленную стоимость, налог на доходы физических лиц, ресурсные платежи, таможенные пошлины и акцизы. В таблице 1 приведена структура доходов федерального бюджета на 2004 год.

Помимо фискальной функции, налоги используются государством как средство регулирования экономики путем увеличения или уменьшения общего налогового бремени для целевого воздействия на отдельные категории налогоплательщиков или виды деятельности через установление налоговых льгот, снижение налоговых ставок и др. Эти меры оказывают влияние на изменение структуры и темпов развития производства. Налоги в значительной степени определяют величину затрат на производство продукции и прибыль предприятий. Рост налогов снижает покупательную способность населения и, таким образом, определяет уровень его жизни.

Третья функция заключается в том, что посредством налогов государство изымает часть доходов организаций и физических лиц, концентрирует эти средства в государственном бюджете, а затем направляет их на реализацию экономических и социальных программ.

Контрольная функция налогов позволяет государству учитывать доходы организаций и физических лиц, движение финансовых потоков и на этой основе разрабатывать рекомендации по совершенствованию системы налогообложения, выявлять случаи неполной или несвоевременной уплаты налогов.