ABC анализ – наиболее распространенный метод исследования, способствующий оптимизации ассортимента в розничной торговле. Увеличение продаж и повышение эффективности ассортимента напрямую зависят от правильной оценки прибыльности каждой товарной позиции, отсутствия «залеживающихся товаров» и товаров, затраты на который не окупаются.

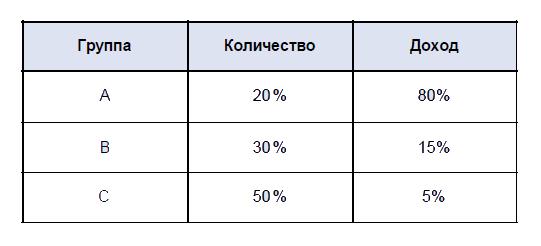

Применительно к формированию торгового ассортимента это значит, что 20% товаров приносят 80% дохода, и наоборот оставшиеся четыре пятых товаров приносят дохода всего 20%. Результатом АВС анализа является возможность определения наиболее доходных 20% товаров.

Применяя это правило к сырью, комплектующим, готовой продукции промышленного предприятия или к товарам торговой компании, можно сделать очень простой шаг по внедрению логистики.

Определите перечень товаров (готовой продукции), которые в совокупности дают Вам 80% дохода или прибыли. В этом списке почти наверняка окажется около 20% наименований (групп) товаров. Назовите этот список А. Далее определите перечень товаров, приносящих Вам ещё 15% дохода. Обычно здесь оказывается около 30% наименований. Назовём данный список В. Оставшиеся товары отнесём в группу С.

Аналогично можно поступить с сырьём, комплектующими. Только последние, конечно же, классифицируют не по доходу, а по стоимости закупки и хранения.

Зачем всё это надо? Для того, чтобы по-разному управлять разными запасами. Например, дорогие запасы группы А закупать более мелкими партиями, чтобы не омертвлять капитал, а также чаще и точнее проводить их инвентаризацию. Наоборот, запасы группы С закупать большими партиями, а инвентаризацию проводить «на глаз».

Многие компании делают подобный анализ, даже не зная, что они проводят именно АВС-анализ.

После проведения подобных расчётов, самое важное, не принимать резких решений, не бросаться в крайности.

Пример

Владелец магазина, определив среди своего товара группу С, приносившую мизерный доход, перестал её закупать. Доходы резко упали, гораздо больше, чем на предполагаемые по закону Парето 5%. Когда обсуждалась данная ситуация, то пришли к следующим выводам: во-первых, АВС-пропорция сместилась на оставшиеся товары; во-вторых, покупателю важна возможность выбора, важно, чтобы глаза разбегались, приобретает-то он всегда одно и то же, но в магазины с бедным ассортиментом заходит менее охотно. Пришлось вернуть в магазин группу С.

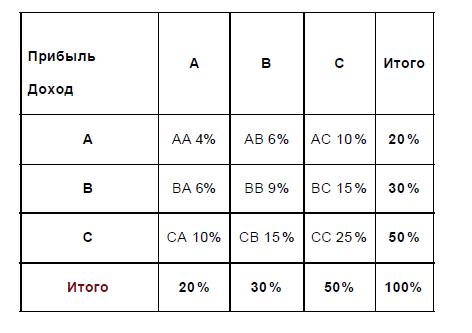

Часто компаниям бывает недостаточно ранжирования только по одному показателю (доход, прибыль, оборачиваемость и т д.). Ничего сложного. Надо только двигаться постепенно – один показатель, потом два, потом три и т.д., а не сразу десяток – есть опасность захлебнуться. Допустим, Вы сделали АВС-анализ продукции по показателю «доход». Естественно, возникает желание оценить ещё и прибыль каждого вида продукции. Делается ещё один АВС-анализ по показателю «прибыль», получается следующая матрица:

Возникает не три группы: А, В и С, а девять. В таблице указаны проценты, соответствующие количеству наименований продукции. Если компания в состоянии справиться с таким объёмом информации, то можно подключать следующий показатель, например, оборачиваемость, и т.д. Делать подобный анализ несложно и в Excel но можно применять и, так называемые, OLAP (Online Analytical Processing)-системы – программные продукты, специально предназначенные для подобного рода многомерного анализа.

Вывод

В группу А входят наименования продукта, которые вносят наибольший вклад в объем продаж (более 50%), в группу В – наименований продуктов со средним вкладом в общий сбыт (30%), а в группу С – с небольшим вкладом в общий сбыт (20% и менее).

Выводы, которые можно сделать с помощью АВС-анализа:

С точки зрения затрат может быть желательно, чтобы сбыт был сконцентрирован на малом числе продуктов. Однако это может снизить устойчивость фирмы на рынке и не учитывает возможного потенциала роста, заложенного в не прибыльных на настоящий момент продуктах.

Продукты, попавшие в группу С, являются проблемными для фирмы, по которым необходимо решать вопрос об исключении их из товарного ассортимента, если они не являются дополнением к другим продуктам.

При изъятии продуктов из производственной программы необходимо учитывать вклад этих продуктов в покрытие постоянных и переменных затрат.

Применительно к формированию торгового ассортимента это значит, что 20% товаров приносят 80% дохода, и наоборот оставшиеся четыре пятых товаров приносят дохода всего 20%. Результатом АВС анализа является возможность определения наиболее доходных 20% товаров.

Применяя это правило к сырью, комплектующим, готовой продукции промышленного предприятия или к товарам торговой компании, можно сделать очень простой шаг по внедрению логистики.

Определите перечень товаров (готовой продукции), которые в совокупности дают Вам 80% дохода или прибыли. В этом списке почти наверняка окажется около 20% наименований (групп) товаров. Назовите этот список А. Далее определите перечень товаров, приносящих Вам ещё 15% дохода. Обычно здесь оказывается около 30% наименований. Назовём данный список В. Оставшиеся товары отнесём в группу С.

Аналогично можно поступить с сырьём, комплектующими. Только последние, конечно же, классифицируют не по доходу, а по стоимости закупки и хранения.

Зачем всё это надо? Для того, чтобы по-разному управлять разными запасами. Например, дорогие запасы группы А закупать более мелкими партиями, чтобы не омертвлять капитал, а также чаще и точнее проводить их инвентаризацию. Наоборот, запасы группы С закупать большими партиями, а инвентаризацию проводить «на глаз».

Многие компании делают подобный анализ, даже не зная, что они проводят именно АВС-анализ.

После проведения подобных расчётов, самое важное, не принимать резких решений, не бросаться в крайности.

Пример

Владелец магазина, определив среди своего товара группу С, приносившую мизерный доход, перестал её закупать. Доходы резко упали, гораздо больше, чем на предполагаемые по закону Парето 5%. Когда обсуждалась данная ситуация, то пришли к следующим выводам: во-первых, АВС-пропорция сместилась на оставшиеся товары; во-вторых, покупателю важна возможность выбора, важно, чтобы глаза разбегались, приобретает-то он всегда одно и то же, но в магазины с бедным ассортиментом заходит менее охотно. Пришлось вернуть в магазин группу С.

Часто компаниям бывает недостаточно ранжирования только по одному показателю (доход, прибыль, оборачиваемость и т д.). Ничего сложного. Надо только двигаться постепенно – один показатель, потом два, потом три и т.д., а не сразу десяток – есть опасность захлебнуться. Допустим, Вы сделали АВС-анализ продукции по показателю «доход». Естественно, возникает желание оценить ещё и прибыль каждого вида продукции. Делается ещё один АВС-анализ по показателю «прибыль», получается следующая матрица:

Возникает не три группы: А, В и С, а девять. В таблице указаны проценты, соответствующие количеству наименований продукции. Если компания в состоянии справиться с таким объёмом информации, то можно подключать следующий показатель, например, оборачиваемость, и т.д. Делать подобный анализ несложно и в Excel но можно применять и, так называемые, OLAP (Online Analytical Processing)-системы – программные продукты, специально предназначенные для подобного рода многомерного анализа.

Вывод

В группу А входят наименования продукта, которые вносят наибольший вклад в объем продаж (более 50%), в группу В – наименований продуктов со средним вкладом в общий сбыт (30%), а в группу С – с небольшим вкладом в общий сбыт (20% и менее).

Выводы, которые можно сделать с помощью АВС-анализа:

С точки зрения затрат может быть желательно, чтобы сбыт был сконцентрирован на малом числе продуктов. Однако это может снизить устойчивость фирмы на рынке и не учитывает возможного потенциала роста, заложенного в не прибыльных на настоящий момент продуктах.

Продукты, попавшие в группу С, являются проблемными для фирмы, по которым необходимо решать вопрос об исключении их из товарного ассортимента, если они не являются дополнением к другим продуктам.

При изъятии продуктов из производственной программы необходимо учитывать вклад этих продуктов в покрытие постоянных и переменных затрат.