Рекомендовано до друку спецгалгзованою Вченою радою К. 64. 700

| Вид материала | Документы |

- Педагогічна бібліографія, 27620.32kb.

- Педагогічна бібліографія, 37339.33kb.

- Дудар Н. П., Филипович Л. О. Д81 Нові релігійні течії: український контекст (огляд,, 6232.65kb.

- А. М. Поповський, доктор філологічних наук, професор (Дніпропетровська юридична академія, 1578.44kb.

- Рекомендовано ученым советом факультета экономики и менеджмента Сумского государственного, 2377.49kb.

- Л. П. Бортнікова Економічна історія Навчально-методичний посібник, 1193.78kb.

- Рекомендовано до друку Вченою радою Інституту підготовки кадрів державної служби зайнятості, 3683.94kb.

- Рекомендовано до друку Вченою радою Інституту підготовки кадрів державної служби зайнятості, 4237.56kb.

- Рекомендовано до друку Вченою радою Інституту підготовки кадрів державної служби зайнятості, 3186.06kb.

- Актуальні проблеми сучасної економічної науки, 3961.12kb.

117 бования субъекта А и перечисляет в его адрес сумму, которая соответствует сумме долга по заключенной сделке.

5. После оформления наступления страхового случая (события) субъект А направляет субъекту Б уведомление о необходимости уплаты причитающихся по сделке денежных средств в адреса страховой компании.

6. Страховая компания обращается к субъекту Б с требованием о возмещении причиненных убытков.

7. Предприятие Б перечисляет в адрес страховой компании сумму денежных средств, соответствующей сумме по сделке между А и Б, включая налог на добавленную стоимость. В отчетных данных предприятия Б отражает сумму по сделке с выделением отдельно суммы налога на добавленную стоимость. В дальнейшем это позволило выполнить уменьшение к уплате НДС или получить непосредственное возмещение.

Заинтересованность сторон при использовании указанной финансовой схемы проявляется в следующем:

а) субъект А получает оплату за выполненную сделку (реализация товара, выполнение работ, оказание услуг), при этом суммы уплаченного покупателями налога на добавленную стоимость в бюджет не перечисляются;

б) страховая компания (субъект В) получает вознаграждение за выполнение услуг по страхованию, при этом, в качестве оплаты фактически используется 10-15% суммы налога на добавленную стоимость, которая в числе полной оплаты по сделке поступила в ее адрес от субъекта Б;

в) предприятие Б в такой финансовой схеме пользуется правом отсрочки платежа по сделке (финансовый кредит), а также освобождается от уплаты штрафных санкций.

Практика деятельности правоохранительных органов Российской Федерации свидетельствует об использовании субъектами хозяйствования еще одной финансовой схемы в ходе страхования финансовых рисков. Основу использования данной схемы составляют положения законодательства в сфере налогообложения об освобождении от уплаты подоходного налога и других платежей, полученных при наступлении страхового случая. Содержание данного способа уменьшения (оптимизации) налоговых платежей имеет отдельное сходство с выше рассмотренным способом. В этом случае, схема используется в другом направлении. Участниками отношений выступают:

118 1) страховая компания;

2) субъекты предпринимательской деятельности, которые являются работодателями;

3) физические лица, выполняющие определенные работы.

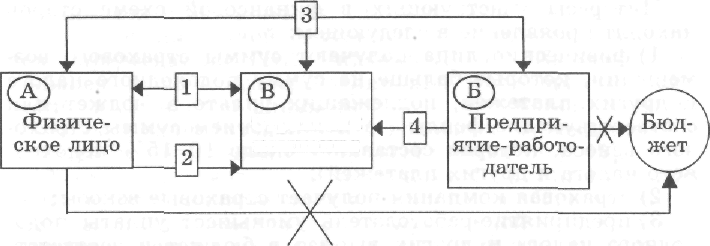

Содержание преступной деятельности может быть изображено схематически следующим образом:

Страховая компания

Схема уклонения от уплаты налогов с использованием возможностей страховых компаний

1. Физические лица заключают соглашения со страховой компанией в целях страхования финансовых рисков, которые, например, проявляются в несвоевременной выплате заработной платы. При этом сумма страховых выплат соответствует размеру ежемесячной заработной платы. Страховые взносы могут уплачиваться, а в отдельных случаях таковыми выступает определенный процент от суммы выплаты при наступлении страхового случая. Заранее, между указанными выше субъектами, существует договоренность о том, что предприятие будет несвоевременно выплачивать заработную плату работникам.

2. При наступлении страхового случая физические лица обращаются к страховой компании на предмет выплаты денежных средств, сумма которых соответствует размеру заработной платы.

3. Страховая компания выплачивает суммы страховых выплат непосредственно из средств страховой компании или же поручают производить выплату средств предприятию-работодателю, передавая свой вексель. Суммы страховых выплат включаются в затраты страховой компании.

119 4. Предприятие-работодатель по требованию страховой компании перечисляет денежные средства в ее адрес. Сумма указанных перечислений соответствует размеру заработной платы, с учетом подоходного налога и других платежей, которые в соответствии с действующим законодательством должны быть исчислены предприятием-работодателем из суммы заработной платы и перечислены в бюджет и соответствующие фонды.

Интересы участвующих в финансовой схеме сторон находят проявление в следующем:

1) физические лица получают суммы страхового возмещения, которые больше на сумму подоходного налога и других платежей, подлежащих уплате в бюджет или соответствующие фонды (за исключением суммы страхового взноса, которая составляет около 10-15% подоходного налога и других платежей);

2) страховая компания получает страховые взносы;

3) предприятие-работодатель уменьшает уплаты подоходного налога и других выплат в бюджет и соответствующие фонды, которые должны перечислятся при выплате заработной платы.

Указанные выше финансовые схемы, позволяющие уменьшить (оптимизировать) налоговые выплаты, могут находить и иное практическое применение. В большинстве случаев рассматриваемые схемы используются по взаимной договоренности между участниками взаимоотношений и создают видимость планового уменьшения налоговых платежей.

Центральным элементом криминологической характеристики уклонений от уплаты налогов является способ совершения преступления и характеристика преступного поведения правонарушителя. Знание указанных способов и схем уклонений от уплаты налогов, а также характерного преступного поведения является важнейшим условием эффективной деятельности налоговой милиции по предупреждению преступлений в сфере налогообложения. Анализ преступной деятельности в сфере налогообложения позволяет разрабатывать основные направления профилактической деятельности соответствующих подразделений налоговой милиции, вносить предложения по поводу совершенствования налогового и другого законодательства, осуществлять общие и индивидуальные профилактические мероприятия.

120 3.2. Предупреждение налоговой милицией

налоговых правонарушений в кредитно-финансовой

и банковской сферах

Проблема деятельности банковских и иных финансово-кредитных учреждений постоянно находится в поле зрения налоговой милиции. Это вызвано необходимостью осуществления контроля за деятельностью субъектов предпринимательства, а также сложившейся в этом направлении криминогенной ситуацией. Как отметил заместитель председателя ГНА Украины В. Р. Жвалюк, наибольшее число злоупотреблений налоговые органы выявляли в кредитно-финансовой и банковской сферах, поскольку значительная часть подобных учреждений находится под влиянием преступных элементов [145].

Материалы деятельности налоговой милиции свидетельствуют о значительных сложностях в сборе оперативных и других материалов о преступной деятельности должностных лиц рассматриваемых учреждений. Это вызвано спецификой деятельности субъекта предпринимательства, а также отсутствием обобщений опыта подразделений налоговой милиции. Проблема деятельности банковских и иных финансово-кредитных учреждений подвергалось научному исследованию в различных аспектах, в том числе и криминологическому анализу [13, с. 58-62; 14, с. 86-98; 15; 146, с. 137-142; 147, с. 144; 148, с. 26-27; 149; 150, с. 101]. Однако данные работы в основном имеют прямое отношение лишь к финансово-кредитной деятельности банков и не исследуют деятельность налоговой милиции по предупреждению налоговых правонарушений.

Совершение уклонений от уплаты налогов в кредитно-финансовой и банковской сфере необходимо рассматривать в двух направлениях. Первое - непосредственное совершение противоправных действий в сфере налогообложения должностными лицами банковских учреждений. Второе -«конвертация» денежных средств и уклонение от уплаты налогов. Эти правонарушения получили широкое распространение в банковской сфере на современном этапе. Например, в г. Киеве в кредитно-финансовой и банковских системах на 1 января 2000 г. работал 231 субъект предпринимательства. Средний показатель поступления налога на прибыль от деятельности указанных выше учреждений

121 составляет 800 тыс. грн. в год. Официальная недоимка банков по платежам в бюджет 3,5 млн грн., что составляет 3% от начисленного совокупного налога. Отдельные из субъектов предпринимательства в этой сфере внесли за год в бюджет в виде налога на прибыль более 20 млн грн. Результатами работы подразделений налоговой милиции в 1999 г. стало выявление налоговых правонарушений и доначисление налогов на сумму более 15 млн грн., что составляет 7% от общей суммы взысканных налогов.1

В качестве финансовых учреждений можно выделить банки, филиалы банков, фондовые и иные биржи, трастовые компании, дилерские, брокерские конторы и иные учреждения. Основной целью рассмотренных выше субъектов хозяйствования является получение, передача, пересылка, перевозка, хранение, обмен финансовых средств. При исследовании проблем профилактики уклонений от уплаты налогов самостоятельно будет рассмотрена деятельность банковских учреждений. Данные анализа криминогенной ситуации в сфере налогообложения показывают, что именно через банки проходит значительная часть денежной массы теневого оборота. Основным содержанием теневой экономики является незаконное обналичивание денежных средств. На современном этапе происходит постепенное сращивание банкиров с организованной преступностью. Оперативные разработки и материалы уголовных дел свидетельствует о широком распространении налоговых правонарушений и злоупотреблений в банковской сфере. В отдельных случаях банки не только способствуют открытию расчетных и других счетов фиктивных предприятий, но и сами становятся инициаторами создания фиктивных предпринимательских структур. Должностными лицами банковских учреждений все чаще используется система расчетов через корреспондентские счета банков-нерезидентов («ЛОРО»-счета) с целью «отмывания» значительных денежных сумм, перевода их в наличные денежные средства, валюту. Исходя из анализа криминогенной ситуации в этой сфере, можно сделать вывод о том, что преступные схемы уклонений от уплаты налогов постоянно совершенствуются и имеют скрытный характер (т. е. высокий уровень латентности).

Изучение материалов проверок и уголовных дел позво-

1 Статистические данные ГНА в г. Киеве. 122 ляет классифицировать отдельные направления деятельности банковской системы, где могут быть установлены преступные схемы уклонений от уплаты налогов. Основными направлениями имеются следующие:

1) незаконное возмещение налога на добавленную стоимость из бюджета;

2) использование депозитных сертификатов на предъявителя;

3) «обналичивание» денежных средств с использованием фиктивных субъектов предпринимательской деятельности;

4) использование кодированных счетов;

5) конвертация денежных средств и перевод в банки других государств;

6) перевод и обналичивание денежных средств через личные счета физических лиц;

7) использование счетов «ЛОРО» и «конвертация» денежных средств;

8) использование возможностей системы электронных расчетов (счета 3720, неустановленный платеж);

9) использование вексельной формы расчетов;

10) завышение показателей, которые включаются в затратную часть.

В банковской системе возможно выделение трех основных направлений теневого потока капиталов:

1) обеспечение внешнеэкономических контрактов фиктивных предпринимательских структур валютными средствами, легально покупаемыми через уполномоченные банки;

2) использование счетов «ЛОРО» для перечисления денежных средств и покупка валюты с использованием фиктивных фирм;

3) перевод безналичных денежных средств в наличные с использованием фиктивных предпринимательских структур и «конвертационных» центров.

Исследования свидетельствуют о том, что фактически нет такого банка, который бы не использовал счета фиктивных и «буферных» предприятий для получения прибыли от деятельности теневого сектора экономики. С одной стороны банкиры, предоставляя возможность открытия расчетных счетов фиктивными предприятиями, способствуют уклонению от уплаты налогов и развитию теневого сектора. С другой,- регистрируют предприятия

123 на подставных лиц, открывают расчетные счета и используют их для совершения незаконных операций. При выявлении «конвертационных» центров нередко устанавливаются тесные преступные связи с должностными лицами банковских учреждений.

Для раскрытия механизма совершения правонарушений в сфере налогообложения требуют рассмотрения отдельные преступные схемы уклонений от уплаты налогов и соответствующие мероприятия налоговой милиции, способствующие их выявлению и предупреждению.

Уклонение от уплаты налогов при инвестировании строительства жилья

Действующее налоговое законодательство предоставляет субъектам предпринимательской деятельности льготы по обложению налогом на прибыль при финансировании строительства жилья военнослужащим. Соответствующим образом налоговые обязательства по налогу на прибыль уменьшаются на сумму инвестиций. Должностные лица банка, вступая в преступный сговор с другими лицами, участвующими в этой преступной схеме, перечисляют денежные средства на инвестирование строительства жилья военнослужащим. Фактически указанные выше условия являются способом уменьшения налогооблагаемого оборота по налогу на прибыль путем необоснованного увеличения затрат.

Частное предприятие

Организация «А»

Строительная организация

Схема уклонения от уплаты налогов при инвестировании строительства жилья

124 Схема такова:

1. Между банком и частным предприятием было заключено соглашение, в соответствии с которым банк инвестирует строительство квартир для военнослужащих. Это позволило уменьшить банку налогооблагаемый оборот по налогу на прибыль на сумму инвестиции. Банк перечисляет в адрес частного предприятия 190 тыс. грн. как оплату за строительство квартиры.

2. Проведено документальное оформление передачи квартиры.

3. Банк передает квартиру как инвестицию, исходя из ранее заключенного договора. Сумма инвестиции составляет 190 тыс. грн.

4. Банк получает подтверждение о получении квартиры и, соответственно, уплате инвестиции.

5. Фактически указанная квартира была реализована за 110 тыс. грн. воинской части.

6. Воинская часть реализовала квартиру частному предприятию за 154 тыс. грн. Впоследствии было установлено, что банк использовал фирмы — посредники для увеличения размера инвестиции и, соответственно, для уклонения от уплаты налогов [151].

Уклонение от уплаты налога на прибыль, полученного банком в результате реализации векселей

| Банк | 1 9 1 Предприятие | Фиктивное | |||

| | | «А» | предприятие | ||

| 1 | А 3 ' 1 | 1 4 Г | |||

| | л | 11 5 | |||

| Предприятие «У» | Предприятие «X» | ||||

Схема уклонения от уплаты налогов при реализации векселей

Тут схема такова:

1. Банк покупает у предприятия «А* за 3,5 млн грн. векселя другого предприятия номинальной стоимостью 57 млн грн.

125 2 Предприятие «А* указанные выше векселя приобрело у фиктивного предприятия.

3. Банк, в свою очередь, продает предприятию «У» эти же векселя.

4. С целью уклонения от уплаты налогов должностные лица банка вступают в преступный сговор с должностными лицами предприятия «У*. Были выпущены, в нарушение установленного порядка, бестоварные векселя предприятия «У» и произведен их обмен на векселя, предоставленные банком. Все данные о движении векселей в учете отражены не были, а лишь указаны затраты на сумму 3,5 млн грн. [152].

Уклонение от уплаты налога на прибыль

путем необоснованного увеличения процентов

по вкладам физических лиц

Содержанием указанной выше преступной схемы являются действия должностных лиц банка по завышению процентных ставок по вкладам физических лиц с целью увеличения валовых затрат банка по выплаченным суммам депозитных вкладов. Вместо 30-70% для отдельных лиц (по предварительному сговору) осуществляли выплату процентов в размере от 800 до 2000. Полученные денежные средства в дальнейшем переводились в увеличение уставного фонда банка [151].

Одной из схем, которая позволяет исключить поступления денежных средств в бюджет с использованием банковской системы, является домициляция. Рассматриваемая категория может быть представлена как операция, на основании которой владелец банковского счета предоставляет банку право регулировать платежи по его векселям. Такая схема посредством банка может быть применена в том случае, когда из-за недоимки по налогам на счете субъекта предпринимательства образована картотека. При поступлении денежных средств на расчетный счет они будут автоматически списаны на погашение задолженности перед бюджетом или государственными целевыми фондами. Для исключения списания денежных средств на картотеку субъекты предпринимательства используют операцию домициляции. Сущность ее заключается в том, что не обязательно расчеты выполняются переводом денежных

126 средств. Они могут быть проведены ценными бумагами (например, переводным векселем). Полученный вексель может быть использован как платежное средство. Последний субъект предпринимательства может обменять вексель на денежные средства. Денежные средства обязан выдать банк, который проводил домициляцию.

Как было отмечено ранее, одним из проявлений правонарушений в банковской системе будет рассмотрена деятельность налоговой милиции по выявлению фактов уклонений от уплаты налогов и незаконного обналичивания денежных средств. Содержание деятельности организаций, которые занимаются переводом безналичных денежных средств в наличные, изменялось в зависимости от налогового законодательства и оперативных возможностей налоговых органов. В начале 90-х годов это проявлялось в создании так называемых «меняльных контор», которые открыто в печати рекламировали услуги по «конвертации» денежных средств. Существование таких фирм было возможным из-за того, что отсутствовала практика деятельности налоговых органов по их выявлению. Спрос со стороны реальных субъектов предпринимательства на операции по обналичиванию денежных средств постоянно возрастал. Это, соответственно, способствовало развитию данной стороны теневого бизнеса.

В 1997-1998 гг. «меняльные конторы» заменила более совершенная индустрия фиктивных предприятий. В это время фиктивные предпринимательские структуры создавались, как правило, по подложным документам на лиц, которые умерли, выехали на постоянное место проживание за пределы Украины, тяжело больных и т. д. Однако следует отметить, что спрос на оказание таких услуг оказался незначительным. Клиентам, которые нуждались в теневом капитале, требовалось надежное прикрытие осуществляемой деятельности. Документы, предоставленные фиктивными фирмами в оправдание выполненных финансово-хозяйственных операций, изготовлялись неграмотно и не отвечали предъявленным требованиям. При их осмотре возможно было установить признаки фиктивности. В связи с этим с такими структурами неохотно работали предприниматели, поскольку факт использования фиктивных предприятий легко мог быть установлен контролирующими органами.

Определенную сложность по выявлению и профилактике

127 такой деятельности оказало также отсутствие судебной практики в данном вопросе. Использование фиктивных предприятий для обналичивания денежных средств ранее рассматривалось как незаконная деятельность фиктивного предприятия и нарушение порядка ведения предпринимательской деятельности для субъекта, который пользовался помощью фиктивных структур в обналичивании денежных средств. Установить лиц, которые регистрировали фиктивные предприятия и занимались обналичиванием денежных средств, было практически невозможно. Имеющуюся оперативную информацию было трудно реализовать и использовать в целях уголовного судопроизводства. Поэтому основной направленностью деятельности налоговой милиции было установление расчетных счетов фиктивных предприятий в банковских учреждениях и перечисление денежных средств в бюджет.

На более позднем этапе (1998-1999 гг.) отдельные должностные лица банковских учреждений, будучи осведомленными о масштабах получаемой прибыли, начали контролировать данное направление теневого бизнеса. Они знали содержание механизма «конвертации» денежных средств и на более высоком уровне начали его применять. Это проявилось в создании так называемых «конвертаци-онных» центров, т. е. центров, которые осуществляли незаконный перевод безналичных денежных средств в наличные.

Указанные выше структуры способствуют совершению уклонений от уплаты налогов. В большинстве случаев их деятельность осуществляется при содействии и непосредственном участии должностных лиц банка. Наличие расчетных счетов фиктивных предприятий в банке, а также деятельность «конвертационных» центров выгодна для банков, поскольку увеличение оборота денежных средств позволяет получить дополнительную прибыль. Практика налоговой милиции показывает, что дневной оборот отдельных «конвертационных» центров достигает 2 млн грн. Как правило, для функционирования «конвертационно-го» центра регистрируются или приобретаются субъекты предпринимательской деятельности, которые выступают в дальнейшем как «буферные» предприятия. Кроме этого, создается в определенном банке (или же в нескольких банках) сеть фиктивных фирм. Специфика деятельности «конвертационных» центров требует слаженного взаимо-

128 действия преступных структур с должностными лицами банков. Так, например, в 1999 г. подразделениями налоговой милиции г. Киева в сфере банковской системы выявлено более 700 фиктивных предприятий, которые использовались для переноса на них налоговых обязательств. В результате приостановления операций по расчетным счетам указанных предприятий взыскано в бюджет более 13 млн грн. Ликвидировано 5 крупных «кон-вертационных» центров, возбуждено 119 уголовных дел по признакам преступления, предусмотренного ст. 148-2 УК.1

Для обеспечения деятельности «конвертационного» центра, сокрытия фактов противоправной деятельности, исключения случаев блокирования движения денежных средств, находящихся на расчетных счетах, выполняются такие мероприятия:

1) составляются соглашения с представителями банка-нерезидента об открытии субсчетов корреспондентских счетов иностранных банков;

2) открывается сеть фиктивных предприятий с системой защиты от блокирования денежных средств на их счетах;

3) для сокрытия денежных средств, находящихся на счетах фиктивных предприятий, а также факта их поступления после блокирования счета, используются внутрибанковские счета;

4) открываются и используются лицевые счета физических лиц по подложным документам или же кодированные счета физических лиц;

5) регистрируются предприятия за пределами Украины, используется сеть оффшорных компаний;

6) используются каналы связи, которые исключают факт осуществления электронного перечисления денежных средств в Национальном банке и т. д.

Предназначением «конвертационных» центров является создание возможности легальным субъектам предпринимательства уклониться от уплаты налогов, перевести налоговые обязательства на фиктивные фирмы, получить наличные денежные средства и использовать их в теневом бизнесе. В связи с изменением сложившегося положения в сфере занятия предпринимательской деятельно-

1 Данные статистики УНМ ГНА в г. Киеве за 1999 г.