Рекомендовано до друку спецгалгзованою Вченою радою К. 64. 700

| Вид материала | Документы |

СодержаниеСтруктурное построение «конвертационного» центра 3.3. Предупреждение налоговой милицией |

- Педагогічна бібліографія, 27620.32kb.

- Педагогічна бібліографія, 37339.33kb.

- Дудар Н. П., Филипович Л. О. Д81 Нові релігійні течії: український контекст (огляд,, 6232.65kb.

- А. М. Поповський, доктор філологічних наук, професор (Дніпропетровська юридична академія, 1578.44kb.

- Рекомендовано ученым советом факультета экономики и менеджмента Сумского государственного, 2377.49kb.

- Л. П. Бортнікова Економічна історія Навчально-методичний посібник, 1193.78kb.

- Рекомендовано до друку Вченою радою Інституту підготовки кадрів державної служби зайнятості, 3683.94kb.

- Рекомендовано до друку Вченою радою Інституту підготовки кадрів державної служби зайнятості, 4237.56kb.

- Рекомендовано до друку Вченою радою Інституту підготовки кадрів державної служби зайнятості, 3186.06kb.

- Актуальні проблеми сучасної економічної науки, 3961.12kb.

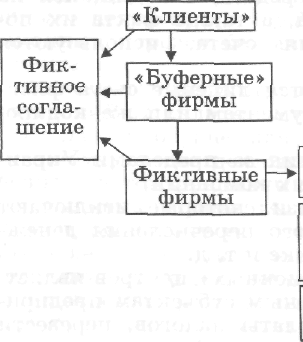

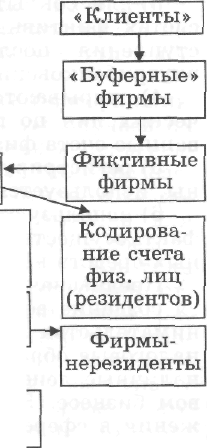

129 стью и более эффективной работой органов налоговой милиции требовалось осуществлять рассматриваемые операции на более высоком уровне. Прежде всего, это относилось к документам, которые предъявлялись в оправдание осуществленных операций. Кроме этого, в этом процессе начали использоваться «буферные» предприятия, которые легально осуществляли деятельность, были зарегистрированы и выступали промежуточным звеном между фиктивной фирмой и субъектом предпринимательства, который пользовался такого рода услугами.

Сложившаяся криминогенная ситуация в банковской сфере раскрывает основные направления перевода денежных средств, их обналичивание, «конвертирование». Таким основным направлением, с самого начала формирования банковской системы Украины, было использование корреспондентских счетов прибалтийских банков, в основном Латвии. Практика показывает, что 99% платежей, которые перечисляются через «ЛОРО»-счета прибалтийских банков, приходятся на фиктивные фирмы.

Содержание деятельности «конвертационного» центра может быть представлено следующей схемой:

Банк-резидент

Корреспондентский счет банка-нерезидента

*ЛОРО»

гривна

«ЛОРО»

валюта

Банк, торгующий валютой

Схема деятельности «конвертационного» центра

130 1. С целью уклонения от уплаты налогов и «конвертации» денежных средств субъекты предпринимательской деятельности заключают фиктивные соглашения.

2. Для сокрытия факта использования помощи фиктивных предприятий применяются «буферные» фирмы.

3. Со счетов фиктивных предприятий банк-резидент перечисляет денежные средства (гривна) на «ЛОРО» -счета банков-нерезидентов (корреспондентские счета банков-нерезидентов в банке-резиденте).

4. Со счета «ЛОРО» гривна перечисляется на счет банка-резидента для покупки валюты и далее перечисляется на счет «ЛОРО» иностранная (валюта) банка-нерезидента.

5. В дальнейшем, через компании-нерезиденты, а также кодированные счета резидентов (физических лиц) осуществляется выдача наличных денежных средств.

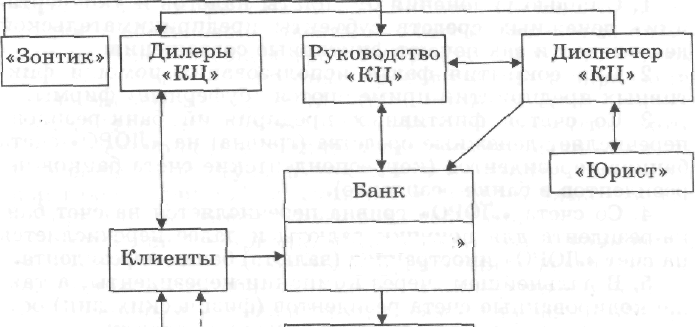

С целью раскрытия механизма деятельности «конвер-тационных» центров необходимо привести также выполняемые функциональные обязанности каждым из его участников. Анализ оперативной информации, а также материалов документирования преступной деятельности свидетельствует об устойчивом характере группы, осуществляющей незаконную конвертацию денежных средств. Распределение ролей между участниками группы определяется общими направлениями и намеченными преступными замыслами «конвертационного» центра. Структурное построение «конвертационного» центра может быть представлено схемой 3.13.

Рассмотрим направленность деятельности отдельных выделенных структурных подразделений группы и, соответственно, раскроем механизм функционирования «конвертационного» центра. Прежде всего, руководство, как правило, осуществляют лица, которые знакомы с порядком осуществления банковских расчетов, ведением предпринимательской деятельности и отражением в учете соответствующих операций. В отдельных случаях роль руководителей «конвертационного» центра осуществляют должностные лица банковских учреждений. Управление рассматриваемой структуры осуществляется через сеть «дилеров» и «диспетчера». Особую роль в работе центра выполняет «юрист». В данном случае это лица или субъекты предпринимательства, которые регистрируют предприятия «под ключ». Указанные субъекты предоставляют полный пакет регистрационных документов, в том

5* 131 Р/с «буферных фирм

Р/с «буферных» фирм

Р/с * фиктивных» фирм

Покупка наличной валюты

Кодированные

счета физ. лиц

Счета, открытые в банке по подложным документам

Структурное построение «конвертационного» центра

числе и данные об открытых расчетных счетах в банке. Следует отметить, что данному вопросу в последнее время преступниками уделяется значительное внимание. «Клиентам», которые пользуются услугами по обналичиванию денежных средств, требуются документы, которые с наибольшей вероятностью подтверждают факт выполненной операции. В связи с этим совсем иные требования предъявляются к регистрации фиктивных предприятий, используемых для обналичивания денежных средств. В современных условиях субъекты предпринимательства проходят необходимую процедуру государственной регистрации. В том числе они осуществляют регистрацию предприятий в органах статистики, Пенсионного фонда, налоговых органах. Легально осуществляются мероприя-

132 тия по изготовлению печатей, штампов. Для регистрации фиктивных предприятий в современных условиях стали меньше использоваться документы лиц, которые умерли или выехали на постоянное место жительства в другие страны. Для государственной регистрации субъекта предпринимательства (юридического лица) приглашают, за определенную плату, лиц (учредителей, руководителей), которые фактически не выполняют указанные обязанности. Общие затраты по регистрации фиктивных предприятий составляют, например, в Киеве от 500 до 1500 долларов.

На более раннем этапе (1994-1997 гг.) указанные выше предприятия изначально признавались фиктивными, поскольку не были соблюдены условия по форме их регистрации. В современных условиях регистрация этих предприятий отвечает установленным требованиям. По содержанию они предназначены для обналичивания денежных средств, завышения затратной части, сокрытия фактических объемов выполняемой предпринимательской деятельности.

В распоряжение руководителя «конвертационного» центра «юристом» предоставляется пакет необходимых документов зарегистрированного субъекта предпринимательской деятельности: устав предприятия, учредительный договор, протокол собрания учредителей о создании субъекта предпринимательства, протокол о назначении на должность руководителя предприятия, договор аренды помещения (юридический адрес), карточка с образцами подписи и оттиском печати, штампы и печать предприятия. Кроме этого, предоставляются документы, свидетельствующие о государственной регистрации, о постановке на учет в Пенсионном фонде, налоговых органах и т. п.

Непосредственно схема обналичивания денежных средств проявляется в следующем. «Дилеры» устанавливают новых «клиентов», которые нуждаются в таких услугах и предоставляют необходимые реквизиты для перечисления денежных средств (данные предприятия и банка). «Клиент» по указанному адресу перечисляет денежные средства. Как правило, деньги сначала перечисляются на расчетный счет «буферной» фирмы, затем на счет фиктивной фирмы. После поступления денежных средств на расчетный счет «дилер» предоставляет «кли-

133 енту» наличные денежные средства, оправдательные документы на перечисление денежных средств. В таких случаях в платежных документах, как правило, указывается «за рекламные услуги», «за транспортные услуги», «за маркетинг», «за информационно-справочное обеспечение», «за экспедицию груза» и т. п, В распоряжение «клиента» предоставляются заполненные или незаполненные документы с проставленными оттисками штампов и печатей. Указанные документы используются для подтверждения затрат, отраженных по бухгалтерскому учету.

«Диспетчер» выполняет задание координатора и связующего звена между «руководителем» и «дилерами». Указанные лица осуществляют связь с банками, контролируют поступление и движение денежных средств. Они также сообщают «дилерам» информацию о реквизитах фиктивных и «буферных» предприятий. С целью исключения блокирования налоговыми органами денежных средств на расчетных счетах фиктивных предприятий в банке заранее оставляется пакет заполненных документов без указания даты и с необходимыми реквизитами (на закрытие счета, на перечисление денежных средств на другие счета, в том числе на «ЛОРСЬ-счета). Это во многих случаях позволяет исключить возможность блокирования денежных средств сотрудниками налоговой милиции.

Значительную роль в деятельности «конвертационно-го» центра играют лица, осуществляющие прикрытие преступной деятельности («зонтик»). Это, как правило, представители власти, сотрудники правоохранительных и контролирующих органов.

Анализ имеющихся материалов в рассматриваемой сфере свидетельствует о сложностях в сборе необходимых материалов для использования их в целях уголовного судопроизводства. Вызвано это особенностями проведения предпринимательской деятельности, а также сложностями в фиксировании ее хода и результатов. Сложность сбора первичных материалов вызвана также противодействиям правоохранительным органам со стороны сотрудников банковских учреждений. Это может проявляться в следующем:

1) отказ в отражении остатка денежных средств на расчетном счете при его блокировании и получение денежных средств через кассу банка;

134 2) отключение системы питания электронных расчетов от общего питания с целью исключения установления остатков на расчетном счете;

3) в ходе проверки сотрудниками налоговой милиции осуществляют вызов сотрудников милиции по сигналу «нападение на банк»;

4) перевод поступивших денег на внутрибанковский счет;

5) перевод денежных средств, поступивших в адрес фиктивной фирмы на «ЛОРО»-счет и т. п.

Деятельность органов налоговой милиции по выявлению и профилактике совершения правонарушений в сфере уклонения от уплаты налогов и обналичивания денежных средств должно иметь следующие направления:

1) фиксация (документирование) действий отдельных членов группы («руководитель», «диспетчер», «дилер», «юрист»);

2) выявление фиктивных и «буферных» предприятий, через расчетные счета которых осуществляется обналичивание денежных средств (анализ движения денежных средств);

3) осуществление деятельности по документированию действий должностных лиц банка при осуществлении «конвертации» денежных средств.

Основное внимание сотрудниками налоговой милиции должно уделяться деятельности по непосредственному блокированию денежных средств на расчетных счетах фиктивных предприятий. В указанном вопросе должностные лица банка оказывают значительное противодействие. Это вызвано заинтересованностью или непосредственным участием их в преступных схемах уклонения от уплаты налогов.

Основными действиями сотрудников налоговых органов при блокировании движения по расчетным счетам и документировании преступной деятельности являются следующие:

1) исключение внесения изменений в систему электронных расчетов после приостановления операций по расчетным счетам фиктивных предприятий;

2) получение сведений о 902 банковском счете, на котором могут находиться денежные средства, подлежащие зачислению на счета фиктивных предприятий.

Проведенное исследование позволяет сделать отдель-

135 ные ВЬ1воды. Для профилактики правонарушений в сфе-нзаконных операций по обналичиванию денежных сРет@ необходимо:

1 установить дополнительное требование к деятельности г "

должностных лиц банковских учреждении по уста-

вению личности клиента, открывающего расчетный СЧе5в банке;

\ ограничение лимита наличных денежных средств в деЯольности субъектов предпринимательства;

возложение обязанности о сообщении налоговым ор-сведений о поступивших и перечисленных денеж-* средствах, в том числе по «ЛОРО» -счетам; \ установление ответственности за легализацию дохо-

* * ««

полученных от преступной и иной незаконной дея-

) установление действенной ответственности за нару-!Нё правил хранения документов бухгалтерского учета И °1 четности;

возложение обязанности на субъектов предприни-мат-1 "

льскои деятельности устанавливать личность контр-

бн:тов в сделках и отражать сведения о соответствую-щи документах;

) установить ответственность за разглашение данных

•? сданных сведениях правоохранительным органам;

*) определить для налоговой милиции порядок полу-

ня необходимой информации и изъятия документов

И3 банковских учреждений до возбуждения уголовного

установить, что передача банковскими или иными -финансовыми учреждениями информации кон-ЩИМ и правоохранительным органам не может матриваться как нарушение банковской или коммер-с\ой тайны.

3.3. Предупреждение налоговой милицией

налоговых правонарушений в сфере внешнеэкономической деятельности

„Материалы проверок деятельности предприятий, заре-

с\рироваяных как субъекты внешнеэкономической дея-

ьности, показывают о значительном распространении

вонарушений в этой сфере. В Украине на 1 января

136 2000 г. работало более 40 тыс. налогоплательщиков, зарегистрированных как субъекты внешнеэкономической деятельности, из них 2,5 тыс. предприятий с иностранными инвестициями. Проведение оперативно-розыскных мероприятий и следственных действий позволило установить 566 преступлений в сфере внешнеэкономической деятельности, в том числе 242 уклонений от уплаты налогов и 324 сокрытий валютной выручки. На современном этапе правонарушители используют сложные финансовые схемы уклонений от уплаты налогов, а также недостатки законодательства, регулирующего правоотношения в рассматриваемой сфере. Из 2052 проверенных в 1999 г. субъектов внешнеэкономической деятельности (40% от числа зарегистрированных в г. Киеве) правонарушения установлены в 774 предприятиях. По результатам проведенных проверок в бюджет доначислено 36 649 тыс. грн. Одновременно были установлены предприятия, которые имеют простроченную дебиторскую задолженность по внешнеэкономическим контрактам на сумму 153662 тыс. грн.1

Для анализа содержания внешнеэкономической деятельности субъектов, зарегистрированных в г. Киеве, следует исследовать направленность их товарных и финансовых потоков. Именно данные показатели позволяют оценить масштабы внешнеэкономической деятельности и направления работы подразделений налоговой милиции по контролю за данным процессом и профилактике правонарушений. Так, в 1999 г. 5097 субъектов предпринимательства осуществили 205 тыс. импортных операций на сумму более 9245 млн грн. Основным содержанием товарных и финансовых потоков операций по импорту является:

1) газ природный - 4807 млн грн.;

2) нефть и нефтепродукты — 531 млн грн.;

3) продукция ядерной энергетики - 182 млн грн.;

4) автомобили - 162 млн грн.;

5) лекарственные растения - 157 млн грн.;

6) сахар - 148 млн грн.;

7) изделия из пластика - 64 млн грн.;

8) аппаратура радиоэлектронной связи — 50 млн грн.;

9) другие - 3144 млн грн.

1 Материалы статистики ГНА в г. Киеве.

137 Исходя из анализа следует, что наибольший удельный вес по импорту занимает топливно-энергетический комплекс (58%). Значительный объем также занимают операции сферы ядерной энергетики, реализации автомобилей, лекарственных препаратов.

Содержание экспортных потоков проявилось в осуществлении в 1999 г. 1909 субъектами 46,6 тыс. операций на суму более 4338 млн грн., что на 55% меньше от суммы импорта. Основным направлением экспортных потоков были:

1) металлоизделия, металлолом, отходы цветных и черных металлов - 1000 млн грн.;

2) сельхозпродукция (зерно, мясо, кожа, подсолнечное масло и др.) - 983 млн грн.;

3) электроэнергия - 217 млн грн.;

4) природный газ - 211 млн грн.;

5) летательные аппараты и сопутствующая продукция - 200 млн грн.;

6) бумажное сырье - 126 млн грн.;

7) минеральные удобрения - 110 млн грн.;

8) кондитерские изделия - 63 млн грн.;

9) лекарственные и медицинские изделия — 43 млн грн.;

10) другие (106 групп товара) - 1385 млн грн.

Как видно из анализа товарно-экспортных потоков, наибольший удельный вес занимает металлопродукция, сырье и продукция агропромышленного комплекса. Объемы экспорта продукции наибольшего размера достигли в черной и цветной металлургии и составляют более 40% общего размера экспортных операций. Анализ данного направления внешнеэкономической деятельности показал о значительном распространении фактов уклонений от уплаты налогов. Содержанием преступной деятельности выступает завышение закупочной цены, незаконное возмещение налога на добавленную стоимость, неотражение в бухгалтерском и налоговом учете выполненных операций и т. п. Так, например, должностные лица СП «М» на основании соглашения о совместной деятельности экспортировали 11,5 тыс. тонн металлолома. С целью сокрытия поступления валютной выручки и уклонения от уплаты налогов направили письмо покупателю с просьбой о перечислении 2,3 млн долларов США в адрес иностранного предприятия с указанием о принадлежности денежных средств СП «М». В отдельных случаях для свершения

138 уклонений от уплаты налогов, мошенничества с финансовыми ресурсами используются возможности банковских учреждений. Об этом свидетельствуют материалы деятельности налоговой милиции. Так, телевизионной компанией был оформлен договор о предоставлении права трансляции фильма на территории Российской Федерации. С целью исключения факта поступления на расчетный счет денежных средств в сумме более 48 тыс. долларов США, они были переведены на счет физического лица [153]. В отдельных случаях устанавливаются хищения и его способ - - перевод денежных средств за границу. Так, например, руководителем одного из предприятий г. Киева в банках Швейцарии и Германии на свое имя были открыты банковские счета. Далее был составлен фиктивный договор с иностранной фирмой о поставке в Украину продукции. Денежные средства в сумме 200 тыс. долларов, поступившие на расчетный счет иностранного партнера, были перечислены на личные счета руководителя предприятия. По заключенному контракту продукция в Украину не поступала [154].

Для раскрытия содержания преступной деятельности необходимо рассмотреть отдельные способы совершения правонарушений в сфере внешнеэкономической деятельности.

Уклонение от уплаты налогов путем незаконного использования льгот по импорту медицинских средств

Налоговыми органами постоянно уделяется внимание вопросу контроля за деятельностью предприятий, импортирующих медицинские препараты. Анализ оперативной ситуации в этой сфере свидетельствует о высоком уровне криминализации деятельности субъектов предпринимательства. Налоговое законодательство субъектам предпринимательства предоставляет льготы по импорту медицинских средств (НДС по 0% ставке) при условии, что ввозимые изделия зарегистрированы в Украине в установленном законом порядке. С целью уклонения от уплаты налогов должностные лица субъектов предпринимательства используют регистрационные свидетельства для ввоза других изделий. По бухгалтерскому учету осуществляются проводки о ввозе медицинских изделий, которые

139 облагаются налогом на добавленную стоимост . зани-ставке. Соответствующим образом осуществляете содер-жение налогооблагаемого оборота. В данной сфер жанием преступных схем является также за объема ввезенных медицинских изделий, : полное неотражение сумм денежных средств. от их реализации.

Уклонение от уплаты налогов субъектами предпринимательства, которые оказывают уУ по трудоустройству граждан Украины за гран

Рассматриваемое направление пРеДпРини!та(

деятельности в последнее время приобретает м""

характер. Только в г. Киеве зарегистрировано _

юридических лиц, оказывающих такие услуги. & осТа

распространенным способом в данном направлен шейие

ется увеличение затрат н, соответственно, Умеь_ Для

налогооблагаемого оборота по налогу на : Ой дя~

сокрытия фактического положения осУЩествЛяередпри'

тельности используются документы фиктивных « за

ятий с указанием платежа «за рекламные услусти'00е-

маркетинг» и т. п. Исходя из анализа деятельно о%

ративных данных субъекты предпринимательст » роги,

сфере увеличивают затраты до 50% (виза, оплат* гОС_

страхование, оформление документов, проживая сДОж-

тинице) и другие расходы. В большинстве случяд д с

но доказывать объем понесенных затрат. <3а 1 офОрм-

1994 по 2000 г. только киевскими предприятиямкйры

лены документы на выезд на работу за пределы ф0рмде-

более 1 млн граждан. При этом, средняя ЧенагТцд

ния 1 человека составляет 1300-1700 долларов <

Мошенничество с финансовыми ресурса путем предоставления ложной информаЯ** о возникновении права на возмещение

/1/ч'Т7»

из бюджета налога- на добавленную стоиму

Субъекты предпринимательской деятельное г получения денежных средств из бюджета предо ложные документы о проведенных хозяйственна <

140

цеЛью циях и возникновении права на возмещении НДС из бюджета. Указанную финансовую схему полной мерой характеризует пример из практики деятельности органов налоговой милиции.