Рекомендовано до друку спецгалгзованою Вченою радою К. 64. 700

| Вид материала | Документы |

- Педагогічна бібліографія, 27620.32kb.

- Педагогічна бібліографія, 37339.33kb.

- Дудар Н. П., Филипович Л. О. Д81 Нові релігійні течії: український контекст (огляд,, 6232.65kb.

- А. М. Поповський, доктор філологічних наук, професор (Дніпропетровська юридична академія, 1578.44kb.

- Рекомендовано ученым советом факультета экономики и менеджмента Сумского государственного, 2377.49kb.

- Л. П. Бортнікова Економічна історія Навчально-методичний посібник, 1193.78kb.

- Рекомендовано до друку Вченою радою Інституту підготовки кадрів державної служби зайнятості, 3683.94kb.

- Рекомендовано до друку Вченою радою Інституту підготовки кадрів державної служби зайнятості, 4237.56kb.

- Рекомендовано до друку Вченою радою Інституту підготовки кадрів державної служби зайнятості, 3186.06kb.

- Актуальні проблеми сучасної економічної науки, 3961.12kb.

Иностранная

фирма

Иностранная фирма

Таможенная граница Украины

| Предприятие «Б» | 5 \"» ь | Ъанк | 3 -------- > | Предприятие «А» | ||||

| «ЛОРО» | ||||||||

| | | 1 | ||||||

| | ь | | л | Ь | 7 1Г | |||

| | ||||||||

| л | ||||||||

Схема незаконного возмещения НДС из бюджета

Схема:

1. Было составлено фиктивное соглашение между предприятиями-резидентами «А» и «Б» о поставке продукции.

2-3. Согласно заключенного фиктивного договора с иностранной фирмой через «ЛОРО»-счет в адрес предприятия «А» поступил платеж (40 млн грн.).

4. Предприятие «А» перечисляет деньги в адрес предприятия «Б» якобы за поставленную продукцию с целью создания легальности сделки и права, в дальнейшем, заявлять требования в ГНИ о возмещении НДС по экспортным операциям.

5. Через непродолжительное время предприятие «Б» вернуло ту же сумму на счет «ЛОРО»;

6. Предприятием «А» был осуществлен псевдоэкспорт

141 продукции и составлены все необходимые документы, которые подтверждают экспортную операцию.

7. Было заявлено к возмещению НДС по экспортным операциям на сумму 7 млн грн. [155].

Особое внимание налоговыми органами уделяется предпринимательским структурам, осуществляющим импорт и реализацию подакцизных товаров. Значительные объемы теневых оборотов без налогообложения находят применение в сфере реализации алкогольных и табачных изделий. На современном этапе только в г. Киеве в этой сфере работает 5937 субъектов предпринимательства, от деятельности которых 1999 г. в бюджет поступило 240,4 млн грн. Анализ данных таможенных органов за 1999 г, свидетельствует об уменьшении уровня импорта подакцизных товаров в целом по сравнению с 1998 г.

О масштабах распространения правонарушений в этой сфере свидетельствуют также данные проведенных налоговых проверок. Из 1160 проверенных субъектов, осуществляющих операции в сфере обращения подакцизных товаров в г. Киеве за 1999 г., установлено 822 правонарушения, возбуждено 82 уголовных дела по признакам ст. 148-2 УК. Анализ оперативных материалов показывает, что основным направлением импорта подакцизных товаром является ввоз их автомобильным и железнодорожным транспортом контрабандным путем. В основном это молдавское и российское направления. Материалы досмотра транспортных средств свидетельствуют о том, что в отдельных случаях фактическое количество ввозимых подакцизных товаров занижается на 30-40%. В 60% транзитные товары реализуются на таможенной территории Украины.

Материалы деятельности налоговой милиции и таможенных органов позволяют выделить основные схемы уклонений от уплаты налогов при ввозе товаров на таможенную территорию Украины:

1) ввоз товара вне таможенных постов;

2) ввоз товара с занижением его количества в сопроводительных документах;

3) псевдотранзит товара и фактическая реализация его на территории Украины;

4) декларирование товара на фиктивные фирмы;

5) занижение таможенной стоимости ввозимого товара;

142 6) ввоз готовой продукции под видом комплектующих изделий;

7) незначительная разборка готовой продукции и ввоз ее как комплектующих изделий;

8) отражение в декларациях ложной информации о характеристике ввозных товаров (например, сокрытие факта ввоза подакцизных товаров);

9) ввоз готовой продукции под видом давальческого сырья;

10) ввоз давальческого сырья и реализация готовой продукции на территории Украины.

Рассмотренные способы можно представить общей схемой.

| Предприятие- | ||

| 1 __ нерезидент 1 „ | ||

| 1 Таможенн Укр | 1 ая граница айны 6! | 9 |

| Предпри- | ||

| ятие -ре- Фгт зидент | ктивное [приятие | 10 Предприятие- |

| / *\ 2 ПР° | резидент | |

| К :4 | 8 • г | /1>ч |

| «А» «В» | ||

| /\ | Физ. Юр. лица лица | |

| ? Предприятие-резидент | ||

| | ||

| 1 | ||

| Таможенная граница Украины • | 5 1 | |

| | Предприятие -нерезидент | |

Обобщенная схема контрабандного ввоза подакцизных товаров

143 1. Товар отправляется в адрес предприятия-резидента его же транспортом и ввозится на территорию Украины контрабандным путем. Как правило, для этого используется автомобильный транспорт. Для сокрытия факта незаконного ввоза товара может составляться пакет фиктивных документов о перевозке товара по территории Украины. Очень часто товар, после нелегального пересечения границы, перегружается на железнодорожный транспорт и перевозится по территории Украины.

Одним из основных каналов контрабандного ввоза товаров физическими лицами является железнодорожный транспорт. Для этого используются пассажирские вагоны, вагоны-рестораны. В отдельных случаях товар перевозят с использованием помощи машинистов локомотива. По направлениям Кипр, Турция для перевозки товара, в особенности подакцизного, используются чартерные рейсы самолетов.

2. Ввезенный контрабандным путем товар крупными партиями отпускается оптовым покупателям за наличный расчет без оформления документов учета. Для легализации операций составляются фиктивные документы.

3-4. Происходит распределение товара мелкооптовыми партиями. В конечном итоге товар попадает непосредственным реализаторам. Подакцизные товары (табачные изделия, алкогольные напитки) реализуются через частных предпринимателей, на стихийных рынках, в подземных переходах, в местах отдыха и массового скопления населения и т. п.

5. Полученные денежные средства в учете не отражаются и используются для осуществления последующих операций контрабандного ввоза товара.

6-8. Широкое распространение получили факты ввоза на территорию Украины товара в адрес фиктивной фирмы, которая зарегистрирована как субъект внешнеэкономической деятельности. Нередко используются поддельные документы на ввоз товара в адрес реально зарегистрированных субъектов внешнеэкономической деятельности. В дальнейшем товар реализуется оптовым покупателям.

9—12. Одним из проявлений правонарушений в рассматриваемой сфере является «прерванный транзит». Товар документально транспортируется через территорию

144 Украины в адрес предприятия-нерезидента, расположенного за пределами таможенной территории Украины. Фактически товар выгружается на территории Украины и реализуется без уплаты соответствующих налогов и сборов.

К основным местам хранения товаров, ввезенных контрабандным путем, относятся закрытые места:

1) складские помещения воинских частей;

2) нефтебазы;

3) гаражные помещения, частные дома, квартиры. Проблемы, с которыми сталкиваются сотрудники на-

логовой милиции при выявлении правонарушений в этой сфере, следующего порядка:

• ограниченность в информации об иностранном партнере;

• трудности в получении информации через возможности Национального бюро Интерпола в Украине;

• отсутствие законодательно установленного механизма возврата средств в Украину.

Возможности автоматизированных систем учета (АРМ, АИС) позволяют определить объемы экспортно-импортных операций, которые выполняются конкретным субъектом внешнеэкономической деятельности. Это позволяет налоговым органам проводить контроль за содержанием и объемом внешнеэкономических операций, выявлять правонарушения в этой сфере, разрабатывать соответствующие меры по их профилактике. Так, например, использование АРМа «КРГЬ позволяет:

1) устанавливать факты реализации продукции без отражения в бухгалтерском учете и налоговой отчетности;

2) осуществлять контроль за деятельностью производителей товаров высоколиквидной продукции.

Использование данных АРМа «Таможня» способствует установлению объемов и характера внешнеэкономических операций.

Эффективным противодействием совершению уклонений от уплаты налогов в сфере внешнеэкономической деятельности является тесное сотрудничество и взаимодействие налоговой милиции, таможенных органов, подразделений службы безопасности Украины и пограничных войск. Однако отдельные решения в рассматриваемой сфере не отвечают требованиям современности и исключают возможность оказания эффективного превен-

6 о — 2:>

145 тивного воздействия на налогоплательщиков. Так, например, были ликвидированы постоянные посты на предприятиях, которые осуществляют производство спирта и спиртных напитков [156]. Принятие такого решения повлечет увеличение правонарушений в рассматриваемой сфере.

3.4. Предупреждение налоговой милицией

налоговых правонарушений в топливно-энергетическом комплексе

Одним из приоритетных направлений профилактической деятельности налоговой милиции является топливно-энергетический комплекс. Он представляет собой наиболее мощный сектор экономики. Торговля нефтью, газом, электроэнергией является одной из наиболее прибыльных видов предпринимательской деятельности, что соответствующим образом привлекает в эту сферу деятельности «теневые» структуры, которые уклоняются от уплаты налогов. Преступная деятельность в топливно-энергетическом комплексе характеризуется чрезвычайно высокой степенью организации, профессионализма и получением значительной прибыли от совершенных операций. В итоге это способствует созданию необходимых фиктивных структур, которые позволяют совершать преступления и скрывать следы собственной преступной деятельности. Систематическое использование «каналов* прикрытия позволяет длительное время совершать уклонение от уплаты налогов.

Криминологическая характеристика налоговых правонарушений в топливно-энергетическом комплексе может быть рассмотрена на примере г. Киева. Предпринимательская деятельность в сфере топливно-энергетического комплекса г. Киева может быть охарактеризована следующим образом. В рассматриваемой сфере работает 180 больших субъектов предпринимательства. Совокупный годовой доход каждого из них превышает 1 млн грн. Из 414 проверок субъектов предпринимательской деятельности выявлено 293 правонарушения в сфере налогообложения. По материалам проведенных налоговых проверок возбуждено 59 уголовных дел, в том числе 57 по признакам ст. 148-2 УК. Анализ данных оперативных разработок и

146 уголовных дел позволяет выделить наиболее распространенные способы уклонения от уплаты налогов в топливно-энергетическом комплексе:

1) уклонение от уплаты налогов путем завышения стоимости нефтепродуктов с использованием предприятий-посредников и фиктивных предпринимательских структур;

2) уклонение от уплаты налога на добавленную стоимость при ввозе мазута для производства электроэнергии;

3) уклонение от уплаты налогов с использованием возможностей свободных экономических зон;

4) уклонение от уплаты налогов с использованием вексельной формы при расчетах за газ и электроэнергию, а также другие способы.

Используя методику выбора субъектов для проведения налоговой проверки можно сделать вывод о том, что почти половина предприятий в рассматриваемой сфере уклоняются от уплаты налога на прибыль. Этими предприятиями не начислено и не перечислено в бюджет почти 65 млн грн.

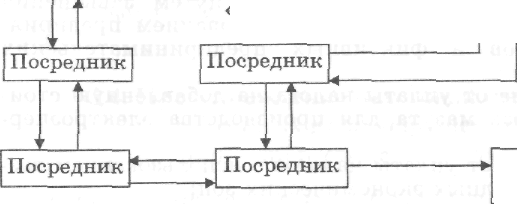

Для раскрытия содержания преступной деятельности следует привести механизм совершения отдельных уклонений от уплаты налогов. Одним из самых распространенных способов совершения правонарушения в данной сфере является завышение фактической стоимости нефтепродуктов посредством использования предприятий-посредников и фиктивных фирм. При осуществлении импортных операций, как правило, из Российской Федерации, субъекты предпринимательства имеют льготы по уплате НДС и таможенных сборов. Фактически нефть поставляется в адрес нефтеперерабатывающих комбинатов. Документально же нефть поставляется через сеть предприятий-посредников. Путем использования такого способа стоимость нефти увеличивается до 15%. Расчеты с поставщиками также осуществляются через сеть предприятий-посредников, которые стоимость нефти перечисляют в адрес поставщика. Сумма денежных средств, на которую была завышена стоимость нефтепродуктов, перечисляется, в свою очередь, в адрес фиктивных предприятий за маркетинговые, консультационные услуги, информационно-справочное обеспечение. Впоследствии денежные средства обналичиваются или используются в «теневом» бизнесе.

6* 147 Поставщики нефтепродуктов

Фактическая поставка

Нефтеперерабатывающий комбинат

Документальная » поставка

Оплата

Фиктивные фирмы

«Бестоварные» операции

Схема уклонения от уплаты налогов

путем использования предприятий посредников

и фиктивных фирм

Указанная выше схема способствует увеличению стоимости нефтепродуктов, исключению уплаты налогов от наценки реализации нефтепродуктов, а также позволяет устранить возможность риска привлечения к уголовной ответственности.

Анализируя данную схему можно сделать вывод о том, что деятельность по уклонению от уплаты налогов имеет высокую организацию, четко скоординирована и управляется единым центром. Лицами, участвующими в этой финансовой схеме, выполняются различные мероприятия, исключающие поступление денежных средств в бюджет. Например, чтобы исключить возникновение налоговых обязательств по налогу на добавленную стоимость после реализации нефтепродуктов поставщиком, осуществлялись «пустые» поставки нефтепродуктов (бестоварные операции) от других предприятий. Это позволяет увеличить налоговый кредит и, соответственно, уменьшить налогооблагаемый оборот по налогу на добавленную стоимость.

Материалы практики свидетельствуют о том, что предприятие владеет значительными оборотными средствами, а в бюджет от его деятельности поступают лишь незначительные суммы денежных средств. В отличие от фиктивных фирм, предприятия-посредники представляют отчетность в налоговые инспекции и тем самым являются «живыми предприятиями». Однако, как правило, на

148 должность руководителя назначались реальные лица, которые не проживали по месту регистрации, в том числе проживали за пределами Украины. Это усложняло их вызов для получения объяснений и препятствовало выявлению правонарушений.

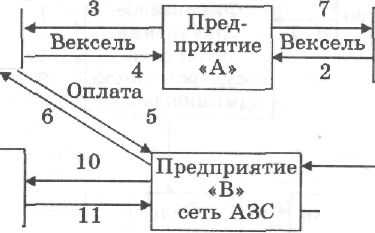

Следующей и наиболее распространенной схемой уклонений от уплаты налогов является занижение объема реализованных нефтепродуктов на автозаправочных станциях (АЗС). Ее содержание может быть представлено финансовой схемой, установленной в ходе оперативно-розыскной и профилактической деятельности налоговой милиции.

Предприятие «Б»

Переводной

вексель

Предприятие

«Г» «фиктивное»

12 За наличный *• расчет потребителям

Схема уклонения от уплаты налогов на АЗС

1. Предприятие «В» фактически получает бензин от поставщика нефтепродуктов.

2-7. Документально же предприятие оформляет получение бензина через несколько фирм-посредников. При этом налоговой милицией было установлено, что перевозку бензина от поставщика осуществляли бензовозы предприятия «В». Оплата производилась с использованием вексельного обращения.

8-9. Часть объема бензина предприятием-посредником оформляется в адрес фиктивного предприятия «Г» и оплата осуществляется переводным векселем.

10—11. В адрес предприятия «В», в том числе поступал бензин от фиктивного предприятия за наличный расчет и не оприходовался по бухгалтерским учетам данного предприятия.

12. При реализации бензина не полностью отражались в учете полученные доходы [157].

149 Анализ материалов оперативных подразделений налоговой милиции свидетельствует о том, что многие предприятия занижают объемы реализации, параллельно завышая затратную часть. Бензин поступает от фиктивных предприятий за наличный расчет и таким способом не отображается в бухгалтерском учете. Соответствующим образом занижается объект налогообложения.

В «теневой» сфере очень часто используется вексельное обращение для совершения уклонений от уплаты налогов. Данная схема может быть представлена материалами практики налоговой милиции.

Министерство финансов

6-7

Финансовое

управление

областной

государственной

администрации

Поставщики «

Фиктивное предприятие

«А»

«Облгаз»

Бюджет

Схема уклонения от уплаты налогов с использованием расчетов векселем

1. Фиктивное предприятие «А» заключает соглашение с финансовым управлением областной государственной администрации, в соответствии с которым предприятие «А» обязуется уплатить задолженность перед бюджетом за потребленный бюджетными организациями газ.

2. Финансовое управление заключает еще одно соглашение, в соответствии с которым предприятие «А» обязуется поставить газ для тех же организаций, финансируемых из бюджета.

3. Под видом поставки, фактически предприятие «А» передает, а финансовое управление получает 3 простых векселя на сумму более 25 млн грн.

4-5. Финансовое управление передало данные векселя в адрес «Облгаз», которые в свою очередь рассчитались со своими поставщиками векселями за товары.

6-7. Для погашения задолженности предприятий и

150 организаций, которые финансируются из бюджета за потребленный газ, Министерство финансов передает финансовому управлению областной государственной администрации казначейские векселя на сумму более 20 млн грн. Векселя не были переданы на счет погашения задолженности, а были использованы в счет погашения не существующей задолженности якобы за поставленный газ предприятием «А». 8. В дальнейшем предприятие «А» финансовым управлением было определено как кредитором отдельных предприятий, в частности, которые производят ликеро-водочные изделия и имеющие задолженность перед бюджетом [158].

Уклонение от уплаты налогов в сфере поставки энергоносителей

Одной из сфер, которые требуют постоянного внимания правоохранительных и контролирующих органов, является сфера поставки энергоносителей. Ситуация на энергорынке Украины руководством страны признана чрезвычайно опасной, в т. ч. с точки зрения ее криминализации [159]. Только за 1999 г. в системе Минэнерго выявлено больше одной тысячи преступлений, в т. ч. связанных с уклонением от уплаты налогов.

Как свидетельствует практика деятельности органов государственной налоговой службы и других контролирующих органов, сложившееся положение в сфере отпуска электроэнергии, механизм погашения долгов позволяет скрывать полученные доходы. В отдельных случаях существующие формы расчета, несовершенство экономических отношений на законодательном уровне позволяют субъектам хозяйствования полностью не уплачивать налоги, используя при этом трансфертные и бартерные операции . Целенаправленность указанных схем уклонения от уплаты налогов заключается в следующем. Облэнерго отпускает энергию потребителям [160]. Отдельные из них не могут оплатить использованную энергию из-за отсутствия свободных денежных средств. Облэнерго заключает соглашения с предпринимательскими структурами, которым оно передает право истребования долгов за отпущенную электроэнергию. Указанные субъекты заключают соглашения с предприятиями-должниками о поставке различного рода продукции, в том числе и сельскохозяй-

151 ственной. При этом отпускная стоимость такой продукции под видом сложностей с ее реализацией значительно занижается. После реализации продукции производится оплата существующей задолженности за электроэнергию. Как показывает анализ деятельности налоговой милиции, предприятия занижают в таких случаях доходы, в то же время завышают затраты и фактически вообще не уплачивают налоги в бюджет. В отдельных случаях денежные средства значительное время не перечисляются на счет Облэнерго и используются в целях собственной предпринимательской деятельности. Например, тепловая электростанция не смогла оплатить выполнение подводных работ предприятием подводников из-за отсутствия денежных средств на расчетном счете. В связи с этим было заключено соглашение между тремя субъектами: тепловой электростанцией, Облэнерго и предприятием, которое официально занималось истребованием задолженности за полученную электроэнергию. Как было установлено в результате документальной проверки должность заместителя директора предприятия водолазов и должность руководителя предприятия, которое истребовало долги, занимало одно и то же лицо. Кроме фактов уклонений от уплаты налогов одновременно было установлено также множество других