Программа по курсу «Налоги и налогообложение»

| Вид материала | Программа |

- Программа курса Специальность: 080107 «Налоги и налогообложение», 449.29kb.

- Учебное пособие по дисциплине «Налоги и налогообложение» Для студентов Vкурса, обучающихся, 1688.66kb.

- Учебно-методический комплекс специальности 080107 Налоги и налогообложение Москва, 2225.14kb.

- Программа по дисциплине Налоги и налогообложение для студентов 4 курса очной формы, 228.56kb.

- «налоги и налогообложение», 120.42kb.

- №3 Налоги и налогообложение, 700.81kb.

- Программа подтверждения профессиональной квалификации бухгалтеров Налоги Введение, 138.85kb.

- Программа по дисциплине Налоги и налогообложение для студентов 3 курса очной формы, 232.42kb.

- Программа дисциплины «Налоги и налогообложение» для направления 080100. 62 «Экономика», 462.63kb.

- Финансовая академия при правительстве РФ кафедра «Налоги и налогообложение», 1111.65kb.

Тема 5. Налог на доходы физических лиц.

Вопросы темы:

1. Общая характеристика, место и роль налога на доходы физических лиц в налоговой системе России.

2. Элементы налога на доходы физических лиц.

3. Способы уменьшения налоговой базы. Порядок применения налоговых вычетов.

Цель изучения темы: комплексное изучение налогообложения доходов физических лиц во взаимосвязи с налоговой, социальной и общеэкономической государственной политикой.

Задачи изучения темы:

1. Ознакомление со спецификой и особенностями налогообложения доходов физических лиц.

2. Формирование у студентов понимания места налога на доходы физических лиц в общей налоговой системе Российской Федерации.

3. Изучение основных элементов налога на доходы физических лиц, основных методов его расчета, способов уплаты, условий применения налоговых вычетов, порядка заполнения налоговой декларации.

Изучив данную, тему студент должен:

Знать:

1. значение и функции налога на доходы физических лиц;

2. участников налогообложения доходов физических лиц и их налоговый статус;

3. виды доходов физических лиц и их классификацию с позиции социального и экономического регулирования общественных отношений;

4. особенности и порядок применения налоговых вычетов.

Уметь:

1. определять к какой группе относятся доходы физического лица;

2. правильно определять налоговую ставку и рассчитывать сумму налога;

3. оптимально использовать налоговые вычеты и уметь правильно их рассчитывать.

Приобрести навыки:

1. заполнения налоговой декларации.

Изучая тему, необходимо акцентировать внимание на следующих понятиях:

1. налоговые резиденты и нерезиденты;

2. налоговый вычет;

3. дата фактического получения дохода;

4. натуральная форма оплаты;

5. налоговый агент;

6. прогрессивная шкала налогообложения;

7. фактически произведенные расходы;

8. двойное налогообложение;

9. налоговая декларация.

Методические указания по изучению вопросов темы

Для подготовки к лекции по данной теме рекомендуется ознакомиться с учебником Пепеляева С.Г. «Налоговое право», главой 23 Налогового кодекса Российской Федерации а также использовать материалы официального сайта Федеральной налоговой службы России – ссылка скрыта, где можно найти наиболее полную и достоверную базу по налоговому законодательству, формам учета и отчетности.

Кроме того, следует обратить внимание на периодические издания, посвященные вопросам и проблемам налогообложения, а особенно на статьи в следующих источниках: «Российская газета», «Налоговый вестник», журнал «Главбух».

Обращаем Ваше внимание на корреспондирующие сайты, рекомендуемые ФНС России: справочная правовая система «Консультант-Плюс» – ссылка скрыта, «Российская газета» (ссылка скрыта), (ссылка скрыта), «Налоговый вестник» – ссылка скрыта.

Общая характеристика налога на доходы физических лиц. При изучении данного материала прочитайте учебник Пепеляева С.Г. [стр. 269-270], статьи, ознакомьтесь с понятием «функция налога» [стр. 35-44], обратите особенно внимание на схему [стр. 43]. На сайте ФНС России (ссылка скрыта) сравните статистические данные по объемам собранных налогов в 2004-2005 г.г., обратите внимание на объем налога на доходы физических лиц.

Подумайте над вопросом: Как налог на доходы физических лиц реализует свою регулирующую функцию?

Элементы налога. При изучении данного материала следует ознакомиться с базовыми определениями: налогоплательщик налога на доходы физических лиц (статья 207 НК РФ) объект налогообложения (статья 209 НК РФ). Ознакомьтесь с материалами учебника Пепеляева С.Г. [стр. 270-273].

Прочитайте статью 11 НК РФ, обратите внимание на определение налогового резидента Российской Федерации. Особое внимание уделите понятиям «доход резидента» и «доход нерезидента».

Сравните между собой налоговых резидентов и нерезидентов. Раскройте понятие полной и ограниченной налоговой обязанности.

Внимательно изучите классификацию доходов физических лиц (статья 208 НК РФ). Ознакомьтесь с перечнем доходов от источников на территории и за пределами Российской Федерации.

Подумайте над вопросами: Что такое источник дохода? Почему доходы от проведения внешнеторговых операций не учитываются при расчете налога на доходы физических лиц? В каком случае возникает двойное налогообложение? Раскройте порядок избежания двойного налогообложения налогом на доходы физических лиц?

Для изучения понятия доходов, не подлежащих налогообложению, прочитайте статью 217 НК РФ. Внимательно ознакомьтесь с перечнем доходов. Какие виды государственных пособий и компенсационных выплат не подлежат налогообложению. Открытым или закрытым является перечень доходов, не подлежащих налогообложению?

При изучении налоговых ставок изучите статью 224 НК РФ. Приведите примеры ставки налога на доходы физических лиц иностранных государств. Проведите сравнительный анализ. Какие доводы «за» и «против» можно привести, исследуя слоган рекламного характера «НДФЛ – 13% - самая низкая ставка налога в Европе»?

Налоговые вычеты. При изучении данного вопроса прочитайте следующие статьи НК РФ: 218-221, а также учебник Пепеляева С.Г. [стр. 271-272]. Дайте определение «налогового вычета». На уменьшение, какого элемента налога направлено воздействие налогового вычета? Право на применение налогового вычета носит активный или пассивный характер?

Ответьте на следующие вопросы: определите целевую направленность налоговых вычетов. Какие обязательные условия необходимо соблюсти налогоплательщику для реализации своего права на использование налоговых вычетов? Могут ли налоговые органы или налоговый агент отказать в предоставлении вычета при соблюдении всех необходимых условий?

Порядок исчисления и сроки уплаты налога. При изучении данного вопроса прочитайте статьи 225 и 226 НК РФ, а также учебник Пепеляева С.Г. [стр. 273]. Кроме того, рекомендуем ознакомиться с содержанием статей 227 и 228 НК РФ.

Обратите особое внимание на понятие «налоговый агент», обозначьте его правовой статус: обязанности и меру ответственности за неисполнение возложенных функций. Прочитайте статью 24 НК РФ и ознакомьтесь с материалами учебника Пепеляева С.Г. [стр. 184-186]. Какая роль отводится налоговому агенту, как участнику налоговых правоотношений? Применяется ли институт налоговых агентов в налоговых системах зарубежных стран?

При изучении налоговой декларации прочитайте статью 229 НК РФ, а также учебник Пепеляева С.Г. [стр. 273]. На сайте ФНС России (ссылка скрыта) ознакомьтесь с формой налоговой декларации по налогу на доходы физических лиц, а также инструкцией по ее заполнению. Обратите внимание на то, что каждая форма налоговой декларации (2-НДФЛ; 3-НДФЛ) регламентирована по категории налогового регулирования.

Подумайте над вопросами: Почему некоторые категории налогоплательщиков освобождены от обязанности представлять налоговую декларацию в налоговые органы? Почему датой подачи декларации является 30 апреля, а не более ранний или поздний срок?

Содержание темы:

Вопрос 1

Налог на доходы физических лиц – федеральный налог, которым облагается доход физических лиц, полученный в календарном году. Налог является регулирующим доходным источником, а суммы отчислений по нему зачисляются непосредственно в бюджеты различных уровней.

Согласно статистическим данным, публикуемым ФНС России и Минфином России, налог на доходы физических лиц не является одним из основных источников поступлений в бюджет, однако составляет существенную их часть.

Налог на доходы физических лиц выполняет регулирующую функцию, которая заключается в том, что через систему дифференцированных налоговых ставок и льгот можно влиять на процесс общественного воспроизводства: стимулировать развитие отдельных отраслей малого бизнеса, расширять и сокращать платёжеспособный спрос населения и т.д.

Налогоплательщики.

Вопрос 2

Налогоплательщиками налога на доходы физических признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, не являющиеся налоговыми резидентами Российской Федерации, получающие доходы от источников в Российской Федерации.

К налоговым резидентам Российской Федерации относятся физические лица, фактически находящиеся на территории Российской Федерации не менее 183 дней в календарном году (согласно статье 11 НК РФ). К нерезидентам соответственно относятся физические лица, проживающие на территории РФ менее 183 дней в календарном году.

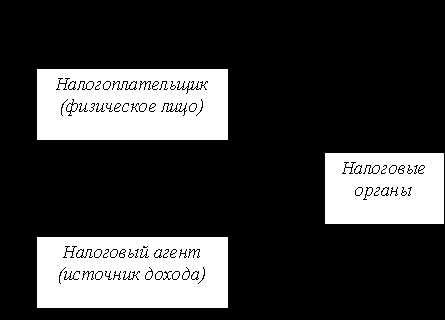

Участниками отношений, регулируемых законодательством о налогах и сборах, являются субъекты налога (налогоплательщики), налоговые агенты и государственные органы.

Вопрос 3

Схема 1. Взаимодействие налогоплательщиков, налоговых агентов и налоговых органов

Вопрос 4

По налогу на доходы физических лиц объектом налогообложения признается доход, полученный налогоплательщиками:

1. от источников в Российской Федерации и (или) от источников за пределами Российской Федерации – для физических лиц, являющихся налоговыми резидентами Российской Федерации;

2. от источников в Российской Федерации – для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

Виды доходов и их классификация

Налогообложения подлежит доход, полученный как в денежной, так и в натуральной форме, а также в форме материальной выгоды (экономии). При этом доход может быть получен непосредственно из кассы из кассы или на расчетный счет, либо косвенно в форме оплаты счетов налогоплательщика и т.п.

Вопрос 5

Одним из признаков классификации объектов налогообложения налогом на доходы физических лиц является место происхождения дохода. Ст. 208 НК РФ содержит три перечня доходов:

1. перечень доходов, которые в целях исчисления налога на доходы физических лиц относятся к доходам, полученным от источников в РФ;

2. перечень доходов, которые в целях исчисления налога на доходы физических лиц не относятся к доходам, полученным от источников в РФ;

3. перечень доходов, которые в целях исчисления налога на доходы физических лиц относятся к доходам, полученным от источников за пределами РФ.

Несмотря на наличие трех конкретных перечней доходов в зависимости от места их происхождения, ст. 208 НК РФ предполагает возможность возникновения ситуации, когда положения данной статьи не позволяют однозначно отнести доход, полученный налогоплательщиком, к конкретному случаю.

В соответствии с п. 2 ст. 208 к доходам, полученным от источников в Российской Федерации, не относятся доходы физического лица, полученные им в результате проведения внешнеторговых операций (включая товарообменные), совершаемых исключительно от имени и в интересах этого физического лица и связанных исключительно с закупкой (приобретением) товара (выполнением работ, оказанием услуг) в РФ, а также с ввозом товара на территорию РФ.

Вопрос 6

Положение об освобождении от налогообложения доходов от внешнеторговых операций применяется в отношении операций, связанных с ввозом товара на территорию РФ в таможенном режиме выпуска в свободное обращение только в том случае, если соблюдаются следующие условия:

1) поставка товара осуществляется физическим лицом не из мест хранения (в том числе таможенных складов), находящихся на территории Российской Федерации;

2) к операции не применяются положения п. 3 ст. 40 НК РФ;

3) товар не продается через постоянное представительство в РФ.

Глава 23 НК РФ содержит перечень доходов, полученных от источников за пределами Российской Федерации, которые подлежат налогообложению.

Статья 217 НК РФ определен список доходов, не подлежащих налогообложению (освобожденных от налогообложения).

Налоговая база и порядок ее формирования.

Вопрос 7

Порядок определения налоговой базы по налогу на доходы физических лиц изложен в ст. 210 НК РФ:

учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды;

если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу;

налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки;

порядок формирования налоговой базы по доходам, облагаемым по разным налоговым ставкам, зависит от определенных условий;

при оценке доходов и расходов, выраженных в иностранной валюте, расчет приводится к рублю.

Способы определения даты фактического получения дохода в зависимости от вида дохода и формы его выплаты.

Вопрос 8

Дата фактического получения дохода определяется:

1. как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц – при получении доходов в денежной форме;

2. как день передачи доходов в натуральной форме – при получении доходов в натуральной форме;

3. как день уплаты налогоплательщиком процентов по полученным заемным (кредитным) средствам, приобретения товаров (работ, услуг), приобретения ценных бумаг – при получении доходов в виде материальной выгоды;

4. при получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

Вопрос 9

Для разных видов доходов, полученных физическим лицом – налоговым резидентом РФ, действуют следующие налоговые ставки, предусмотренные ст. 224 гл. 23 НК РФ:

общая налоговая ставка в размере 13%;

налоговая ставка по дивидендам, в отношении доходов в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г., а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 г. – в размере 9%;

специальная налоговая ставка по отдельным видам доходов в размере 35%.

Вопрос 10

Для физических лиц, не являющихся налоговыми резидентами РФ, по всем видам доходов, полученных ими на территории РФ, ст. 224 НК РФ установлена единая ставка в размере 30%.

Вопрос 11

Налоговым периодом по налогу на доходы физических лиц признается календарный год (ст. 216 НК РФ).

Окончательный расчет суммы налога, подлежащей уплате, может быть произведен лишь по окончании календарного года. Это положение закреплено в п. 3 ст. 225 НК РФ, определяющей порядок исчисления налога. В соответствии с данным пунктом общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, дата получения которых относится к соответствующему налоговому периоду.

Порядок исчисления налога.

Сумма налога может быть рассчитана и уплачена как самим налогоплательщиком, так и его налоговым агентом.

Вопрос 12

Налогоплательщики – физические лица (не налоговые агенты) уплачивают общую сумму налога в соответствующий бюджет, исчисленную исходя из налоговой декларации, по месту жительства в срок не позднее 15 июля года, следующего за истекшим налоговым периодом (п. 4 ст. 228 НК РФ).

Для налоговых агентов предусмотрен специальный порядок уплаты налога. Сроки уплаты налоговыми агентами исчисленной суммы налога не связаны с отчетным периодом и не совпадают со сроками, предусмотренными для уплаты налога налогоплательщиками. Удержание налога должно осуществлять непосредственно при фактической выплате доходов.

Вопрос 13

Порядок уплаты начисленного налога на доходы физических лиц определен для налоговых агентов двумя положениями.

налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ). Уплата за счет средств налоговых агентов не допускается.

сроки перечисления удержанного налога связаны для налоговых агентов с формой выплаты доходов налогоплательщикам (ст. 226 НК РФ).

Удержанная налоговым агентом из доходов физических лиц, в отношении которых он признается источником дохода, совокупная сумма налога, превышающая 100 рублей, перечисляется в бюджет в установленном порядке. Если совокупная сумма удержанного налога, подлежащая уплате в бюджет, составляет менее 100 рублей, она добавляется к сумме налога, подлежащей перечислению в бюджет в следующем месяце, но не позднее декабря текущего года (п. 8 ст. 226 НК РФ).

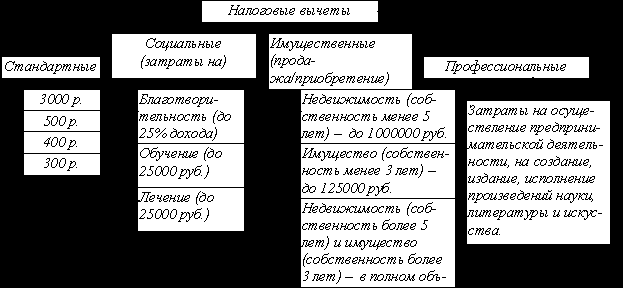

Налоговые вычеты.

По налогу на доходы физических лиц в качестве налоговых льгот предусмотрены налоговые вычеты, предоставляемые налогоплательщикам при расчете налоговой базы и уменьшающие налогооблагаемый доход.

Вопрос 14

Ограничения по применению налоговых вычетов.

налоговые вычеты применяются лишь в отношении доходов налоговых резидентов РФ, в отношении доходов физических лиц, не являющихся налоговыми резидентами РФ, налоговые вычеты не применяются.

налоговые вычеты могут уменьшать только те доходы налоговых резидентов РФ, которые попадают под обложение общей налоговой ставки (13%).

В соответствии со ст. 218-221 НК РФ предусмотрены четыре вида налоговых вычетов: стандартные, социальные, имущественные и профессиональные.

Вопрос 15

Схема. Налоговые вычеты

Применение налоговых вычетов возможно только в отношении тех видов доходов физических лиц, которые подлежат обложению налогом на доходы физических лиц по налоговой ставке 13%.

Налоговая декларация.Отдельные группы налогоплательщиков – индивидуальные предприниматели, частные нотариусы – обязаны самостоятельно представлять декларацию о совокупном доходе за отчетный год.

Вопрос 16

В налоговых декларациях физические лица указывают:

все полученные ими в налоговом периоде доходы,

источники их выплаты,

налоговые вычеты,

суммы налога,

удержанные налоговыми агентами,

суммы фактически уплаченных в течение налогового периода авансовых платежей,

суммы налога, подлежащие уплате (доплате) или возврату по итогам налогового периода.

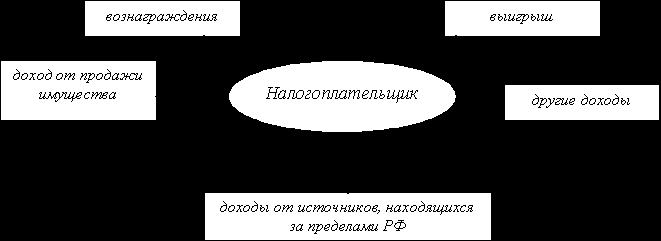

Представлять налоговую декларацию обязаны физические лица:

1. исходя из сумм вознаграждений, полученных от физических лиц, не являющихся налоговыми агентами, на основе заключенных договоров гражданско-правового характера, включая доходы по договорам найма или договорам аренды любого имущества;

2. исходя из сумм, полученных от продажи имущества, принадлежащего этим лицам на праве собственности;

3. получающие другие доходы, при получении которых не был удержан налог налоговыми агентами;

4. получающие выигрыши, выплачиваемые организаторами лотерей, тотализаторов и других основанных на риске игр (в том числе с использованием игровых автоматов;

5. налоговые резиденты Российской Федерации, получающие доходы от источников, находящихся за пределами Российской Федерации.

Вопрос 17

Вопрос 18

Срок представления декларации – 30 апреля года, следующего за отчетным.

Уплата налога должны быть осуществлена не позднее 15 июля года, следующего за отчетным.

При изучении Темы 5 необходимо:

ссылка скрыта