Программа по курсу «Налоги и налогообложение»

| Вид материала | Программа |

- Программа курса Специальность: 080107 «Налоги и налогообложение», 449.29kb.

- Учебное пособие по дисциплине «Налоги и налогообложение» Для студентов Vкурса, обучающихся, 1688.66kb.

- Учебно-методический комплекс специальности 080107 Налоги и налогообложение Москва, 2225.14kb.

- Программа по дисциплине Налоги и налогообложение для студентов 4 курса очной формы, 228.56kb.

- «налоги и налогообложение», 120.42kb.

- №3 Налоги и налогообложение, 700.81kb.

- Программа подтверждения профессиональной квалификации бухгалтеров Налоги Введение, 138.85kb.

- Программа по дисциплине Налоги и налогообложение для студентов 3 курса очной формы, 232.42kb.

- Программа дисциплины «Налоги и налогообложение» для направления 080100. 62 «Экономика», 462.63kb.

- Финансовая академия при правительстве РФ кафедра «Налоги и налогообложение», 1111.65kb.

Тема 6. Единый социальный налог.

Вопросы темы:

1. Характеристика, место и роль единого социального налога в налоговой системе России.

2. Элементы ЕСН.

3. Значение ЕСН в проведении мер социальной государственной политика и регулировании отношений социально-экономического характера.

Цель изучения темы: формирование и систематизация знаний исторического, теоретического и методологического характера по теме и практических навыков в области исчисления и уплаты единого социального налога.

Задачи изучения темы:

1. Выделение соотношения ЕСН и системы страховых взносов, поступающих в государственные социальные внебюджетные фонды.

2. Рассмотрение порядка дифференцирования условий налогообложения в зависимости от категории налогоплательщика и системы льгот.

3. Изучение порядка пенсионного и социального страхования в связи с исполнением обязанности по уплате ЕСН.

Изучив данную тему, слушатель должен:

знать:

1. структуру государственных социальных внебюджетных фондов;

2. систему и целевое назначение дифференцирования налогоплательщиков ЕСН;

3. порядок применения вычета по ЕСН;

4. особенности уплаты ЕСН и вносов на обязательное пенсионное и социальное страхование в условиях общего и специального налогового режима;

5. порядок аккумуляции страховых взносов и расходования средств государственных социальных внебюджетных фондов.

уметь:

1. определять налоговую базу по ЕСН с учетом льгот;

2. рассчитывать сумму взноса на обязательное пенсионное и социальное страхование;

3. исчислять величину ЕСН, подлежащую уплате с учетом категории налогоплательщика.

При изучении темы необходимо акцентировать внимание на следующих понятиях:

1. государственный социальный внебюджетный фонд;

2. система государственного социального обеспечения;

3. регрессивная шкала налогообложения;

4. страховой тариф;

5. выплата и иное вознаграждение;

6. трудовой договор;

7. договор гражданско-правового характера;

8. инвалидность;

9. грант;

10. сельскохозяйственный товаропроизводитель;

11. родовая, семейная община малочисленных народов Севера, занимающаяся традиционными отраслями хозяйства.

Методические указания к теме:

Приступая к изучению темы, Вам необходимо руководствоваться следующими источниками: Налоговое право: Учебник / Под ред. С.Г. Пепеляева. – М.: Юристъ, 2005, а также рекомендуем использовать учебник Панскова В.Г. Налоги и налогообложение в Российской Федерации: Учебник для вузов. – 6-е изд., доп. и перераб. – М.: МЦФЭР, 2004.

Налоговый механизм взимания единого социального налога следует изучить, руководствуясь положениями главы 24 Налогового кодекса Российской Федерации.

Порядок уплаты взносов на обязательное пенсионное страхование, определен в законе «Об обязательном пенсионном страховании в Российской Федерации» № 167-ФЗ от 15 декабря 2001 г.

Размер страховых тарифов и порядок уплаты на каждый календарный год определяются в соответствии с Федеральным законом «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на год».

Изучите социальные и экономические предпосылки введения в действие единого социального налога. Какие цели преследовал законодатель, когда объединил выплаты в Фонд социального страхования РФ, Федеральный и территориальный фонды обязательного медицинского страхования, федеральный бюджет в один федеральный налог – единый социальный налог, и вместе с тем, выделил выплаты на пенсионное страхование в отдельный вид обязательных платежей?

Следует отметить в этой связи, что такое объединение в определенной степени решило накопившиеся проблемы: определены элементы налога, тем самым установлены одинаковая налоговая база, сроки уплаты и т.д.

Вместе с тем, налогоплательщику необходимо учитывать требования уполномоченных органов всех государственных внебюджетных фондов: необходимость представления документов, подтверждающих факт уплаты, отчетность установленной формы и др.

Существуют также различия в определении налоговой базы. Например, выплаты по гражданско-правовым договорам не включаются в базу для исчисления выплат в ФСС, но облагаются ЕСН

Определите степень самостоятельности финансово-кредитных учреждений, каковыми являются государственные социальные внебюджетные фонды. Какие вопросы в отношении внебюджетных социальных фондов регламентирует государство?

Определите цель для мобилизации средств путем взимания ЕСН. Исключена ли система внебюджетных государственных фондов из бюджетного процесса, формируемого в соответствии с Бюджетным кодексом Российской Федерации и Федеральным Законом РФ «О бюджетной классификации»?

Можно ли оспорить мнение о том, что социальная политика не может охватить все категории населения, выравнивая величину агрегированного дохода? Выделите механизмы налогового регулирования, с помощью которых осуществляются социальная реформа. Правомерно ли говорить о том, что налоговая политика в отношении ЕСН (величина ставки налога) зависит от индексов демографической ситуации в России?

ЕСН является единственным федеральным налогом, который ориентирован на затраты налогоплательщика ЕСН. Для данного налога характерен регрессивный тип налогообложения. Вместе с тем, по мнению экспертов, регрессия является ограниченной, поскольку распространяется только на превышение установленного предела налоговой базы. Каким образом можно нивелировать указанный недостаток?

Проводимая в России социальная реформа задействовала и механизмы налогового регулирования. Снижена базовая налоговая ставка ЕСН, отменены дополнительные условия применения регрессивной шкалы налогообложения. Можно ли согласиться с тезисом, согласно которому налоговая реформа социального направления должна ориентироваться не на экономические показатели доходной части бюджета, а преследовать цели стратегического характера, реформируя систему социального обеспечения и соответственно налоговую систему?

Содержание темы:

Современную структуру внебюджетных фондов отображает следующая схема:

Вопрос 1

Все юридические лица, производящие выплаты в пользу своих сотрудников, в соответствии с законодательством являются плательщиками единого социального налога. Организации, применяющие упрощенную систему налогообложения, учета и отчетности и организации, переведенные на уплату единого налога на вмененный доход для определенных видов деятельности, от уплаты налога освобождены.

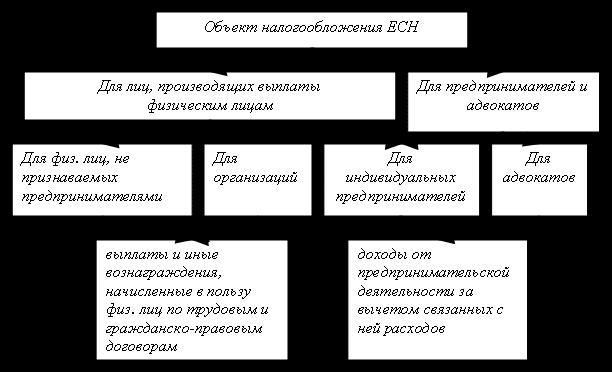

Объект налогообложения для исчисления единого социального налога определен ст. 236 НК РФ.

Для организаций, производящих выплаты физическим лицам, объектом налогообложения являются выплаты и иные вознаграждения, начисляемые по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, и авторским договорам.

Для предпринимателей и адвокатов объектом обложения считается финансовый результат их деятельности.

Вопрос 2

Понятие «выплаты» означает прямые денежные выплаты в наличной или безналичной форме, а понятия «иные вознаграждения» включает в себя выплаты в натуральном выражении, а также оплату товаров, работ, услуг или прав в пользу работника или членов его семьи, предусмотренных п. 2 ст. 237 НК РФ.

Вопрос 3

При этом следует учитывать, что не являются объектом обложения определенные выплаты. Полный перечень выплат, не подлежащих обложению, установлен ст. 238 НК РФ.

Налоговая база определяется как сумма начисленных налогоплательщиком за налоговый период в пользу физических лиц выплат и вознаграждений, являющихся объектом обложения ЕСН.

Вопрос 4

При определении налоговой базы учитываются любые выплаты и вознаграждения вне зависимости от формы, в которой они осуществляются.

При расчете налоговой базы выплаты и иные вознаграждения в натуральной форме в виде товаров (работ, услуг) учитываются как стоимость этих товаров (работ, услуг) на день их выплаты, исчисленная исходя из их рыночных цен (тарифов), а при государственном регулировании цен (тарифов) на эти товары (работы, услуги) – исходя из государственных регулируемых розничных цен.

Вопрос 5

Налоговая база определяется отдельно по каждому физическому лицу с начала налогового периода по истечении каждого месяца нарастающим итогом.

При определении налоговой базы не учитываются доходы, полученные работниками от других работодателей. Работодатели должны учитывать все категории работников (внешних совместителей, работников, работающих по гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, а также по авторским и лицензионным договорам).

При расчете налоговой базы учитывается материальная выгода, получаемая работником и (или) членами его семьи за счет работодателя.

Вопрос 6

При исчислении налоговой базы следует учитывать, что не подлежат налогообложению определенные виды выплат социального характера.

государственные пособия, выплаты, производимые в соответствии с законодательством Российской Федерации за счет средств Фонда социального страхования Российской Федерации, Пенсионного фонда Российской Федерации и федерального бюджета (санаторно-курортное и оздоровительное лечение, пенсии, социальные пособия, пособия по безработице и т. д.);

компенсационные выплаты, связанные с возмещением вреда, причиненного увечьем или иным повреждением здоровья;

компенсационные выплаты (пособия), связанные с увольнением работников, включая компенсации за неиспользованный отпуск, установленные в ст. 36 и 75 Кодекса законов о труде Российской Федерации. В случае же отзыва работника из отпуска ему должен быть произведен перерасчет выплаченных сумм, а оставшаяся часть отпуска использована в согласованный между работником и администрацией срок. При этом производится новый расчет заработка. Выплата в этом случае не рассматривается как компенсация за неиспользованный отпуск и налог на нее должен быть начислен в общеустановленном порядке. В аналогичном порядке производится начисление налога на оплату ежегодного отпуска, включаемого в фонд оплаты труда, под видом компенсации за неиспользованный отпуск;

компенсационные выплаты, связанные с возмещением иных расходов, включая расходы на повышение профессионального уровня в рамках должностных обязанностей, осуществляемых работником;

расходы работника при командировках;

выплаты компенсации работникам за использование ими легковых автомобилей в служебных целях.

Вместе с тем, пособия, выплачиваемые не в соответствии с законами, суммы компенсационных выплат, выплаченных сверх установленных норм, командировочные расходы, не подтвержденные в сроки, подлежат налогообложению в полном объеме. Нормы возмещения командировочных расходов и компенсаций за использование личным автомобилем в служебных целях установлены постановлением правительства.

Вопрос 7

Организации любых организационно-правовых форм освобождаются от уплаты налога с сумм выплат и иных вознаграждений, кроме выплат по договорам гражданско-правового характера, не превышающих в течение налогового периода 100000 рублей на каждого работника, являющегося инвалидом первой, второй или третьей группы.

При использовании данной льготы налогоплательщик в составе расчета по авансовым платежам и налоговой декларации по ЕСН предоставляет список работающих инвалидов с номерами и датами выдачи справок учреждения медико-социальной экспертизы, подтверждающей факт установления инвалидности на каждого инвалида.

Если в результате освидетельствования работник получает либо теряет право на получение инвалидности в течение месяца, то налоговая льгота соответственно применяется либо утрачивается, начиная с 1 числа месяца, в котором произошли изменения права на получение инвалидности.

Вопрос 8

Социальное страхование распространяется на иностранных граждан, работающих по трудовым договорам независимо от времени их нахождения на территории Российской Федерации, и, соответственно, на оплату труда (выплаты) производимого этим работникам начисляется налог, зачисляемый в Фонд социального страхования РФ.

На выплаты, производимые иностранным гражданам, как временно пребывающим, так и постоянно проживающим в Российской Федерации, и работающим по договорам гражданско-правового характера налог в Фонд социального страхования Российской Федерации не начисляется.

Уплата налога иностранными представительствами, филиалами иностранных компаний, находящихся на территории Российской Федерации за иностранных граждан, работающих в этих представительствах или филиалах, зависит от условий социального страхования, определенных международными договорами Российской Федерации со страной, из которой прибыл иностранный работник.

Вопрос 9

Льготы по единому социальному налогу:

организации любых организационно-правовых форм освобождаются от уплаты налога с сумм выплат и иных вознаграждений, не превышающих в течение налогового периода 100 тыс. рублей на каждого работника, являющегося инвалидом I, II или III группы;

от уплаты налога с сумм выплат и иных вознаграждений, не превышающих 100 тыс. рублей в течение налогового периода на каждого отдельного работника освобождаются определенные категории налогоплательщиков-работодателей;

o от уплаты налога освобождаются индивидуальные предприниматели, адвокаты, члены крестьянского (фермерского) хозяйства, являющиеся инвалидами I, II или III группы, в части доходов от их предпринимательской деятельности и иной профессиональной деятельности в размере, не превышающем 100 тыс. рублей в течение налогового периода;

o российские фонды поддержки образования и науки освобождаются от уплаты налога с сумм выплат гражданам Российской Федерации в виде грантов (безвозмездной помощи), предоставляемых учителям, преподавателям, школьникам, студентам и (или) аспирантам государственных и (или) муниципальных образовательных учреждений.

Вопрос 10

Ставки единого социального налога установлены ст. 241 НК РФ.

Принципиальным является то, что ставки дифференцированы,

во-первых, в зависимости от категории налогоплательщика, во-вторых, в зависимости от величины налоговой базы.

В соответствии с изменениями, внесенными Федеральным законом № 70 от 20.07.2004, максимальная ставка налога равна 26%. С 2005 года условие применения регрессивной шкалы отменено.

Сумма налога исчисляется и уплачивается налогоплательщиками отдельно в федеральный бюджет и каждый фонд. Указанная сумма определяется как соответствующая процентная доля налоговой базы.

Вопрос 11

Сумма налога, подлежащая уплате в Фонд социального страхования РФ, уменьшается налогоплательщиком на сумму произведенных им расходов на цели государственного социального страхования, предусмотренные законодательством.

Вопрос 12

Сумма налога (авансового платежа по налогу), подлежащая уплате в федеральный бюджет, уменьшается налогоплательщиками на сумму начисленных ими за этот же период страховых взносов (авансовых платежей по страховому взносу) на обязательное пенсионное страхование.

Эти страховые взносы являются налоговым вычетом, сумма которого не может превышать сумму налога подлежащего уплате в федеральный бюджет за тот же период.

Вопрос 13

Налоговым периодом является календарный год.

Отчетным периодом признаются первый квартал, полугодие и девять месяцев календарного года, т. е. отчетные данные исчисляются нарастающим итогом с начала года.

В течение отчетного периода по итогам каждого календарного месяца налогоплательщики производят исчисление ежемесячных авансовых платежей по налогу, исходя из величины выплат и иных вознаграждений, начисленных (осуществленных для налогоплательщиков – физических лиц) с начала налогового периода до окончания соответствующего календарного месяца, и ставки налога.

Сумма ежемесячного авансового платежа по налогу, подлежащая уплате за отчетный период, определяется с учетом ранее уплаченных сумм ежемесячных авансовых платежей.

Вопрос 15

Уплата ежемесячных авансовых платежей производится не позднее 15-го числа следующего месяца.

Данные об исчисленных суммах, а также уплаченных авансовых платежах и страховых взносов, данные о сумме налогового вычета налогоплательщик отражает в расчете, представляемом не позднее 20-го числа месяца, следующего за отчетным периодом, в налоговый орган по утвержденной форме.

По итогам отчетного периода налогоплательщики рассчитывают разницу между суммой налога, исчисленной исходя из налоговой базы, рассчитанной нарастающим итогом с начала налогового периода до окончания соответствующего отчетного периода, и суммой уплаченных за тот же период ежемесячных авансовых платежей, которая подлежит уплате в срок, установленный для представления расчета по налогу.

Если в отчетном (налоговом) периоде сумма примененного налогового вычета превышает сумму фактически уплаченного страхового взноса за тот же период, такая разница признается занижением суммы налога, подлежащего уплате, с 15-го числа месяца, следующего за отчетным (налоговым) периодом, в котором произошло такое занижение.

В случае если по итогам налогового периода сумма фактически уплаченных за этот период страховых взносов на обязательное пенсионное страхование (авансовых платежей по страховым взносам на обязательное пенсионное страхование) превышает сумму примененного налогового вычета по налогу, эта разница признается излишне уплаченным налогом и подлежит возврату налогоплательщику в установленном порядке.

Пенсионное страхование.

Вопрос 16

Организации, применяющие упрощенную систему налогообложения, учета и отчетности, и организации, переведенные на уплату единого налога на вмененный доход, для определенных видов страховые взносы на обязательное пенсионное страхование уплачивают в общем порядке.

Вопрос 17

Налоговая база определяется как сумма начисленных налогоплательщиком за налоговый период в пользу физических лиц выплат и вознаграждений, являющихся объектом обложения ЕСН.

Корреспонденция положений главы 24 НК РФ и п.2 ст. 10 закона «Об обязательном пенсионном страховании в Российской Федерации» подтверждают тождественность базы для начисления страховых взносов и налоговой базы по ЕСН.

Вопрос 18

Тарифы взносов на обязательное пенсионное страхование также предусматривают регрессивную шкалу. Тарифы дифференцируются исходя из категории плательщиков, пола и возраста застрахованных лиц.

С 2005 года, в соответствии с федеральным законом № 70-ФЗ от 20.07.04 г., действуют новые ставки страховых тарифов для лиц 1966 года рождения и старше, а также для лиц 1967 года рождения и моложе.

Вопрос 19

Льготы по уплате страховых взносов на обязательное пенсионное страхование не установлены.

Взносы на обязательное пенсионное страхование не являются составной частью ЕСН, а относятся к обязательным платежам и подлежат уплате в установленном порядке.

Вопрос 20

Информацию о начисленных и уплаченных страховых взносах налогоплательщики представляют в территориальные налоговые инспекции по утвержденной форме в следующие сроки:

- за первый квартал текущего расчетного периода – не позднее 20-го апреля;

- за полугодие – не позднее 20-го июля;

- за девять месяцев – не позднее 20-го октября.

Страховые взносы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

Основная задача такого вида страхования – возмещение вреда, причиненного жизни и здоровью застрахованного при исполнении им обязанностей по трудовому договору путем оплаты застрахованному в полном объеме расходов на медицинскую, социальную и профессиональную реабилитацию и предоставления всех необходимых видов обеспечения по страхованию.

Вопрос 21

Обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний подлежат:

физические лица, выполняющие работу на основании гражданско-правового договора, если в соответствии с указанным договором страхователь обязан уплачивать им страховые взносы;

физические лица, выполняющие работу на основании трудового договора (контракта), заключенного со страхователем;

физические лица, осужденные к лишению свободы и привлекаемые к труду страхователем.

Страховые тарифы устанавливаются федеральным законом и дифференцируются по группам отраслей экономики в зависимости от класса профессионального риска, а размер скидки или надбавки устанавливается страхователю с учетом состояния охраны труда, расходов на обеспечение по страхованию и не может превышать 40 % страхового тарифа.

Вопрос 22

Страховые взносы уплачиваются страхователем исходя из страхового тарифа с учетом скидки или надбавки, устанавливаемой Фондом социального страхования.

Страховой тариф применяется к начисленной оплате труда по всем основаниям и к сумме вознаграждения по гражданско-правовому договору.

Сроками уплаты страховых взносов являются сроки, предусмотренные для уплаты ЕСН, т. е. не позднее 15 числа месяца, следующего за отчетным периодом.