Программа по курсу «Налоги и налогообложение»

| Вид материала | Программа |

- Программа курса Специальность: 080107 «Налоги и налогообложение», 449.29kb.

- Учебное пособие по дисциплине «Налоги и налогообложение» Для студентов Vкурса, обучающихся, 1688.66kb.

- Учебно-методический комплекс специальности 080107 Налоги и налогообложение Москва, 2225.14kb.

- Программа по дисциплине Налоги и налогообложение для студентов 4 курса очной формы, 228.56kb.

- «налоги и налогообложение», 120.42kb.

- №3 Налоги и налогообложение, 700.81kb.

- Программа подтверждения профессиональной квалификации бухгалтеров Налоги Введение, 138.85kb.

- Программа по дисциплине Налоги и налогообложение для студентов 3 курса очной формы, 232.42kb.

- Программа дисциплины «Налоги и налогообложение» для направления 080100. 62 «Экономика», 462.63kb.

- Финансовая академия при правительстве РФ кафедра «Налоги и налогообложение», 1111.65kb.

Тема 4. Акцизы

Вопросы темы:

1. Роль и функции акцизов в налоговой системе. История акцизов.

2. Элементы налога.

3. Особенности исчисления и уплаты акцизов в экспортно-импортных операциях и при реализации соглашений о разделе продукции.

Цель изучения темы: формирование системы знаний в области исчисления и уплаты акцизов, уяснение специфики отношений данной сферы налогообложения.

Задачи изучения темы:

1. Определить место и роль акцизов в налоговой системе России.

2. Ознакомление с понятийным аппаратом налога.

3. Изучить элементы налога.

4. Исследование специфики порядка исчисления и уплаты акцизов.

Изучив данную тему, студент должен знать:

знать:

1. основы правового регулирования налогообложения подакцизных товаров;

2. содержание элементов налога;

3. состав подакцизных товаров;

4. порядок исчисления сумм акцизов и применения налоговых вычетов;

5. особенности исчисления и уплаты акцизов в экспортно-импортных операциях и при реализации соглашений о разделе продукции.

уметь

1. раскрыть функции и бюджетообразующее значение акцизов;

2. определять налоговую базу при реализации (передаче) подакцизных товаров по установленному перечню (табачная и спиртосодержащая продукция).

приобрести навыки

1. по исчислению суммы акцизов;

2. применению налоговых вычетов.

При изучении темы необходимо акцентировать внимание на следующих понятиях:

1. акциз;

2. нефтепродукты;

3. спиртосодержащая продукция;

4. свидетельство о регистрации лица, совершающего операции с нефтепродуктами;

5. структурное подразделение организации;

6. оптовая организация;

7. таможенный режим;

8. акцизный склад;

9. специфическая налоговая ставка;

10. адвалорная налоговая ставка;

11. давальческая основа;

12. раздельный учет.

Методические указания к теме:

При подготовке к теме ознакомьтесь с главой 22 НК РФ, а также с учебником: Н. А. Нечипорчук, Т.К. Подгорная «Акцизы» (М., 2004г.). Для того чтобы составить более подробное представление об акцизах как о неотъемлемой части системы налогообложения Вы, безусловно, можете воспользоваться сетью Интернет и, в частности, сайтом ФНС России – www.nalog.ru. При изучении данной темы рекомендуем ознакомиться с нормативно-правовыми актами и приказами, регулирующими отношения налогообложения акцизом. Источником информации может являться справочная правовая система «Гарант» или «Консультант+».

Приступая к изучению вопроса 1, ознакомьтесь с главой «Введение» из учебника Н.А. Нечипорчук, Т.К. Подгорная «Акцизы» (М., 2004г.), после чего обоснуйте свои ответы на следующие вопросы вопросами: к какой группе налогов относятся акцизы? Почему в налоговой системе России преобладают косвенные налоги? Какие основные функции акцизов?

После того как в ходе изучения темы Вы ознакомитесь с историей развития акцизов в нашей стране, проанализируйте ситуацию, которая сложилась в сфере финансов в России. Сравните функции акцизов, в чем заключается различие фискальной и регулирующей функции акцизов? В чем заключаются предпосылки возникновения индивидуальных акцизов?

При изучении вопроса 2, акцентируйте свое внимание на отдельных элементах налога. Изучите предмет акцизов, какие товары относится к подакцизным товарам? Сравните с перечнем подакцизных товаров и подакцизного минерального сырья до 01 января 2001 года?

Какие операции признаются объектами налогообложения? Назовите критерии, по которым операции освобождаются от налогообложения акцизами. Ответьте на вопросы: является ли передача прав собственности на подакцизные товары, объектом налогообложения? Является ли реализация подакцизных товаров произведенных не самими этими лицами, а приобретенными ими у других лиц?

Определите случаи, когда стоимость подакцизных товаров исчисляется исходя из цен, определяемых в соответствии со статьей 40 Налогового кодекса Российской Федерации?

В чем отличие формы расчета суммы акциза, для товаров, на которые установлены специфическая и адвалорная налоговая ставка? Обозначьте порядок определения даты реализации (передачи) или получения подакцизных товаров? Ознакомьтесь с главой «Сроки уплаты акцизов » из учебника Н.А.Нечипорчук, Т.К. Подгорная «Акцизы» (М., 2004 г. Стр.138-142), после чего ответьте на вопрос, какие сроки уплаты акцизов для налогоплательщиков совершающие операции с нефтепродуктами и алкогольной продукции?

Приступая к изучению вопроса 3, ознакомьтесь с главой «Освобождение от акцизов при реализации за пределы территории РФ, акцизы на подакцизные товары в рамках межгосударственной интеграции СНГ» из учебника Н. А. Нечипорчук, Т.К. Подгорная «Акцизы» (М., 2004 г. Стр.150-187), проанализируйте особенности исчисления и уплаты акцизов в экспортно-импортных операциях, после чего дайте ответ на вопрос: кто освобождался от уплаты акцизов до 1 января 2001 года? Какие особенности исчисления и уплаты акцизов при реализации соглашений о разделе продукции?

Содержание темы:

Роль и функции акцизов в налоговой системе

В настоящее время косвенные налоги занимают господствующие позиции в налоговых системах развивающихся страх и стран с переходной экономикой, к которым относится и Россия: их доля в налоговых поступлениях составляет 50-70%. Преобладание в налоговой системе косвенного обложения объясняется, прежде всего, фискальной направленностью государственной политики в сфере финансов.

Вопрос 1

Индивидуальные акцизы являются косвенными налогами, сущность и природа которых сходна с НДС.

Отличительная особенность индивидуальных акцизов заключается в том, что ими облагается вся стоимость реализованных подакцизных товаров (либо весь объем реализованной или полученной продукции в натуральном выражении). Причем перечень подакцизных товаров ограничен.

В России индивидуальные акцизы всегда играли важную фискальную роль. Помимо акцизов на алкогольную продукцию в России издавна широко использовали акцизы на предметы массового потребления. В период НЭПа существовало огромное количество всевозможных акцизов: на чай, кофе, сахар, соль, алкоголь, табак, спички, нефтепродукты, текстильные изделия. В 30-е годы XX века, акцизы трансформировались в налог с оборота, объединившись с некоторыми другими платежами. В современном же их виде в налоговой системе России акцизы вновь появились в 1992 году с введением в действие Закона РСФСР от 6 декабря 1991 года №1993-1 «Об акцизах».

Вопрос 2

Предпосылкой возникновения индивидуальных акцизов является потребность перераспределения высоких доходов от изготовления и реализации отдельных видов продукции. Кроме фискальной функции акцизы призваны осуществлять регулирование объемов реализации и потребления отдельных групп товаров.

Таким образом, акцизы являются представителем косвенных налогов, включаются в цену товара и перелагаются в результате на конечного потребителя.

Вопрос 3

Налогоплательщики акцизов

Налогоплательщики акциза определены в статье 179 НК РФ. К ним относятся:

1) организации;

2) индивидуальные предприниматели;

3) лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Российской Федерации, определяемые в соответствии с Таможенным кодексом Российской Федерации.

Вопрос 4

Обозначенные лица признаются налогоплательщиками акцизов при одном условии:

если они совершают операции, подлежащие налогообложению в соответствии с главой 22 НК РФ.

Вопрос 5

Статьей 83 НК РФ предусмотрено следующее. Организация, в состав которой входят обособленные подразделения, расположенные на территории РФ, а также в собственности которой находятся подлежащее налогообложению недвижимое имущество, обязано встать на учет в качестве налогоплательщика в налоговом органе:

1) по месту своего нахождения;

2) по месту нахождения каждого своего обособленного подразделения;

3) по месту нахождения принадлежащего ей недвижимого имущества и транспортных средств.

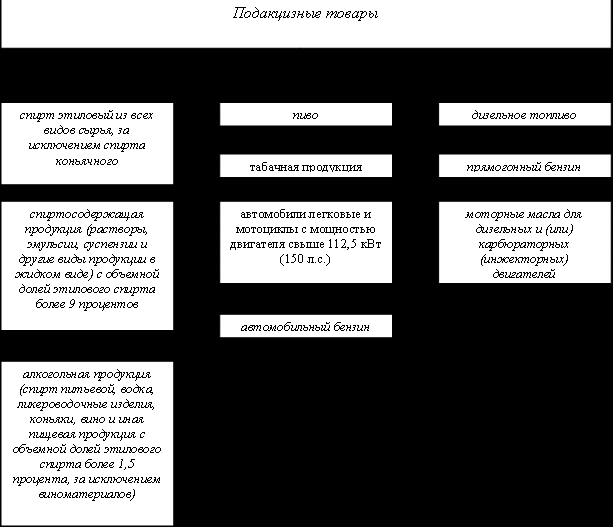

Подакцизные товары

Вопрос 6

По сравнению с перечнем товаров, облагаемых акцизами до 1 января 2001 года, номинально, он был расширен лишь на 4 позиции: спирт-сырец, мотоциклы с мощностью двигателя свыше 112 КВт (150 л.с.), дизельное топливо и моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей.

Федеральным законом от 24 июля 2002 г. №110-ФЗ в перечень подакцизных товаров, действующий с 1 января 2003 года, внесено два принципиальных изменения. Во-первых, из него исключены ювелирные изделия, и, во-вторых, он дополнен прямогонным бензином.

Вопрос 7

Объект налогообложения. Вопрос 8

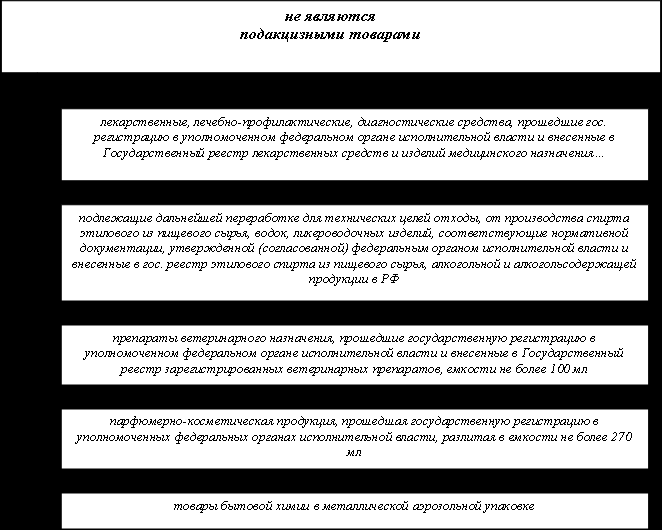

Операции, не подлежащие налогообложению акцизами.

Вопрос 9

Операции, которые освобождаются от налогообложения акцизами, регламентированы в статье 183 НК РФ. Основные критерии следующие:

передача подакцизных товаров между структурными подразделениями организации;

реализация подакцизных товаров, помещенных под таможенный режим экспорта;

реализация нефтепродуктов налогоплательщиком;

реализация (передача) конфискованных и (или) бесхозяйных подакцизных товаров.

Перечисленные операции не подлежат налогообложению только при ведении и наличии отдельного учета операций по производству и реализации (передаче) таких подакцизных товаров.

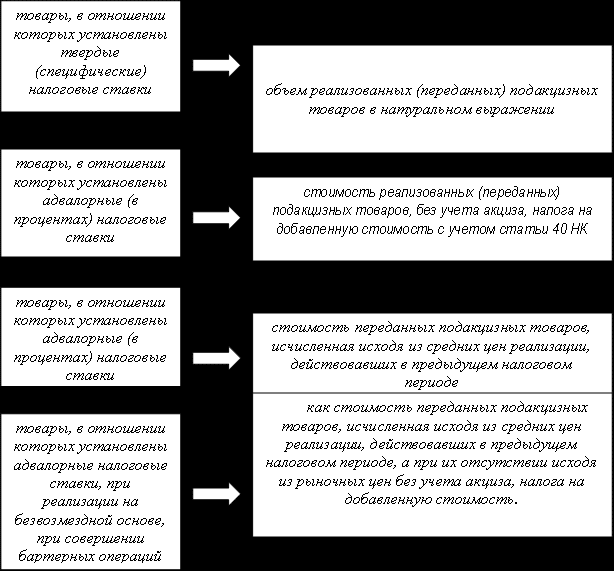

Определение налогооблагаемой базы.

Определение налоговой базы при реализации (передаче) подакцизных товаров регламентируется в статье 187 НК РФ. Механизм определения налоговой базы зависит от вида подакцизного товара и установленных для него ставок акцизов (специфических или адвалорных).

Вопрос 10

При определении налоговой базы в отношении подакцизных товаров необходимо учитывать особенности, характерные для того или иного объекта налогообложения.

Увеличение налоговой базы

Вне зависимости от целевого назначения и порядка учета сумм, полученных за реализацию подакцизных товаров, они подлежат включению в налоговую базу по акцизам. Тем самым ставится преграда для возможных уклонений от уплаты акцизов, если помимо оплаты договорной цены производятся какие-либо другие платежи, формально не связанные с расчетами по подакцизным товарам (например, на пополнение фондов специального назначения и т.п.) Критерием для включения поступивших сумм в налоговую базу по акцизам будет являться содержательная их взаимосвязь с реализацией подакцизных товаров.

Порядок увеличения налоговой базы определяется в соответствии со статьей 189 НК РФ.

Если налогоплательщик не ведет раздельного учета, то определяется единая налоговая база по всем операциям реализации (передачи) подакцизных товаров.

Определение налоговой базы при ввозе товаров на таможенную территорию РФ.

Существуют некоторые особенности в определении налоговой базы при ввозе подакцизных товаров на таможенную территорию РФ, предусмотренные статьей 191 НК РФ:

- налоговая база определяется отдельно по каждой ввозимой на таможенную территорию РФ партии подакцизных товаров;

- если в составе одной партии ввозимых на таможенную территорию Российской Федерации подакцизных товаров присутствуют подакцизные товары, ввоз которых облагается по разным налоговым ставкам, налоговая база определяется отдельно в отношении каждой группы указанных товаров.

Вопрос 11

При ввозе подакцизных товаров на таможенную территорию РФ налоговая база определяется:

1) по подакцизным товарам, в отношении которых установлены твердые (специфические) налоговые ставки (в абсолютной сумме на единицу измерения) - как объем ввозимых подакцизных товаров в натуральном выражении;

2) по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки, как сумма таможенной стоимости и подлежащей уплате таможенной пошлины.

Порядок исчисления сумм акцизов и применения налоговых вычетов.

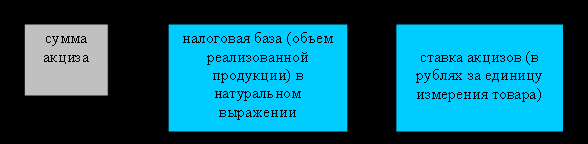

Порядок исчисления акциза устанавливается статьей 194 НК РФ в зависимости от характера налоговой ставки: твердая или процентная.

Сумма акциза по подакцизным товарам, в отношении которых установлены твердые налоговые ставки, исчисляется как произведение соответствующей налоговой ставки и налоговой базы.

Вопрос 12

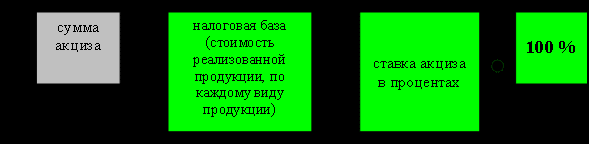

Сумма акциза по подакцизным товарам, в отношении которых установлены адвалорные (в процентном отношении) налоговые ставки, исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Вопрос 13

Если налогоплательщик ведет раздельный учет, то сумма акциза исчисляется как сумма, полученная в результате сложения сумм акцизов, исчисленных отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз.

Если налогоплательщик не ведет раздельного учета, то сумма акциза по подакцизным товарам определяется исходя из максимальной из применяемых налогоплательщиком налоговой ставки от единой налоговой базы, определенной по всем облагаемым акцизом операциям.

Вопрос 14

Налоговым периодом для акцизов является календарный месяц, за исключением операций по перемещению подакцизных товаров через таможенную границу Российской Федерации, для которых указанный срок устанавливается таможенным законодательством РФ.

Налоговые вычеты. Порядок применения налоговых вычетов.

Вопрос 15

В ряде случаев налогоплательщик имеет право уменьшить общую сумму акциза, применив вычеты, предусмотренные ст.200 НК РФ.

Порядок применения налоговых вычетов, предусмотренных в ст.200 НК РФ, определен в статье 201 НК РФ, которая устанавливает перечень документов для обоснования налоговых вычетов.

Следует обратить внимание на то, что в отличие от ранее действовавшего законодательства налоговые вычеты производятся в части стоимости оплаченного сырья, фактически включенной в расходы на производство реализованных (переданных) подакцизных товаров, а не по мере списания в производство.

Налоговые вычеты производятся на основании расчетных документов и счетов-фактур, выставленных продавцами при приобретении налогоплательщиком подакцизных товаров. При этом вычетам подлежат только суммы акциза, фактически уплаченные продавцам при приобретении подакцизных товаров.

Вычеты сумм акциза, уплаченные на территории РФ по спирту этиловому, произведенному из пищевого сырья, использованному для производства виноматериалов, в дальнейшем использованных для производства алкогольной продукции, производятся при представлении налогоплательщиками платежных документов с отметкой банка, подтверждающих факт оплаты продавцом, производящим виноматериалы, спирта этилового, произведенного из пищевого сырья по ценам, включающим акциз.

Вопрос 16

При этом вычету подлежит сумма акциза в размере, не превышающем сумму акциза, исчисленную по формуле:

где:

С - сумма акциза, уплаченная по спирту этиловому, использованному для производства вина;

А - налоговая ставка за 1 литр стопроцентного (безводного) этилового спирта;

К - крепость вина;

О - объем реализованного вина.

Сумма акциза, превышающая сумму акциза, исчисленную по указанной формуле, относится за счет доходов, остающихся в распоряжении налогоплательщиков после уплаты налога на прибыль организаций.

Во всех случаях сумма акциза, уплаченная по спирту этиловому из пищевого сырья, использованному для производства виноматериалов, включается в расходы на производство виноматериалов, принимаемые к вычету при исчислении налога на доходы организаций.

Сроки и порядок уплаты акцизов.

Вопрос 17

Окончательная сумма акциза, подлежащая уплате налогоплательщиком, определяется в соответствии со статьей 202 НК РФ по итогам каждого налогового периода как уменьшенная на налоговые вычеты, общая сумма акциза.

При этом следует учитывать, что если сумма налоговых вычетов в каком-либо налоговом периоде превышает общую сумму акциза, исчисленную по реализованным подакцизным товарам, налогоплательщик в этом налоговом периоде акциз не уплачивает. Сумма превышения налоговых вычетов над общей суммой акциза, исчисленной по реализованным подакцизным товарам, подлежит зачету в счет текущих и (или) предстоящих в следующем налоговом периоде платежей по акцизу.

Сумма акциза, подлежащая возврату.

Вопрос 18

В случае если по итогам налогового периода сумма налоговых вычетов превышает общую сумму акциза, исчисленную по подакцизным товарам, реализованным (переданным) в отчетном налоговом периоде, полученная разница подлежит возмещению (зачету, возврату) налогоплательщику в соответствии с положениями настоящей статьи.

Вопрос 19

При возврате сумм, подлежащих зачету необходимо отметить следующие особенности:

1. Указанные суммы направляются в отчетном налоговом периоде и в течение трех налоговых периодов, следующих за ним, на исполнение обязанностей по уплате налогов или сборов:

налоги, уплачиваемые в связи с перемещением подакцизных товаров через таможенную границу РФ;

на уплату пени;

погашение недоимки;

погашение сумм налоговых санкций, присужденных налогоплательщику, подлежащих зачислению в тот же бюджет.

2. Налоговые органы производят зачет самостоятельно, а по налогам, уплачиваемым в связи с перемещением подакцизных товаров через таможенную границу РФ, по согласованию с таможенными органами и в течение 10 дней сообщают о нем налогоплательщику.

3. По истечении трех налоговых периодов, следующих за отчетным налоговым периодом, сумма, которая не была зачтена, подлежит возврату налогоплательщику по его заявлению. Налоговый орган принимает решение о возврате указанной суммы налогоплательщику из соответствующего бюджета и направляет это решение на исполнение в соответствующий орган федерального казначейства.

Сроки уплаты.

Вопрос 20

Уплата акциза должны производиться в сроки, установленные в статье 204 НК РФ. Данная статья устанавливает четкие сроки для уплаты акциза при реализации подакцизных товаров.

Вопрос 21

При этом следует обратить внимание на два следующих момента:

налог по подакцизным товарам (за исключением нефтепродуктов) уплачивается по месту их производства;

при совершении операций с нефтепродуктами уплата суммы налога производится налогоплательщиком по месту нахождения налогоплательщика;

налоговая декларация по акцизам представляется в налоговые органы не позднее последнего числа месяца, следующего за отчетным периодом.

Вопрос 22

Статьей 204 НК РФ сроки уплаты акциза установлены в зависимости от видов подакцизных товаров.