Заключительный отчет июль 2010 содержание содержание 1 список аббревиатур 3 введение 4

| Вид материала | Отчет |

- Черноиванова Наталья Николаевна г. Волгоград. 2010 г. Содержание введение 2 стр пояснительная, 184.65kb.

- Содержание Введение 2 Заключение 5 Список литературы, 76.69kb.

- Содержание: Введение, 313.87kb.

- Содержание введение, 1420.36kb.

- Содержание Содержание 1 Введение, 82.41kb.

- Содержание разделов дисциплины, объем в лекционных часах-60 часов, 48.53kb.

- Содержание учебной дисциплины. Введение. Раздел, 159.08kb.

- Краткое содержание информационного сайта муниципального образования, 693.73kb.

- Отчет о работе ннб за 2010 год библиотечные проекты и программы 2010 года, 547.44kb.

- Содержание Введение 2 Заключение 3 Список литературы, 38.86kb.

2.1 ПРЕИМУЩЕСТВА мобильного банкинга для микрофинансового сектора

- Мобильный банкинг расширяет охват услуг финансовых учреждений гораздо более экономически-эффективным способом, чем открытие новых филиалов.

Во многих странах, расширение доступа населения к финансовым услугам подтверждается быть сложным, в то время как проникновение мобильного телефона резко выросло, как в городских, так и сельских районах. Мобильный банкинг базируется на идее использования высокоскоростного оборудования мобильного телефона для расширения сферы охвата финансовых услуг, позволяя каждому клиенту мобильного телефона использовать свой мобильный телефон для выполнения финансовых операций.

Внедрение мобильных услуг

В Таджикистане

Доступ населения к финан-

совым ресурсам

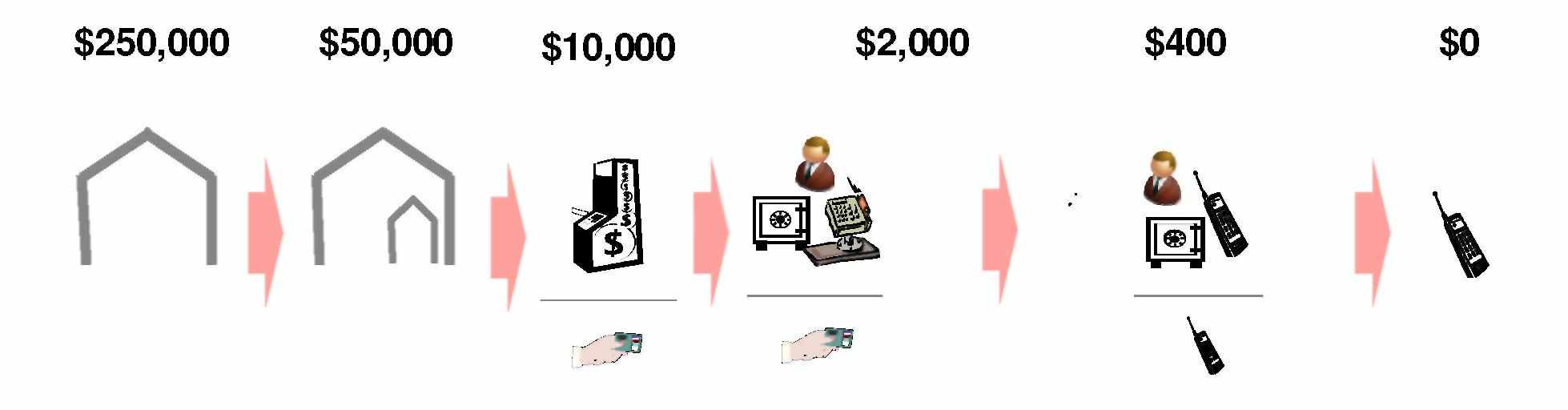

Для функционирования широкого спектра финансовых операций потребуется не только мобильный телефон (для передачи информации), а также не дорогие пункты (торговые точки) для осуществления кассовых операций. Данный вопрос затрат на инфраструктуру имеет особое значение для МФО, так как низкая средняя сумма каждой финансовой операции влияет на рентабельность инвестиций в помещении для достижения новых клиентов, тем более в сельских районах, где низкая плотность потенциальной клиентуры маловероятно, может компенсировать небольшие суммы средней операции. В этой связи, с использованием агентов третьей стороны, которые имеют мобильные телефоны для выполнения операций с наличными экономит большое количество постоянных затрат и дает возможность большей гибкости, как показано на рисунке ниже.

Традиционный филиал

Филиал в магазине

Банкомат

Посредники с терминалом POS

Посредники с мобильным тел.

Без посредников

(безналичные)

Сравнительная стоимость структур пунктов продаж (источник: CGAP)

Мобильный банкинг может быть использован в качестве внутреннего инструмента коммуникации между финансовыми учреждениями, для обеспечения финансовых операций в рамках имеющихся точек продаж в сельских или отдаленных районах, где другие средства связи (интернет, стационарные телефонные линии и т.д.) не работают и операции в УИС финансовых институтов не могут быть правильно зарегистрированы.

- Для существующих клиентов и клиентов, которые не используют банковские услуги, мобильный банкинг повышает привлекательность услуг предоставляемые финансовыми учреждениями.

- Мобильный банкинг приносит широкий спектр услуг ближе к дому клиента, что позволяет сэкономить его время и транспортные расходы;

- Мобильный банкинг повышает прозрачность, позволяя клиенту получать информацию от своего банка на свой мобильный телефон (поступления по операциям, информацию по запросу клиента). В таких странах, как Таджикистан, где многие люди не доверяют финансовым учреждениям, это может быть решительной мерой.

- Мобильный банкинг позволяет финансовым учреждениям охватить ранее необслуживаемых клиентов, которых не получается охватить посредством традиционных каналов распределения.

Многие небанковские клиенты не считают себя потенциальными клиентами официальных финансовых учреждений, поскольку они считают, что филиалы расположены слишком далеко от их дома, или же не комфортно себя чуствуют, чтобы придти в филиал, или же считают (даже без убедительных доказательств), что официальные финансовые услуги слишком дорогие.

Поскольку большинство из этих людей уже знакомы с функциями мобильных телефонов и с агентствами, расположенные близко к их дому (они возможно уже являются клиентами этих дилеров), они должны быть более открыты для выполнения мобильных банковских операций, притом, что они обеспечены регулируемой деятельностью при разумной стоимости.

- Чтобы быть успешным, мобильный банкинг требует процедуру простой операции, которая не подходит для операций с большими объемами денежных средств, по очевидным причинам безопасности и соблюдением правил по борьбе с отмыванием денег. Следовательно, мобильный банкинг не предназначен для операций суммой выше нескольких сот долларов.