Верховной Радой Украины, Верховной Радой Автономной Республики Крым и сельскими, поселковыми, городскими советами в соответствии с этим закон

| Вид материала | Закон |

- Комитета Верховной Рады Украины по вопросам налоговой и таможенной политики, относительно, 40.45kb.

- Верховной Рады Автономной Республики Крым, касающиеся предоставления предприятиям финансовой, 54.61kb.

- Автономной Республики Крым по водохозяйственному строительству и орошаемому земледелию, 149.93kb.

- Постановление Верховной Рады Автономной Республики Крым о стратегии экономического, 3217.24kb.

- Президиум Верховной Рады Автономной Республики Крым (далее Президиум) в соответствии, 642.93kb.

- Беспечения общественной безопасности в Автономной Республике Крым на 2011 2013 годы,, 372.84kb.

- Закона Украины «О телевидении и радиовещании», 384.69kb.

- Постановление Верховной Рады Автономной Республики Крым от 2010 г. № программа, 2164.66kb.

- Постановление Верховной Рады Автономной Республики Крым программа, 2156.82kb.

- Автономной Республики Крым в соответствии со статьей 94 закон, 46.72kb.

КОНСПЕКТ ЛЕКЦИЙ

по курсу «Налоговая система»

Автор Грабовская Т.В.

Сущность и принципы построения системы налогообложения

Налоговое законодательство Украины

«Исключительно законами Украины устанавливаются:

-Государственный бюджет Украины и бюджетная система Украины;

-система налогообложения,

-налоги и сборы …»

(Конституция Украины, статья 92)

Закон Украины «О системе налогообложения» от 25 июня 1991 года

№ 1251-XII по состоянию на 28.02.2001 г.

Общие положения

Установление и отмена налогов и сборов (обязательных платежей) в бюджеты и в государственные целевые фонды, а также льготы их плательщикам осуществляются Верховной Радой Украины, Верховной Радой Автономной Республики Крым и сельскими, поселковыми, городскими советами в соответствии с этим Законом, другими законами Украины о налогообложении.

Под налогом и сбором (обязательным платежом) в бюджеты и в государственные целевые фонды следует понимать обязательный взнос в бюджет соответствующего уровня или государственный целевой фонд, осуществляемый плательщиками в порядке и на условиях, определяемых

Законами Украины о налогообложении. Государственные целевые фонды

- это фонды, которые созданы в соответствии с законами Украины и формируются за счет определенных законами Украины налогов и сборов (обязательных платежей) юридических лиц независимо от форм собственности и физических лиц. Государственные целевые фонды включаются в Государственный бюджет Украины, кроме Пенсионного фонда Украины и Фонда социального страхования Украины.

Совокупность налогов и сборов (обязательных платежей) в бюджеты и в государственные целевые фонды, которые взимаются в установленном законами Украины порядке, составляют систему налогообложения.

Плательщиками налогов и сборов (обязательных платежей) являются юридические и физические лица, на которых согласно законам Украины возложены обязательства уплачивать налоги и сборы. Учет плательщиков налогов и сборов (обязательных платежей) осуществляется государственными органами в соответствии с законодательством. Банки и иные финансово-кредитные учреждения открывают счета плательщикам налогов только при условии предъявления ими документа, подтверждающего взятие их на учет в государственном налоговом органе, и в трехдневный срок сообщают об этом государственному налоговому органу.

Объектами налогообложения являются доходы (прибыль), добавленная стоимость продукции (работ, услуг), в том числе таможенная или ее натуральные показатели, специальное использование природных ресурсов, имущество юридических и физических лиц и другие объекты, определенные законами Украины о налогообложении.

Принципы построения системы налогообложения

Теория налогообложения создавалась в последнюю треть XVIII в. Ее основоположником можно назвать шотландского экономиста и философа А. Смита.

В вышедшей в 1776 г. книге «Исследование о природе и причинах богатства народов» А. Смит писал: «Подданные государства должны по возможности соответственно своей способности и силам участвовать в содержании правительства, то есть соответственно доходу, каким они пользуются под покровительством и защитой государства. Налог, который обязывается уплачивать каждое отдельное лицо, должен быть точно определен, а не произволен. Срок уплаты, способ платежа, сумма платежа — все это должно быть ясно определено для плательщика и для всякого другого лица. Там, где этого нет, каждое лицо, облагаемое данным налогом, отдается в большей или меньшей степени во власть сборщика налогов, который может отягощать налог для всякого неугодного ему плательщика или включать для себя угрозой такого отягощения подарок или взятку.

Каждый налог должен взиматься в то время или тем способом, когда и как плательщику должно быть удобнее всего платить его. Каждый налог должен быть так задуман и разработан, чтобы он брал и удерживал из карманов народа возможно меньше сверх того, что он приносит государственному казначейству.

Налог может брать или удерживать из карманов народа гораздо больше того, что он приносит в казну государства следующими путями: во-первых, его собирание может требовать большого числа чиновников, жалованье которых в состоянии поглощать большую часть той суммы, какую приносит налог, и вымогательства которых могут обременять народ дополнительным налогом. Во-вторых, он может затруднять приложение труда населения и препятствовать ему заниматься теми промыслами, которые дают средства к существованию и работу множеству людей. Обязывая людей платить, он может тем самым уменьшать или даже уничтожать фонды, которые позволяли бы им осуществлять эти платежи с большей легкостью. В-третьих, конфискациями и другими наказаниями, которым подвергаются несчастные люди, пытающиеся уклониться от уплаты налога, он часто разоряет их и таким образом уничтожает ту выгоду, которую общество могло бы получить от приложения их капиталов. Неразумный налог создает большое искушение для контрабанды, а кары за контрабанду должны усиливаться в соответствии с искушением. Вопреки всем обычным принципам справедливости закон сначала создает искушение, а затем наказывает тех, кто поддается ему, и притом он усиливает наказание соответственно тому самому обстоятельству, которое, несомненно, должно было бы смягчить его, а именно соответственно искушению совершить преступление. Очевидная справедливость и польза этих положений обращали на себя большее или меньшее внимание всех народов».

Приведенную цитату мог бы высказать и наш современник. Высказанные проблемы актуальны и в наши дни.

Формирование обособленной самостоятельной системы налогообложения Украины началось еще в рамках бывшего СССР, когда в 1991 году был принят закон Украинской ССР «О системе налогообложения», в котором были впервые сформулированы принципы построения налоговой системы Украины, свойственные экономикам рыночного типа. Закон претерпевал изменения и на сегодняшний день принципами построения системы налогообложения являются:

- стимулирование научно-технического прогресса, технологического обновления производства, выхода отечественного товаропроизводителя на мировой рынок высокотехнологической продукции;

- стимулирование предпринимательской деятельности и инвестиционной активности – ввод льгот относительно налогообложения прибыли (дохода), направленной на развитие производства;

- обязательность – введение норм по уплате налогов и сборов (обязательных платежей), определенных на основании достоверных данных об объектах налогообложения за отчетный период, и установление ответственности налогоплательщиков за нарушение налогового законодательства;

- равнозначность и пропорциональность – взимание налогов с юридических лиц осуществляются в определенной части от полученной прибыли и обеспечения уплаты равных налогов и сборов (обязательных платежей) на равные прибыли и пропорционально больших налогов и сборов (обязательных платежей) – на большие доходы;

- равенство, недопущение каких-либо проявлений налоговой дискриминации – обеспечение одинакового подхода к субъектам ведения хозяйства (юридическим и физическим лицом, включая нерезидентов) при определении обязательств относительно уплаты налогов и сборов (обязательных платежей);

- социальная справедливость – обеспечение социальной поддержки малообеспеченных слоев населения путем внедрения экономически обоснованного необлагаемого минимума доходов граждан и применения дифференцированного и прогрессивного налогообложения граждан, получающих высокие и сверхвысокие доходы;

- стабильность – обеспечение неизменности налогов и сборов (обязательных платежей) и их ставок, а также налоговых льгот в течение бюджетного года;

- экономическая обоснованность – установление налогов и сборов (обязательных платежей) на основании показателей развития национальной экономики и финансовых возможностей с учетом необходимости достижения сбалансированности расходов бюджета с его доходами;

- равномерность уплаты – установление сроков уплаты налогов и сборов (обязательных платежей) исходя из необходимости обеспечения своевременного поступления денежных средств в бюджет для финансирования расходов;

- единый подход – обеспечение единого подхода к разработке налоговых законов с обязательным определением налогоплательщика и сбора (обязательного платежа), объекта налогообложения, источника уплаты, налогового периода, ставок, сроков и порядка уплаты налога, оснований для предоставления налоговых льгот;

- доступность – обеспечение доходчивости норм налогового законодательства для плательщиков налогов и сборов (обязательных платежей).

Экономическая сущность налогов, их функции

Н

алоги как финансовая категория имеют свои отличительные признаки, черты, собственную форму движения, то есть свои функции, которые выделяют их из всей совокупности финансовых категорий.

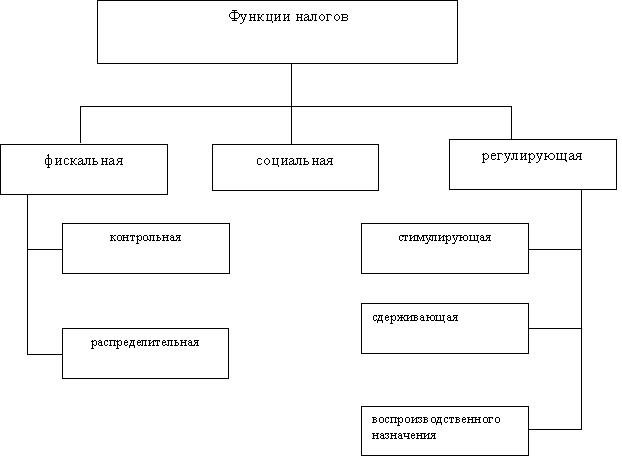

Рис.1. Функции налогов

Фискальная функция

Первой и наиболее последовательно реализуемой функцией налогов выступает фискальная (бюджетная) функция.

Формирование доходной части государственного бюджета на основе стабильного и централизованного взимания налогов превращает само государство в крупнейшего экономического субъекта.

Посредством фискальной функции реализуется главное общественное назначение налогов—формирование финансовых ресурсов государства, аккумулируемых в бюджетной системе и внебюджетных фондах и необходимых ему для осуществления собственных функций (экономических, военно-оборонительных, социальных, природоохранных и др.).

В рамках этой функции можно выделить две подфункции — контрольную и распределительную.

Контрольная подфункция налогов как финансовой категории состоит в том, что появляется возможность количественного отражения налоговых поступлений и их сопоставления с потребностями государства в финансовых ресурсах. Благодаря этой подфункции оценивается эффективность каждого налогового канала и налогового пресса в целом, выявляется необходимость внесения изменений в налоговую систему и бюджетную политику. Контрольная подфункция налогово-финансовых отношений проявляется лишь в условиях действия распределительной подфункции. Таким образом, обе подфункции в органическом единстве определяют эффективность налогово-финансовых отношений и бюджетной политики.

Распределительная подфункция налогов обладает рядом свойств, характеризующих многогранность ее роли в воспроизводственном процессе. Это, прежде всего то, что изначально распределительная функция налогов носила чисто фискальный характер, связанный с наполнением государственной казны.

Социальная функция

Налоги играют важную роль в социальной жизни общества. Они являются объектом спора на заседаниях парламента и важнейшим моментом предвыборных кампаний. От их величины и количества зависит благосостояние граждан государства.

Исходя из стремления равномерного и справедливого распределения налогового бремени возникли различные ставки налогов в системе налогообложения. Систему взимания налогов в зависимости от размера дохода налогоплательщика можно классифицировать как:

- система пропорционального налогообложения, которая предусматривает одинаковую долю налога в доходах (налоговой базе), независимо от их величины;

- система прогрессивного налогообложения: чем выше доход (налоговая база), тем непропорционально большая часть изымается в виде налога;

- система регрессивного налогообложения, при которой происходит уменьшение ставки налога по мере возрастания дохода (налоговой базы).

На практике встречаются все три вида налогообложения, социальные последствия которых совершенно противоположны.

Налоги на личные доходы чаще всего рассчитываются по прогрессивной шкале, то есть на первый взгляд отвечают принципу социальной справедливости. Однако именно эти налоги обычно являются предметом политической борьбы. Партии и профсоюзы левой ориентации во многих странах считают, что шкала прогрессии налогов по отношению к высоким доходам не достаточно крута, что наиболее обеспеченные слои населения должны еще больше платить в бюджет.

Налог на прибыль предприятий (фирм), социальные взносы и налог на собственность носят пропорциональный характер. Самыми социально несправедливыми являются косвенные налоги, то есть налог на добавленную стоимость, акцизы и таможенные пошлины, так как они перекладываются через цены на потребляемые товары в одинаковой степени на лиц с высокими и низкими доходами, поглощая относительно более высокую долю доходов низкооплачиваемых слоев.

Регулирующая функция

Основными объектами государственного регулирования экономики при помощи налоговой политики являются хозяйственный цикл, секторальная, отраслевая и региональная структуры хозяйства, капиталовложения, цены, научно-исследовательские и опытно-конструкторские разработки (НИОКР), внешнеэкономические связи, окружающая среда и др.

Регулирующая функция налогов проявляется через:

1) установление и изменение системы налогообложения;

2) определение налоговых ставок, их дифференциации;

3) предоставление налоговых льгот.

Глобальное понижение налогов ведет к увеличению чистой прибыли, усилению стимула хозяйственной деятельности, росту капиталовложений, спроса, занятости и оживлению хозяйственной конъюнктуры. Повышение налогов — обычный способ борьбы с перегревом конъюнктуры рынка.

Изменяя налоговые ставки на прибыль, государство может создать или уменьшить дополнительные стимулы для капиталовложений, а, маневрируя уровнем косвенных налогов — воздействовать на фонд потребления в целом, на уровень цен.

Избрав либеральную или протекционистскую внешнеторговую политику, государство, изменяя таможенные пошлины, получает от торговых партнеров либо встречные уступки, либо ужесточение условий национального экспорта. Понижение или отмена пошлин влечет за собой обострение конкуренции на внутреннем рынке, замедление роста цен, активизацию внешней торговли.

По мере усложнения и совершенствования государственного регулирования налоги все шире используются для регулирования структуры народного хозяйства. Так, налоги на добычу нефти и газа традиционно устанавливают более высокие, а в малоосвоенных, экономически менее развитых районах применяются относительно низкие.

В отлаженной налоговой системе реализуются все функции и подфункции налогов. Сдерживающая подфункция налогов, например, может проявляться через введение акцизов на табачные и алкогольные изделия, увеличивающие их продажную цену и призвана сдерживать рост потребления этих изделий, так как интересы здоровья нации для государства превыше всего.

Стимулирующая подфункция налогов реализуется через систему льгот, исключений, преференций, увязываемых с льготообразующими признаками объекта налогообложения. Она проявляется в изменении объекта обложения, уменьшении налогооблагаемой базы, понижении налоговой ставки.

В законодательных актах Украины предусмотрены следующие виды налоговых льгот:

- необлагаемый минимум объекта;

- изъятие из обложения определенных элементов объекта;

- освобождение от уплаты налогов отдельных лиц или категорий плательщиков;

- понижение налоговых ставок;

- целевые налоговые льготы, включая налоговые кредиты (отсрочки взимания налогов), вычет из налогового оклада (налогового платежа за расчетный период),

- прочие налоговые льготы.

Преференции устанавливаются в виде инвестиционного налогового кредита и целевой налоговой льготы для финансирования инвестиционных и инновационных затрат.

Действующие льготы по налогообложению прибыли предприятий направлены на стимулирование финансирования затрат на развитие производства и непроизводственного строительства; развития вновь созданных предприятий; деятельности агропромышленного комплекса; занятости инвалидов; социально-культурной и природоохранной сфер; благотворительной деятельности.

Классификация налогов и сборов

В Украине взимаются:

- общегосударственные налоги и сборы (обязательные платежи);

- местные налоги и сборы (обязательные платежи).

К общегосударственным относятся следующие налоги и сборы (обязательные платежи):

- налог на добавленную стоимость;

- акцизный сбор;

- налог на прибыль предприятий;

- налог на доходы физических лиц;

- пошлина;

- государственная пошлина;

- налог на недвижимое имущество (недвижимость);

- плата (налог) за землю;

- рентные платежи;

- налог с владельцев транспортных средств и других самоходных машин и механизмов;

- налог на промысел;

- сбор за геологоразведочные работы, выполненные за счет государственного бюджета;

- сбор за специальное использование природных ресурсов;

- сбор за загрязнение окружающей природной среды;

- сбор в Фонд по осуществлению мероприятий по ликвидации последствий Чернобыльской катастрофы и социальной защиты населения;

- сбор на обязательное государственное социальное страхование;

- сбор на обязательное государственное пенсионное страхование;

- сбор в Государственный инновационный фонд;

- плата за торговый патент на некоторые виды предпринимательской деятельности;

- фиксированный сельскохозяйственный налог;

- сбор на развитие виноградарства, садоводства и хмелеводства;

- единый сбор, взимаемый в пунктах пропуска через государственную границу Украины;

- сбор за использование радиочастотного ресурса Украины.

К местным налогам относятся:

- налог с рекламы;

- коммунальный налог.

К местным сборам (обязательным платежам) относятся:

- гостиничный сбор;

- сбор за парковку автотранспорта;

- рыночный сбор;

- сбор за выдачу ордера на квартиру;

- курортный сбор;

- сбор за участие в бегах на ипподроме;

- сбор за выигрыш на бегах на ипподроме;

- сбор с лиц, участвующих в игре на тотализаторе и ипподроме;

- сбор за право использования местной символики;

- сбор за право проведения кино- и телесъемок;

- сбор за право проведения местного аукциона, конкурсной распродажи и лотерей;

- сбор за проезд по территории пограничных областей автотранспорта, следующего за границу;

- сбор за выдачу разрешения на размещение объектов торговли и сферы услуг;

- сбор с владельцев собак;

- экскурсионно-туристический сбор.

Неперечисленные Государственные и другие целевые фонды, источником уплаты имеют исключительно прибыль предприятий, остающуюся после уплаты всех налогов и сборов (обязательных платежей). Налоги и сборы (обязательные платежи), которые в соответствии с законами включаются в цену товаров (работ, услуг) или относятся на их себестоимость, выплачиваются независимо от результатов финансово-хозяйственной деятельности.

С

оздадим модель налога:

На основе этой модели характеризуются все налоги.

Исходя из формы налогообложения, все налоги можно разделить на две группы: прямые и непрямые (рис.2).

Прямые налоги – это налоги, взимаемые в результате приобретения и аккумулирования материальных благ, которые зависят от дохода или имущества, и плательщиками которых непосредственно являются владельцы этих доходов или имущества.

Непрямые налоги – это налоги, которые определяются размером потребления и не зависят от дохода или имущества плательщика, выступают в виде надбавки к цене товара или услуги, и плательщиком которых является конечный потребитель данного товара или услуги.

Р

ис.3 Система налогообложения Украины

Налоговые системы зарубежных стран

Формирование налоговой системы Украины требует изучения опыта развитых стран, налоговые системы которых имеют многолетнюю историю, так как опыт нашего государства в этих вопросах несколько ограничен, поскольку в условиях административно-командного социализма отношения между государством и предприятиями базировались на прямом изъятии значительной части их доходов в бюджет в виде отчислений от прибыли, различного рода платежей.

Для определения путей усовершенствования налоговой системы Украины необходимо изучение мирового опыта, которое должно сопровождаться сравнением налоговой системы Украины с налоговыми системами развитых стран. Это изучение может стать основой для определения путей усовершенствования налоговой системы Украины. Но в то же время, ориентация налоговой системы нашего государства на зрелые налоговые системы должна быть адекватной уровню социально-экономического развития страны. Чтобы определить отвечающую настоящему этапу развития Украины модель налоговой системы, необходимо рассмотреть общие закономерности формирования налоговых систем, отражающие причинно-следственные связи между определенными параметрами социально-экономического, культурного развития страны и характеристики ее налоговой системы.

Чтобы установить закономерности, необходимо рассмотреть основные черты современных налоговых систем развитых стран, их эволюцию и ее причины.

- Современным налоговым системам присуща значительная доля налоговых поступлений бюджетов в ВНП. На начало 90-х годов она составляла: в США - 30%, Японии - 31%, Англии - 37%, Канаде - 37%, Германии - 38%, Италии - 40%, Франции - 44%, Бельгии - 46%, Нидерландах - 48%, Норвегии - 48%, Дании - 52%, Швеции - 61%.

Отличия в общем уровне налогообложения различных стран показывают существование связи между долей налоговых поступлений в ВНП и моделью рыночной экономики с присущими ей масштабами и формами государственного регулирования. Так, наименьшие масштабы перераспределения государством ВНП характерны для американского варианта либеральной рыночной экономики и японской модели. В США это обусловлено использованием налоговой политики как средства государственного регулирования экономических процессов и, прежде всего, как средства создания условия, благоприятных для деятельности промышленных компаний, что требует низкого уровня налогового пресса в стране. В Японии небольшая доля налогов в ВНП является следствием того, что налоговая политика как метод государственного регулирования играет второстепенную роль. Ведущая роль принадлежит другим методам - государственному программированию, прямой государственной поддержке определенных отраслей и предприятий (целевые субсидии и т.п.).

Наиболее высокая доля налоговых поступлений в ВНП характерна для шведского варианта модели функционирования социализации с присущим ей государственным вмешательством, прежде всего, не в производство, а в отношения распределения, что обуславливает необходимость аккумулирования в руках государства значительной части ВНП с ее дальнейшим использованием на социальные цели.

- Важной характеристикой современных налоговых систем развитых стран является их структура. Соотношение прямых и непрямых налогов имеет определенные особенности в разных странах. Так, в США, Японии, Канаде, Англии преобладают прямые налоги. Во Франции – непрямые, из которых основными являются: налоги на потребление, акцизы, взносы предпринимателей в фонды социального страхования (табл. 1). Германия, Италия имеют достаточно уравновешенную структуру налогов (доля непрямых налогов в Германии – 45,2%, в Италии – 48,9%).

Эволюция структуры налоговых систем развитых стран и современная практика налогообложения свидетельствуют о закономерной зависимости соотношения прямых и непрямых налогов от следующих причин: жизненного уровня преобладающей части населения; совершенства механизма взимания налогов, его способности свести к минимуму уклонения от налогообложения; уровня налоговой культуры; общей ориентации западных обществ на социальный компромисс, решение наиболее острых социальных проблем; традиции налогообложения.

Таблица 1.