Верховной Радой Украины, Верховной Радой Автономной Республики Крым и сельскими, поселковыми, городскими советами в соответствии с этим закон

| Вид материала | Закон |

- Комитета Верховной Рады Украины по вопросам налоговой и таможенной политики, относительно, 40.45kb.

- Верховной Рады Автономной Республики Крым, касающиеся предоставления предприятиям финансовой, 54.61kb.

- Автономной Республики Крым по водохозяйственному строительству и орошаемому земледелию, 149.93kb.

- Постановление Верховной Рады Автономной Республики Крым о стратегии экономического, 3217.24kb.

- Президиум Верховной Рады Автономной Республики Крым (далее Президиум) в соответствии, 642.93kb.

- Беспечения общественной безопасности в Автономной Республике Крым на 2011 2013 годы,, 372.84kb.

- Закона Украины «О телевидении и радиовещании», 384.69kb.

- Постановление Верховной Рады Автономной Республики Крым от 2010 г. № программа, 2164.66kb.

- Постановление Верховной Рады Автономной Республики Крым программа, 2156.82kb.

- Автономной Республики Крым в соответствии со статьей 94 закон, 46.72kb.

Использование финансового лизинга

В соответствии с Законом о лизинге, лизинг – это предпринимательская деятельность, направленная на инвестирование собственных или привлечение финансовых средств и заключающаяся в предоставлении лизингодателем в исключительное пользование на определенный срок лизингополучателю имущества, являющегося собственностью лизингодателя или приобретаемого им в собственность по поручению и согласованию с лизингополучателем у соответствующего продавца имущества, при условии уплаты лизингополучателем периодических лизинговых платежей [2].

Финансовый лизинг – это договор лизинга, в результате заключения которого лизингополучатель по своему заказу получает в платное пользование от лизингодателя объект лизинга на срок, не меньше срока, за который амортизируется 60% стоимости объекта лизинга, определенной в день заключения договора. Сумма возмещения стоимости объекта лизинга в составе лизинговых платежей за период действия договора финансового лизинга должна включать не менее 60% стоимости объекта лизинга, определенной в день заключения договора. После окончания срока договора финансового лизинга объект лизинга, переданный лизингополучателю согласно договору, переходит в собственность лизингополучателя или выкупается им по остаточной стоимости.

Лизинговые платежи включают в себя часть стоимости объекта, проценты за привлеченный кредит, вознаграждение лизингодателю, возмещение страховых платежей. В валовые расходы лизингополучателя включается только вознаграждение лизингодателю. Остальной налоговый учет у лизингополучателя такой же, как и с собственными основными фондами. Лизинговые платежи (финансового) не являются объектом налогообложения по НДС. Сам объект лизинга также передается без НДС. Для лизингодателя согласно пп.1.18.2 Закона о прибыли расходы лизингодателя на покупку объектов финансового лизинга не включаются в состав валовых расходов или в состав основных фондов такого лизингодателя. А, следовательно, лизингодатель не имеет права на налоговый кредит по НДС. Лизингодатель согласно пп.4.1.4. Закона о прибыли включает доход от осуществления операций лизинга в валовые доходы в полном объеме. При передаче прав собственности объекта финансового лизинга по остаточной стоимости НДС начисляется только на остаточную стоимость.

В соответствии с определениями лизинга и финансового лизинга объектом лизинга может быть собственное имущество, являющееся товаром, основными фондами или нематериальными активами, по которому предприятие получило право на налоговый кредит по НДС ранее. Финансовый лизинг может служить одной из форм товарного или финансового кредита.

Пример. Предприятие занимается торговлей автомобилями. В результате у него постоянно возникают налоговые обязательства по НДС и налогооблагаемая прибыль. В связи с рыночной ситуацией приходится продавать машины со значительной отсрочкой платежа. В целях увеличения объема продаж и минимизации НДС, а также отсрочки налога на прибыль решено производить продажу с применением договоров финансового лизинга. Покупная стоимость автомобиля 120000грн., в т.ч. НДС – 20000грн.; 100000 грн. отнесено на валовые расходы, но и прирост товаров на складе 100000 грн., что уменьшает валовые расходы на 100000 грн. При передаче автомобиля в финансовый лизинг сроком на 1 год условия договора следующие. Сумма договора составляет 144000 грн. В том числе стоимость автомобиля 96000 грн., вознаграждение лизингодателя 48000 грн. Ежеквартальные платежи – 36000 грн., в них 24000 грн. – часть стоимости автомобиля и 12000 грн. – вознаграждение лизингодателя. При передаче автомобиля в финансовый лизинг товарные остатки на складе уменьшаются на 100000 грн., соответственно валовые расходы увеличиваются на 100000 грн. Ежеквартально валовые доходы лизингодателя составляют 36000 грн., за год – 144000 грн. Валовые расходы лизингополучателя в квартал составляют 12000 грн., за год – 48000 грн. плюс начисленная амортизация. По окончании срока договора лизингодатель оформляет передачу права собственности на автомобиль на лизингополучателя по остаточной стоимости 4000 грн., на которую начисляется НДС 800 грн. Т.о. в результате изменения типа дохода путем замены одного гражданско-правового договора (продажа) на другой (финансовый лизинг) нам удалось практически избавиться от налога на добавленную стоимость.

Пример.

Использование статьи положения «Декрета о подоходном налоге» о том, что не облагаются подоходным налогом суммы доходов, направляемые в источник их получения на приобретение акций. Таким образом, часть зарплаты (вознаграждений, премий) может быть выдана акциями предприятия. При этом с этой суммы не удерживается подоходный налог, и на нее не начисляются сборы в государственные фонды (37,5%).Для того чтобы схема была замкнутой, необходимо иметь или подконтрольное предприятие, которое бы выкупало эти акции и, затем, продавало бы их эмитенту, или же дружественное АО, которое проводило аналогичную операцию и эти два АО выкупали акции друг друга. При этом выкуп акций у физических лиц происходит по цене меньшей, чем цена приобретения, с учетом вычета подоходного налога, который удерживался бы при обычной выплате.

Методика оптимизации (минимизации) налогообложения

Отличительными особенностями современных условий хозяйствования являются противоречивое быстроизменяющееся законодательство, непомерный налоговый пресс, фискальная политика контролирующих органов, углубляющийся кризис неплатежей. В таких условиях требуется сочетание предпринимательской активности с экономико-правовой изобретательностью. Основным звеном минимизации налоговых платежей является эффективная налоговая политика предприятия.

С

формируем основные принципы формирования налоговой политики предприятия в таблицу 5.

1) Строгое соблюдение действующего налогового законодательства. Реализация этого этапа обусловливает исключение возможностей уклонения от налогов, которые должны быть уплачены в соответствии с реальными результатами хозяйственной деятельности. Ни одна из форм уклонения от уплаты налогов (сокрытие реальной прибыли, подтасовка бухгалтерской отчетности, задержка платежей и т.п.) не может быть использована предприятием, которое заботится о своей высокой репутации.

2) Поиск и использование наиболее эффективных хозяйственных решений, обеспечивающих минимизацию базы налогообложения. В процессе реализации общей стратегии своего экономического развития предприятие в своих тактических хозяйственных решениях должно широко использовать возможности минимизации налоговой базы в соответствии с действующей налоговой системой, в первую очередь, установленную систему прямых и непрямых налоговых льгот и преференций (исключительных льгот по определенным видам хозяйственных операций).

3) Целенаправленное воздействие на различные элементы базы налогообложения в зависимости от групп налогов по источникам их уплаты. Это определяет необходимость дифференцированного подхода к управлению уплатой налогов за счет цены продукции, себестоимости и прибыли предприятия.

4). Оперативный учет изменений в действующей налоговой системе. Разработанная предприятием налоговая политика не является неизменной и должна оперативно корректироваться с учетом всех изменений в действующей системе налогообложения (появлением новых видов налогов, сборов пошлин; изменением ставок налогообложения; предоставлением предприятиям новых налоговых льгот и отменой действующих и т.п.). В этом случае должна корректироваться не только налоговая политика, но и виды хозяйственных операций, а в отдельных случаях и направления хозяйственной деятельности предприятия.

5). Плановое определение сумм предстоящих налоговых платежей. В основу такого планирования должна быть положена сумма прибыли, остающейся в распоряжении предприятия, а также предусматриваемый объем его хозяйственной деятельности.

По источникам уплаты налоги, сборы и другие обязательные платежи предприятия подразделяются на три основные группы:

- налоговые платежи, включаемые в цену продукции (основное место среди них занимают налог на добавленную стоимость, акцизный сбор и таможенные пошлины);

- налоговые платежи, относимые на себестоимость продукции (основное место среди них занимают сборы в фонд социального страхования, в том числе страхования на случай безработицы, пенсионный фонд);

- налоговые платежи, уплачиваемые за счет прибыли (основное место среди них занимает налог на прибыль).

Все вышеперечисленные налоговые платежи, на какой бы стадии хозяйственной деятельности предприятия они не осуществлялись, в конечном счете, уменьшают размер чистой прибыли предприятия и возможности формирования за счет этого источника собственных финансовых ресурсов, направляемых на производственное развитие. Поэтому каждым предприятием должны активно использоваться законные возможности минимизации налоговых платежей с тем, чтобы обеспечить повышение темпов своего экономического развития.

Систематизируем налоговые платежи в зависимости от источника уплаты на рисунке 9

Эффективная налоговая политика предприятия должна осуществляться по следующим этапам (рис. 10)

- Определение направлений хозяйственной деятельности предприятия, позволяющих минимизировать налоговые платежи за счет разных ставок и объектов налогообложения.

- Выявление возможностей уменьшения базы налогообложения предприятия за счет прямых налоговых льгот.

Н

алоговые льготы предоставляются обычно в следующих основных формах: а) уменьшение размера ставок налогообложения (прямое или в процентах к средней ставке); б) предоставление налогового кредита; в) полное освобождение от уплаты отдельных налогов.

При использовании предприятием прямых налоговых льгот следует учесть, что все они носят целевой характер. В соответствии с целью их предоставления и использования при формировании налоговой политики все налоговые льготы рекомендуется подразделять на три группы:

- налоговые льготы, предоставляемые отдельным категориям предприятий. К их составу относятся льготы, предоставляемые предприятиям общественных организаций инвалидов, неприбыльных организаций, благотворительных фондов;

- налоговые льготы, предоставляемые по отдельным видам хозяйственных операций. К их составу, например, относятся льготы, связанные с реализацией инновационного продукта. В этом случае прибыль, полученная от реализации инновационного продукта облагается налогом по ставке 50% от базовой ставки (30%);

- налоговые льготы, предоставляемые при реализации отдельных видов продукции. К их составу относятся льготы по уплате налога на добавленную стоимость, акцизного сбора (он установлен лишь по отдельным группам товаров), таможенных пошлин и т. п.

В соответствии с такой группировкой прямых налоговых льгот предприятия могут на альтернативной основе формировать свою налоговую политику, соответствующим образом диверсифицируя организационные формы своих филиалов (дочерних предприятий), виды хозяйственных и финансовых операций, ассортимент производимой и реализуемой продукции.

- Учет непрямых налоговых льгот в формировании налоговой политики предприятия.

Состав непрямых налоговых льгот определяется всеми возможностями уменьшения базы налогообложения в разрезе отдельных групп налогов. По группе налогов, относимых на себестоимость продукции, такие возможности достигаются, прежде всего, за счет уменьшения фонда потребления (фонда оплаты труда). По группе налогов, включаемых в цену товара, основные резервы заключены в умелом маневрировании ценами реализации и ассортиментом реализуемой продукции. По группе налогов, уплачиваемых за счет прибыли, основные возможности заключены в быстрейшем списании отдельных текущих затрат на себестоимость продукции, например, путем ускоренной амортизации активной части основных фондов.

За счет умелого использования непрямых налоговых льгот при формировании налоговой политики предприятие может значительно уменьшить базу налогообложения, а соответственно и сумму налоговых платежей.

- Учет региональных особенностей формирования налоговой политики предприятия.

Формирование эффективной налоговой политики отдельных предприятий, непосредственно связано с региональной диверсификацией их деятельности, что позволяет использовать налоговые преимущества отдельных территорий с различной системой налогообложения:

1) специальные (свободные) экономические зоны своей страны, В границах этих зон законодательно устанавливается и действует специальный правовой режим хозяйственной деятельности и специальный порядок установления налогового режима;

2) страны с более льготной налоговой системой. Такие страны могут быть объектом региональной диверсификации деятельности предприятий в том случае, если с ними установлены обширные хозяйственные связи и действует льготный таможенный режим.

Для наших предприятий объектом такой региональной диверсификации являются, как правило, страны СНГ и другие приграничные государства;

3) оффшорные территории. Как правило, для этого выбираются территории с очень низким уровнем налогообложения (а иногда и безналоговые территории).

При осуществлении региональной диверсификации деятельности выбор конкретной оффшорной территории зависит от конкретной цели хозяйственной деятельности предприятия, налогового режима, развитости коммерческой и финансовой инфраструктуры, стоимости инкорпорирования и ряда других условий. Привлекательность открытия оффшорных предприятий заключается не только в возможностях легального уменьшения налоговых платежей, но и в других возможностях — обеспечении визовой поддержки государства — регистрации, открытия за рубежом валютного счета и т. п.

- Планирование суммы налоговых платежей в предстоящем периоде, исходя из суммы чистой прибыли.

При планировании суммы налоговых платежей, исходя из суммы чистой прибыли, предварительно рассчитываются следующие показатели: а) валовой доход от реализации продукции; б) фонд оплаты труда.

Плановые расчеты общей суммы налоговых платежей производятся по таким основным видам налогов и сборов:

а) налог на прибыль;

б) налог на добавленную стоимость;

в) акцизный сбор;

г) сбор в государственный фонд социального страхования, в том числе социального страхования на случай безработицы;

д) сбор в Пенсионный фонд;

Оптимизировать базы налогообложения можно за счет прямых налоговых льгот, а также за счет непрямых налоговых льгот. Налоговые льготы предоставляются предприятиям, которые используют труд инвалидов, а также общественным организациям инвалидов. Льготы предоставляются также по отдельным видам хозяйственной деятельности и при реализации отдельных видов продукции. К таким льготам относится налогообложение по налогу на прибыль, налогу на добавленную стоимость, акцизному сбору, таможенным сборам и т. д.

На основе выявления отдельных льгот предприятие выбирает организационную систему предприятия, а также приоритетные виды хозяйственной деятельности, ассортимент выпускаемой продукции или оказания услуг.

Уменьшение налогообложения за счет непрямых налоговых льгот осуществляется путем перераспределения баз налогообложения и, соответственно, сумм налоговых платежей. К таким мероприятиям относится уменьшение фонда оплаты труда в себестоимости продукции. Уменьшение базы налогообложения, которая зависит от себестоимости продукции, осуществляется путем списания отдельных текущих затрат, позволяющих уменьшить суммы налога на прибыль.

Важным моментом оптимизации налогообложения субъектов предпринимательства является моделирование сумм платежей на предстоящие периоды.

Моделирование оптимизации налогообложения субъектов предпринимательства, которые не используют упрощенную систему налогообложения, осуществляется в следующей последовательности:

1. Моделируется сумма налогов и сборов, которые зависят от базы налогообложения — фонда оплаты труда.

2. Моделируется сумма налогов и сборов, которые включаются в цену реализованной продукции.

3. Моделируется сумма налога на прибыль,

4. Моделируется общая сумма налогов и сборов.

Модель оптимизации налогообложения на предстоящие периоды приведена в таблице 6

Таблица 6

| Показатель и его условное обозначение | Формула расчета | Характеристика показателя |

| 1 | 2 | 3 |

| Оптимальная сумма налоговых платежей, рассчитываемых от фонда оплаты труда СНФ | СНФ=ПФОТхССНФ:100, где: ПФОТ – плановая сумма фонда оплаты труда; ССНФ - сводная ставка налоговых платежей от фонда оплаты труда | Данный показатель показывает, какую часть составляет данная группа сборов и платежей в общих суммах платежей в бюджет и в фонды, что позволяет оптимизировать данную сумму путем перераспределения баз налогообложения |

| Оптимальная сумма налогов и платежей, входящих в цену реализованной продукции (налог на добавленную стоимость, акцизный сбор, таможенный сбор), СНЦ | СНЦ=ОВДРхССНЦ:100, где: ОВДР — оптимальный размер валового дохода от реализации продукции; ССНЦ — сводная ставка налогов и сборов входящих в цену продукции (работ, услуг) | Данный показатель позволяет малому предприятию скорректировать удельный вес сумм налогов и сборов в общей сумме всех сумм налогов и сборов в отчетном периоде |

| Оптимальная сумма налога на прибыль, ОСНП | ОСНП=(ОСЧП х 100) :(100-СНП), где: ОСЧП – оптимальная сумма чистой прибыли; СНП – ставка налога на прибыль | Данный показатель характеризует оптимальную сумму налога на прибыль, которая позволяет оптимизировать источники данного показателя |

| Оптимальная общая сумма налогов и платежей, ООСН | ООСН=СНФ +СНЦ + ОСНП | Данный показатель характеризует оптимальную общую сумму налогов и сборов в разрезе различных баз налогообложения |

Важным моментом оптимизации налогообложения предприятия является использование системы планирования на предстоящие периоды налоговых платежей и поступлений. С этой целью проводится моделирование баз налогообложения налогов (сборов), которые уплачиваются предприятием. Моделирование производится по каждому отдельному налогу (сбору). Вначале производится расчет налогов (сборов), связанных с фондом оплаты труда (взносы в Пенсионный фонд, сборы на обязательное социальное страхование, сбор на обязательное страхование на случай безработицы, подоходного налога). При этом расчет планового налога (сбора) должен осуществляться по следующей формуле:

(1)

(1)где: Нфот — сумма налоговых платежей, связанных с фондом оплаты труда за необходимый период времени;

Фот — фонд оплаты труда за необходимый период времени;

Ффот — ставка налога (сбора), связанного с фондом оплаты труда.

При моделировании оптимального размера налоговых платежей необходимо «проиграть» варианты уменьшения или увеличения базы налогообложения (т.е. фонда оплаты труда) и сравнить с данными налоговых платежей, которые, получаются с уменьшенной или увеличенной другой базы налогообложения (прибыль).

После этого производится расчет и моделирование суммы налоговых платежей, входящих в цену реализуемой продукции (НДС, акцизный сбор, таможенная пошлина и др.). Размер суммы налоговых платежей рассчитывается по формуле:

(2)

(2)где: Нст — предполагаемая сумма налогов (сборов), входящих в стоимость продукции (работ, услуг);

Д — доход от реализации продукции (работ, услуг);

Кст — ставка налога (сбора), входящего в стоимость продукции (работ, услуг).

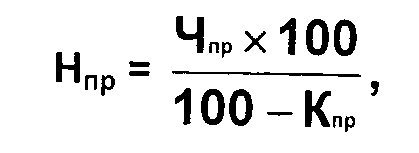

Расчет налога на прибыль осуществляется по следующей формуле:

(3)

(3)где: Нпр — предполагаемая сумма налога на прибыль;

Чпр — чистая прибыль (планируемая);

Кпр— ставка налога на прибыль.

После определения и моделирования размеров предполагаемых налогов (сборов) за определенный период, рассчитывают общую сумму налоговых платежей по следующей формуле:

(4)

(4)где: Нобщ — общая сумма предполагаемых налогов (сборов) на рассчитываемый период;

Нфот — сумма предполагаемых налогов (сборов), связанных с фондом оплаты труда;

Hст — сумма предполагаемых налогов (сборов), входящих в стоимость продукции (работ, услуг);

Нпр— сумма предполагаемого налога на прибыль.

Моделирование с целью оптимизации налоговых платежей осуществляется путем сопоставления различных вариантов расчета налогов (сборов).

Оптимизация налогов (сборов) с помощью варьирования баз налогообложения осуществляется путем уменьшения той базы налогообложения, которая облагается более высокой ставкой налога (сбора).

При моделировании эффективности выбранной налоговой политики рассчитываются как общие, так и частные оценочные показатели.

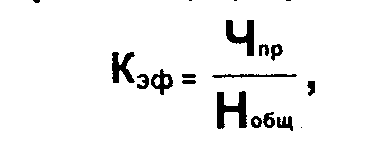

Одним из показателей, характеризующих эффективность налоговой политики, является коэффициент эффективности принятой системы налогообложения, который рассчитывается по следующей формуле:

(5)

(5)где: Кэф — коэффициент эффективности системы налогообложения;

Чпр — чистая прибыль (планируемая);

Нобщ — общая сумма предполагаемых налогов (сборов).

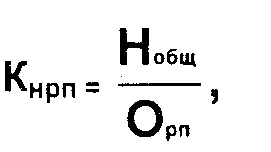

Эффективность выбранной налоговой политики характеризуется также показателем налогоемкости в общей сумме объема реализации продукции (работ, услуг), который рассчитывается по следующей формуле:

(6)

(6)где: Кнрп — коэффициент налогоемкости реализации продукции;

Нобщ — общая сумма предполагаемых налогов (сборов);

Орп— объем реализации продукции (работ, услуг) за определенный, планируемый период.

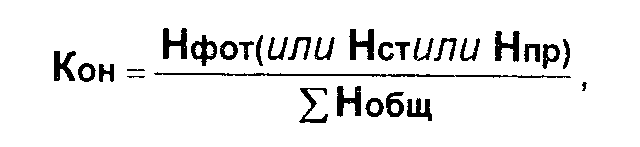

Для моделирования оптимизации налогообложения по отдельным налогам (сборам) рассчитывается доля отдельного налога (сбора) в общей сумме предполагаемых налогов (сборов) по следующей формуле:

(7)

(7)где: Кон — коэффициент доли отдельного налога в общей сумме предполагаемых налогов (сборов).