Администрации кемеровской области

| Вид материала | Документы |

- Администрации кемеровской области, 2648.47kb.

- Коллегия администрации кемеровской области постановление от 2 июля 2007 г. N 184, 894.82kb.

- Льготы Лекарственное обеспечение, 3468.96kb.

- Коллегии Администрации Кемеровской области от 03. 07. 2008 №252. Целью настоящего Положения, 226.95kb.

- Коллегия администрации кемеровской области, 2008.32kb.

- Коллегии Администрации Кемеровской области (далее Коллегия), работодателей Кемеровской, 347.89kb.

- Коллегия администрации кемеровской области постановление от 24 декабря 2009 г. N 509, 85.24kb.

- В кемеровской области, 751.94kb.

- Коллегия администрации кемеровской области постановление от 26 июня 2007 г. N 167, 1835.59kb.

- Коллегия Администрации Кемеровской области постановляет: Утвердить прилагаемый административный, 353.79kb.

3. Анализ сценариев развития отрасли в Кемеровской области

Для прогнозирования долгосрочного развития отрасли целесообразно провести системный анализ ключевых факторов, выявить наиболее существенные ограничения и риски развития, оценить степень их актуальности и воздействия на предприятия отрасли.

3.1. Факторы, обеспечивающие возможность достижения поставленной цели

Для определения потенциальных возможностей развития химического комплекса в Кемеровской области целесообразно рассмотреть внешние и внутренние факторы (табл. 9).

Таблица 9

Факторы, обеспечивающие возможность развития химического комплекса в Кемеровской области

| Внешние факторы | |

| Факторы, влияющие на спрос:

| Факторы, влияющие на издержки:

|

| Внутренние факторы | |

| Факторы развития производства:

| Факторы доступа к нематериальным ресурсам:

|

3.1.1. Внешние факторы

В большинстве случаев внешние факторы имеют макроэкономическую природу и оказывают прямое влияние на развитие химического комплекса Кемеровской области.

3.1.1.1. Факторы, формирующие абсолютные и качественные показатели спроса на химические товары в Кемеровской области

1) фактор уровня развития всех отраслей промышленности

Динамика потребления химической продукции на российском рынке и прогнозы до 2025 года по комплексу, включающему 300 важнейших продуктов химического производства и производства резиновых и пластмассовых изделий, показывает более чем благоприятные перспективы роста внутреннего спроса на продукцию химического комплекса со стороны промышленного производства, сельского хозяйства, транспорта и других отраслей – потребителей продукции химического комплекса. При этом следует отметить, что в целом более половины товарооборота химической продукции происходит внутри самого химического комплекса. По отдельным товарным группам «внутреннее» потребление превышает 90 процентов (полиэтилен, полипропилен, полистирол, полиэтилентерефталат, синтетические каучуки).

Быстрыми темпами развивается строительная индустрия и жилищно-коммунальный сектор, где применяется большое количество изделий из полимерных материалов, стеклопластиков, пенопласты, клеи, лакокрасочная продукция и другие химические продукты.

В машиностроении (станкостроение, авто-, авиа-, судостроение и др.) растет спрос на детали из конструкционных полимерных материалов, специальные лакокрасочные покрытия, изолирующие, шумопоглощающие материалы и многое другое, что значительно облегчает технологию производства в данных отраслях, повышает качество выпускаемой ими продукции и во многих случаях является незаменимым.

Однако российское химическое машиностроение не отвечает задачам развития химического комплекса. В настоящее время в Российской Федерации действуют около 30 предприятий (Уральский, Рузаевский, Моршанский, Пензенский заводы химического машиностроения, Московский и Казанский компрессорные заводы и др.) по производству химического и нефтехимического оборудования. Часть предприятий химического машиностроения перепрофилировала свою деятельность.

Основная часть производимого отечественного оборудования не отвечает современным требованиям качества, не имеет охранных документов, сертификатов безопасности, систем сервиса и эксплуатационного обслуживания. Без технического перевооружения предприятий химического комплекса на базе современного технологического оборудования невозможна переориентация отрасли в сторону глубокой переработки сырьевых ресурсов. Импортные технологии являются дорогостоящими и часто недоступны (особенно это касается новейшего высокоэффективного оборудования).

По оценке экспертов, в ближайшие 20–30 лет нефть останется наиболее важным энергоносителем. В случае стабильного развития нефтяного рынка мировое потребление нефти вплоть до 2025 года будет увеличиваться на 1,8 процента в год. Соответственно, общий объем потребления вырастет до 115 млн. баррелей в сутки к 2025 году.

По экспертным оценкам, к 2015 году автопарк Российской Федерации увеличится по сравнению с текущим уровнем на 40,4 процента и составит 44,3 млн. единиц автотехники, в том числе по группам автотранспорта парк увеличится:

легковые – на 46 процентов;

грузовые – на 14,6 процента;

автобусы – на 7,7 процента.

С 2011 года в структуре потребления моторного топлива увеличится спрос на высококачественные сорта топлива, соответствующие стандартам Евро-4 и Евро-5.

Развивающееся сельское хозяйство требует повышения плодородия почв и защиты урожая от сельскохозяйственных вредителей, выращивания сельхозпродукции в различных климатических условиях, развития сельскохозяйственного машиностроения.

Восстановление отечественной легкой промышленности, резкое увеличение производства автомобильных и специальных шин обуславливает необходимость дальнейшего развития производства химических волокон и нитей.

Без современных материалов химической индустрии невозможны: дальнейшее развитие электроники и информатики, выпуск лекарственных и парфюмерно-косметических средств, химических товаров, употребляемых в быту.

В соответствии с изменениями макроэкономических показателей и стратегиями и перспективами развития смежных отраслей и секторов экономики (промышленности, транспорта, строительной индустрии, жилищно-коммунального и сельского хозяйства, энергетики, военно-промышленного комплекса, социальной сферы) прогнозируется существенный рост емкости внутреннего рынка. В ценах соответствующих лет она возрастет в 2015 году до 4860 млрд. руб. (против 1030 млрд. руб. в 2006 году), а в 2025 году – 9054 млрд. руб.38,

2) демографический фактор

В 2026 году численность населения Российской Федерации сократится почти на 1 процент по отношению к показателю 2010 года и составит 140532,7 тыс. чел.39 (сохранив при этом тенденцию к последующему сокращению).

Численность населения Сибирского федерального округа и Кемеровской области будет находиться на относительно постоянном уровне, с незначительными колебаниями в пределах 1–3 процентов в силу миграционного движения населения, естественной убыли и прироста рождаемости.

Кемеровская область занимает первое место в Сибирском федеральном округе по плотности населения и характеризуется высокой плотностью автомобильных дорог (рис. 31).

Рисунок 31. Площадь территории (тыс. кв. км) и плотность населения

(чел. на кв. км) в регионах Сибирского федерального округа в 2008 году40

Высокая плотность населения, наличие 7 городов с численностью населения более 100 тыс. чел. снижает уровень затрат на внутрирегиональную логистику у локального производителя и положительно влияет на оборот розничной торговли в регионе.

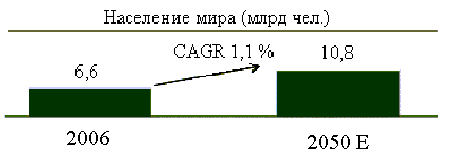

Продолжается рост населения во всем мире (рис. 32), что является основным стимулом для роста потребления минеральных удобрений;

Рисунок 32. Предполагаемый рост населения в мире до 2050 года (темп роста составляет 1,1 процента ежегодно)41

3) фактор доходов населения

При оценке перспектив развития химической промышленности Кемеровской области исходным условием является рост доходов населения в долгосрочной перспективе. За период с 2004 по 2008 гг. средние ежемесячные доходы на 1 человека в Кемеровской области увеличились более чем в 2 раза и в 2008 году составили 14493 руб.

В первом квартале 2009 года в силу объективных финансово-экономических условий средние ежемесячные доходы на душу населения в Кемеровской области сократились на 15,5 процентов и составили 12241 руб. (рис. 33).

Рисунок 33. Динамика ежемесячных доходов в расчете на душу населения в Кемеровской области за период 2004 год – первый квартал 2009 года, руб.42

В разрезе муниципальных образований Кемеровской области денежные доходы в расчете на душу населения по данным на 2008 год варьируют в диапазоне от 4902,6 руб. (Юргинский район) до 20816,7 руб. (г. Кемерово).

Рост доходов населения имеет прямое воздействие на динамику и характер производства химических продуктов в Кемеровской области в силу того, что:

стимулирует рост потребительских расходов (рис. 34);

изменяет структуру потребления (в пользу продуктов с большей энергетической ценностью, большей добавленной стоимостью, продуктов более высокой ценовой категории).

Рисунок 34. Динамика фактического конечного потребления

в домашних хозяйствах Кемеровской области в расчете на душу населения за период 2004–2007 гг., руб.43

Таблица 10

Денежные доходы в расчете на душу населения в месяц по муниципальным образованиям Кемеровской области на 2008 год, руб.44

| Муниципальное образование Кемеровской области | руб. |

| В целом по области | 14409,8 |

| Городские округа | |

| Анжеро-Судженск | 10506,5 |

| Белово | 13229,5 |

| Березовский | 13472,5 |

| Калтан | 8737,8 |

| Кемерово | 20816,7 |

| Киселевск | 11463,8 |

| Краснобродский | 9971,9 |

| Ленинск-Кузнецкий | 12812,8 |

| Междуреченск | 19355,6 |

| Мыски | 13316,6 |

| Новокузнецк | 18439,1 |

| Осинники | 10700 |

| Полысаево | 12785,7 |

| Прокопьевск | 11330,5 |

| Тайга | 11949,2 |

| Юрга | 12547,2 |

| Муниципальные районы | |

| Беловский | 11437,8 |

| Гурьевский | 10547,2 |

| Ижморский | 5333,2 |

| Кемеровский | 11684 |

| Крапивинский | 6269,7 |

| Ленинск-Кузнецкий | 5107,1 |

| Мариинский | 8486,4 |

| Новокузнецкий | 10240,4 |

| Прокопьевский | 14518,1 |

| Промышленновский | 5970,1 |

| Таштагольский | 10153,9 |

| Тисульский | 7440,2 |

| Топкинский | 9439,6 |

| Тяжинский | 6284,7 |

| Чебулинский | 6402,7 |

| Юргинский | 4902,6 |

| Яйский | 6818,6 |

| Яшкинский | 6422,5 |

Потенциальный рынок сбыта для локальных производителей химических продуктов определяется структурой распределения населения по уровню ежемесячных доходов (см. рис. 35).

Рисунок 35. Распределение населения Кемеровской области по размеру среднедушевых денежных доходов (в руб.) в месяц, по итогам первого квартала 2009 года, процентов от общей численности населения 45

В настоящее время покупательная способность среднедушевых денежных доходов населения в Кемеровской области можно оценить по количеству покупаемого бензина автомобильного марки АИ-92 (рис. 36). Однако в долгосрочной перспективе в соответствии с динамикой реальных располагаемых доходов населения региона прогнозируется увеличение группы потребителей с доходом от 10000 до 20000 руб. на человека в месяц, что приведет к увеличению потребления качественных химических товаров с высокой добавленной стоимостью (например, бензин АИ-93, АИ-95, АИ-98).

Рисунок 36. Покупательная способность среднедушевых денежных доходов населения в Кемеровской области 2004–2008 гг.46

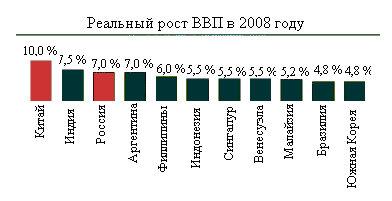

Одним из основных факторов роста потребления минеральных удобрений в мире в последние годы стало повышение уровня жизни (рис. 37) в развивающихся странах, особенно эта тенденция касается Китая и Индии:

рост финансового благополучия приводит к улучшению качества питания;

улучшение качества питания ведет к увеличению потребления мяса;

увеличение производства мяса требует увеличения производства зерновых культур;

увеличение производства зерновых культур зависит от качества почвы, т.е. требуется достаточное количество минеральных удобрений.

Рисунок 37. Повышение уровня жизни47

Другим фактором является увеличение потребления (рис. 38) овощей и фруктов – высокодоходных видов сельскохозяйственной продукции, при выращивании которых особенно важно внесение минеральных удобрений не только для получения необходимого количества продукции, но и для обеспечения ее качества. Высокодоходные виды сельскохозяйственной продукции менее чувствительны к росту цен на минеральные удобрения и для их производства, в основном применяются высокомаржинальные виды удобрений;

4) фактор развития локального и мирового рынка химических товаров

Благодаря развитию локального рынка в Российской Федерации наблюдается достаточно высокий показатель оборота оптовой торговли минеральных удобрений и капролактама в Кемеровской области.

Основными субъектами Российской Федерации сбыта являются Тюменская, Курганская, Свердловская области, Краснодарский и Ставропольский края. Кроме того, потребителями минеральной продукции являются страны Юго-Восточной Азии, Латинской Америки, Европейского союза, страны СНГ.

Мировому сельскому хозяйству необходимо увеличивать объемы производства продуктов питания (рис. 38) в условиях ограниченности используемых земельных площадей. Учитывая, что количество органических удобрений сильно ограничено, это возможно только за счет увеличения внесения в почву минеральных удобрений, полученных из фосфоритов, хлористого калия и природного газа.

Рисунок 38. Структура использования минеральных удобрений в 2007 году48

Анализ вывоза минеральных удобрений (рис. 39) из Кемеровской области в федеральные округа Российской Федерации, СНГ и страны дальнего зарубежья показал, что около 68 процентов направлено в страны дальнего зарубежья (т. е. на экспорт), об этом свидетельствует динамика вывоза минеральных удобрений в период с 2003 года по 2008 год (рис. 40).

Рисунок 39. Вывоз минеральных удобрений из Кемеровской области в федеральные округа Российской Федерации, СНГ и страны дальнего зарубежья (2008 год)

Рисунок 40. Динамика вывоза минеральных удобрений из Кемеровской области в период с 2003 года по 2008 год

Отгрузка минеральных удобрений с предприятий Кемеровской области представлена на рис. 41. В зависимости от назначения минеральные удобрения делятся на экспортируемые, промышленные и сельскохозяйственные.

Рисунок 41. Отгружено минеральных удобрений из Кемеровской области на экспорт, промышленное потребление в Российской Федерации, сельское хозяйство Российской Федерации

Капролактам в Российской Федерации в первую очередь является экспортным продуктом. Начиная с конца 2008 года влияние на деятельность производителей капролактама оказывали негативные факторы, связанные с глобальным экономическим кризисом и ухудшением мировой конъюнктуры (падение цен). Кроме того, имело место и падение спроса на внутреннем рынке, в частности резко снизилось производство полиамидных нитей и шинного корда. Однако уже к лету 2009 года ситуация на мировом рынке начала улучшаться (повысились цены), что позитивно отразилось на эффективности работы производителей.

Надо отметить, что, несмотря на влияние кризисных тенденций, начиная с октября 2008 года уровень загрузки производственных мощностей по итогам первого полугодия 2009 года существенно снизился лишь у одного предприятия – КОАО «Азот» (в первом квартале 2009 года он составил 51 процент). Два других (ОАО «КуйбышевАзот» и ОАО «ЩекиноАзот») работали на 90–100-процентной загрузке. К концу 2009 года они нарастили объем выпуск. Вопрос только в том, насколько благоприятной будет внешняя конъюнктура.

Сегодня развитием собственной переработки капролактама занимается только ОАО «КуйбышевАзот». Политика двух других производителей на протяжении последнего времени была направлена на экспортные поставки (так, в 2007–2008 гг. они переходили на выпуск кристаллического капролактама – продукта, ориентированного на внешний рынок), и начиная со второго полугодия 2009 года Кемеровский ОАО «Азот» и ОАО «ЩекиноАзот» согласно их производственным планам (весь капролактам они намерены перерабатывать в кристаллический продукт) стоит рассматривать как игроков, ориентированных исключительно на экспорт. Потребности отечественных производств полиамидной продукции (включая собственные крупнейшие в Российской Федерации мощности по ПА-6) обеспечивает лишь ОАО «КуйбышевАзот». Таким образом, львиная доля произведенного в Российской Федерации капролактама – более 60 процентов – экспортируется, и главный фактор стабильности продуцентов – конъюнктура мирового рынка. Азиатский регион по сей день остается крупнейшим потребителем капролактама, на него приходится около 50 процентов мирового потребления. Наиболее активно прирост потребления идет в Китае – 18 процентов и на Тайване – 7 процентов, поэтому в этих странах в 2011–2013 гг. планируется запуск производства капролактама, что приведет к спаду производства капролактама в Российской Федерации.

На сегодняшний день прогнозируемый рост мирового потребления опережает прирост производственных мощностей капролактама. По оценкам аналитиков, загрузка мощностей к 2010 году достигла 98 процентов и рост потребления капролактама на период 2004–2010 годов составил 3,3 процента в год, в секторе полиамидов – до 6 процентов.

Динамика производства каустической соды в Кемеровской области представлена на рис. 42. Максимальные объемы производства в период 2005–2009 гг. наблюдаются в 2006 году. В 2009 году объемы производства каустической соды в Кемеровской области уменьшились на 30 процентов по сравнению с 2006 годом. Это уменьшение связано с ситуацией в перерабатывающей промышленности как на внутреннем, так и на внешнем рынке. Прогнозируется, что до 2015 года сохранится тенденция замедления спроса на каустическую соду, а, следовательно, и её производство.

Рисунок 42. Динамика производства каустической соды

в Кемеровской области49

В Кемеровской области каустическая сода имеет широкий спектр применения. В результате взаимодействия жиров с гидроксидом натрия получают твердые мыла (они используются для производства кускового мыла), он используется также для изготовления шампуней и моющих средств. В наибольшей степени каустическая сода применяется в нефтехимии, металлургии, медицинской промышленности, при производстве удобрений и при очистке сточных вод. Поэтому подъем перерабатывающей промышленности приведет к увеличению производства и потребления каустической соды.

Нефтеперерабатывающая отрасль Российской Федерации существенно отстает в своем развитии от промышленно развитых стран мира. Основными проблемами отрасли являются низкая глубина переработки нефти, невысокое качество выпускаемых нефтепродуктов, отсталая структура производства, высокая степень износа основных фондов, высокий уровень энергопотребления. Российские нефтеперерабатывающие предприятия отличаются низким уровнем конверсии нефтяного сырья в более ценные продукты переработки. В среднем по Российской Федерации выход основных моторных топлив (автобензин, дизельное топливо) уступает показателям нефтепереработки в промышленно развитых странах мира, а доля выработки топочного мазута наиболее высока (рис. 43).

Рисунок 43. Динамика нефтепереработки в Российской Федерации

в 2000–2008 гг.50

Динамика производства нефтепродуктов в Кемеровской области представлена на рис. 44 (за 2009 год представлены оперативные данные).

Рисунок 44. Динамика производства нефтепродуктов в

Кемеровской области

Наблюдается положительная динамика производства нефтепродуктов, следовательно, внутрирегиональный рынок нефтепродуктов насыщается, что приведет к уменьшению ввоза и к увеличению вывоза бензина, дизельного топлива, топочного мазута и др.

Следствием серьезных проблем с размещением отрасли является рост числа мини-НПЗ с мощностью по первичной переработке от 10 до 500 тыс. т в год. В настоящее время ими производится около 2 процентов от всех производимых в стране нефтепродуктов. Как правило, на таких мини-НПЗ осуществляется неквалифицированная переработка нефтяного сырья, а их существование заметно осложняет экологическую обстановку в регионах.

В последнее время наметилась тенденция к улучшению состояния нефтеперерабатывающей промышленности Российской Федерации. Признаками улучшения являются существенное увеличение инвестиций российских нефтяных компаний в нефтепереработку, рост объемов переработки нефти, постепенное улучшение качества выпускаемых моторных топлив за счет отказа от производства этилированных автобензинов, увеличение доли выпуска высокооктановых бензинов и экологически чистого дизельного топлива.

Сегодня для мировой нефтепереработки складывается исключительно благоприятная ситуация, когда цены на светлые нефтепродукты растут вдвое быстрее, чем цены на сырую нефть. Увеличение прибыльности отрасли ведет к тому, что нефтедобывающие страны стали активно строить и вводить новые мощности по переработке, чтобы экспортировать не сырье, а нефтепродукты и товары нефтехимии. Это касается таких стран, как Иран, Саудовская Аравия, Кувейт, ОАЭ, Венесуэла и т.д. Достаточно сказать, что только в Катаре планируется ввести перерабатывающих мощностей на 31 млн. т в год.

Сейчас в Российской Федерации нефть добывается на 1031 месторождении, причём почти три четверти разработанных нефтяных месторождений находятся в Западной Сибири. Несмотря на то, что в среднем по стране месторождения нефти выработаны на 44,3 процента, пока нет оснований опасаться сокращения нефтедобычи из-за истощения нефтересурсов. Данные о запасах нефти на территории Российской Федерации, по сведениям из отечественных и зарубежных источников, несколько расходятся. Но и те, и другие источники признают, что добыча нефти по сравнению с её запасами ведётся опережающими темпами. Следовательно, углубленная переработка нефти, а не её продажа, позволит удовлетворить внутренний рынок химическими товарами высокого передела.

Вследствие значительной степени интеграции российской экономики с мировой в целом, и химического комплекса в частности, ситуация и тенденции изменения мирового рынка химической и нефтехимической продукции оказывают существенное влияние на состояние и перспективы развития химического комплекса России.

В последние годы мировой рынок химической и нефтехимической продукции претерпевает значительные структурные изменения:

в нефтехимический бизнес вошли крупнейшие транснациональные нефтяные компании (такие как ExxonMobil, Shell, British Petroleum, Total), которые благодаря своим конкурентным преимуществам по сырьевым и энергетическим показателям заняли прочное, а по некоторым продуктам (этилену, полиэтилену, бензолу и т.д.) даже лидирующее положение;

на рынки химической и нефтехимической продукции вышли компании развивающихся стран (Саудовская Аравия, Мексика, Корея и др.), конкурентоспособность которых часто связана с поддержкой государства;

по объему произведенной продукции на 3-е место в мире (после США и Японии) вышла химическая промышленность Китая (в 2005 году объем выпуска составил 264 млрд. долл. США, против ~ 32 млрд. долл. США в Российской Федерации);

наращивают свой экспортный потенциал по химической и нефтехимической продукции на базе дешевого углеводородного сырья страны Ближнего и Среднего Востока, что предопределяет высокую ценовую конкурентоспособность производимой ими продукции;

в результате высоких темпов развития химической промышленности в Китае и странах Ближнего и Среднего Востока формируются новые центры производства и торговли, укрепляются позиции Азиатского региона при одновременном ослаблении позиций США и Европы;

в связи с потерей конкурентоспособности на рынке крупнотоннажной продукции из-за высоких цен на сырье химические компании развитых стран закрывают такие производства, диверсифицируют свой портфель инвестиций в сторону высоких технологий глубокой переработки с производством наукоемкой малотоннажной продукции;

в рамках западноевропейского рынка химической и нефтехимической продукции введена программа REACH (Registration, Evaluation and Authorisation of Chemicals), направленная на выпуск и внешнеторговый обмен только такой продукции, которая обеспечивает безопасность людей и окружающей природы, что потребует дополнительных расходов на экспертизу и регистрацию производимой продукции, а также на НИОКР для разработки более безопасных инновационных продуктов.

Происходящие в настоящее время структурные изменения на мировом рынке химической и нефтехимической продукции, появление новых сильных игроков на традиционных рынках сбыта российской продукции усложняют позиции российских компаний в борьбе за рынки сбыта. Основными конкурентами российских экспортеров азотных и фосфорных удобрений, пластмасс, аммиака, метанола, моноэтиленгликоля и др. в ближайшее время станут поставщики из стран Персидского залива и Северной Африки (Саудовской Аравии, Катара, Омана, Египта), где цены на природный газ ниже, чем в Российской Федерации.

По оценкам западных специалистов, экспорт химических продуктов из стран Персидского залива к 2008 году возрос относительно 2005 года более чем вдвое, до 48 млн. т, из которых примерно 23,3 млн. т – из Саудовской Аравии. Основная доля экспортных потоков стран Персидского залива и Северной Африки будет направлена на Азиатский регион.

Таблица 11

Экспортный потенциал стран Ближнего и Среднего Востока, Российской Федерации по ведущим позициям российского экспорта химической

продукции в 2010 году, млн. т

| Продукт | Страны Ближнего и Среднего Востока | Российская Федерация |

| Аммиак | 2,5 | 3,0–3,1 |

| Карбамид | 16,9 | 2,0–2,2 |

| Диаммонийфосфат | 6,5 | 1,65 |

| Полиэтилен | 8,0 | 0,3 |

| Полипропилен | 3,0 | 0,08 |

В Китае интенсивно развивается собственное производство химической и нефтехимической продукции (азотных удобрений, фосфорных удобрений, ПВХ и др.), ранее закупаемой в Российской Федерации.

Доля российских товаров в общемировом экспорте химической и нефтехимической промышленности крайне низка (не более 0,6 процента), но на отдельных товарных рынках Российская Федерация занимает существенное или даже доминирующее положение: в 2008 году на рынке аммиачной селитры доля российской продукции составила почти 40 процентов, калийных удобрений – 20 процентов, карбамида – 17,5 процента, аммиака – 16,5 процента.

Таким образом, на локальном и мировом рынке существует значительный потенциал роста производства комплексных минеральных удобрений, капролактама, каустической соды, нефтепродуктов и производства резиновых и пластмассовых изделий. Данный потенциал основан на росте потребления в долгосрочной перспективе. Наиболее высокий уровень конкуренции прогнозируется в категориях минеральных удобрений и капролактама. Помимо обострения федеральных игроков в данных категориях ожидается усиление давления со стороны внешнего рынка.