Инвестиционная политика и резервы.

Инвестиционная политика – система мер, направленных на установление структуры и масштабов инвестиций, направлений их использования и источников получения в сферах и отраслях экономики.

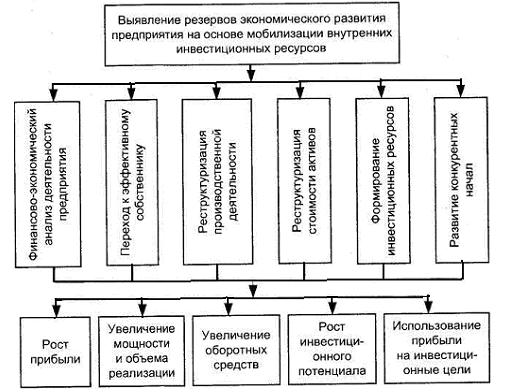

Для изучения проблемы резервов выделим следующие моменты экономического развития (рис. 2):

• анализ финансово-экономических показателей деятельности предприятий;

• институциональные преобразования и переход к эффективному собственнику;

• реструктуризацию производственной деятельности;

• реструктуризацию стоимости активов;

• формирование собственных инвестиционных ресурсов;

• развитие конкурентных начал.

Рис. 2. Механизм выявления резервов экономического развития предприятия

На основе анализа структуры и динамики кредиторской и дебиторской задолженностей, задолженности перед федеральным и местным бюджетами, внебюджетными фондами (рис. 3) можно определить пути повышения эффективности управления финансовыми потоками предприятия. Разрабатывается стратегия развития предприятия, максимально учитывающая потенциал резервов. Резервы экономического развития предприятия выявляются в процессе разработки плана его реорганизации, выбора стратегического инвестора и привлечения эффективного собственника. Выбор стратегического инвестора предполагает рост объема реализации и рост конкурентоспособности продукции.

Рис. 3. Определение направлений экономического развития предприятия

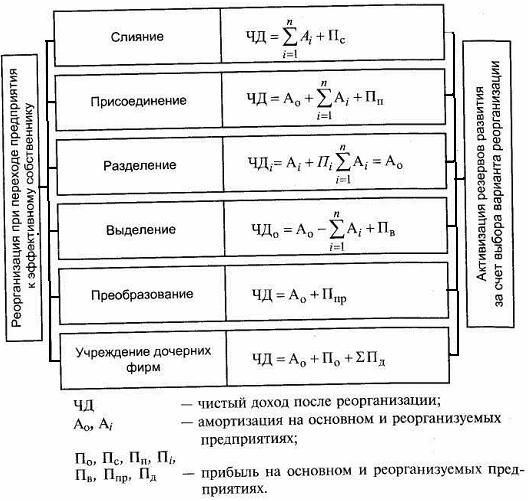

Процесс перехода к эффективному собственнику связан с поиском новых, более адекватных организационно-правовых форм предприятия (рис. 4). В процессе слияния, присоединения, разделения, выделения, преобразования, учреждения дочерних фирм можно раскрыть новые источники резервов экономического развития: капитала и его эффективности, инвестиционного потенциала. Создание новой структуры, новой бизнес-единицы протекает на основе оценки ее потенциальных возможностей.

Рис. 4. Выявление резервов экономического развития предприятия

на основе перехода к эффективному собственнику

Трудовые ресурсы приводятся в соответствие с фактором капитала, земля формирует инвестиционную привлекательность предприятия. Координация предпринимательской деятельности проявляется в ходе перехода к эффективному собственнику и реструктуризации предприятия.

В результате перехода к эффективному собственнику активизация резервов развития достигается за счет выбора варианта реорганизации, позволяющего получить максимальный при данных условиях чистый доход. В качестве резервов развития выступают рост инвестиционного потенциала предприятия, увеличение объема оборотных средств и возможность использования прибыли предприятия на инвестиционные цели.

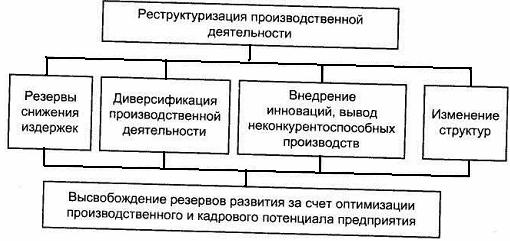

Основной предпосылкой для проведения реструктуризации на предприятиях в условиях рынка является освоение новых функций, одной из которых выступает стратегическое планирование. Реструктуризация – это процесс создания жизнеспособных бизнес-единиц. Полномасштабная реорганизация производства осуществляется путем соединения или разделения тех производств, которые могут эффективно работать. Реструктуризация может заключаться как в разделении предприятия на юридически самостоятельные хозяйствующие субъекты, связанные или не связанные между собой учредительными документами, так и в изменении внутренней структуры предприятия в виде организации новых служб и подразделений или упорядочении действующих функций.

В ходе реструктуризации осуществляются снижение издержек производства, диверсификация производственной деятельности, внедрение новаций, изменение организационных структур (рис. 5). Высвобождение резервов экономического развития достигается за счет оптимизации производственного и кадрового потенциалов предприятия.

Рис. 5. Выявление резервов экономического развития предприятия

на основе реструктуризации производственной деятельности

На основе стратегии выявления резервов экономического развития предприятия достигается увеличение объема реализации, прибыли, повышение загрузки мощностей. Таким образом, достигается реальное использование резервов.

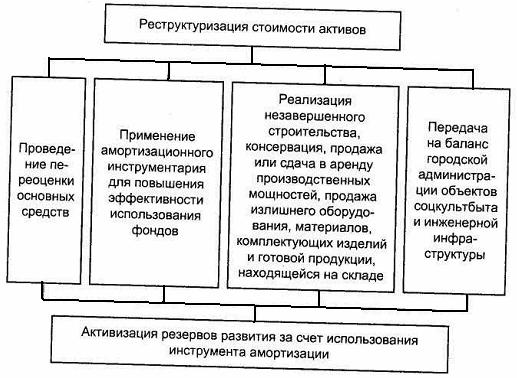

Реструктуризация стоимости активов связана с переоценкой основных фондов, применением инструмента амортизации, реализацией незавершенного строительства (рис. 6).

Рис. 6. Выявление резервов экономического развития предприятия

на основе реструктуризации стоимости активов

Первым этапом получения резервов развития в ходе реструктуризации является процесс освобождения предприятий от выполнения функций, не свойственных им как субъектам рыночной экономики. Для лишенных государственного финансирования современных предприятий содержание непрофильной инфраструктуры становится причиной ухудшения финансового положения предприятия

В ходе процесса реструктуризации государство оказывает предприятиям поддержку, предусматривающую:

• введение практики государственного финансирования расходов по содержанию мобилизационных мощностей;

• передачу объектов социальной инфраструктуры на баланс местных органов власти (эта процедура должна отвечать и интересам местных администраций, которые получают требуемые для обеспечения нормальной жизнедеятельности того или иного региона объекты, а также, возможно, и помощь от федеральных властей на их содержание);

• снятие ограничений на продажу и (или) перепрофилирование объектов социальной инфраструктуры, остающихся на балансе предприятий.

Под влиянием изменений, происходящих в экономике России, трансформировались традиционные задачи и возникли новые. Для выявления резервов экономического развития предприятий в новых условиях потребовались:

• повышение качества учета и сохранности основных фондов;

• устранение смешанной оценки основных фондов по полной первоначальной стоимости в ценах разных лет;

• получение объективных данных, отражающих общий объем, видовую и отраслевую структуры, территориальное распределение и техническое состояние основных фондов;

• определение фактического физического износа и сравнение его с накопленными амортизационными отчислениями;

• получение обоснованной базы для расчета амортизационных отчислений;

• согласование объема фондов с динамикой продукции;

• оптимизация налогообложения за счет пересчета налога на имущество;

• упорядочение ценообразования за счет сбалансирования доли амортизации в себестоимости продукции (работ, услуг);

• повышение управляемости основными средствами за счет определения эффективности их использования в производственном процессе;

• расчет стоимости реализации основных фондов;

• определение объемов и структуры капитальных вложений, объектов основных фондов;

• оценка основных фондов в случаях банкротства или реструктуризации предприятия;

• страхование имущества предприятия;

• передача объектов основных фондов в оперативную аренду;

• организация лизинга;

• оформление объектов основных фондов в качестве вклада в уставный капитал другого предприятия;

• разработка бизнес-плана для реализации инвестиционного проекта и для таможенных расчетов.

В настоящее время переоценка основных средств все меньше рассматривается исследователями и хозяйственниками-практиками как процедура учета и контроля и все чаще выступает механизмом бизнес-планирования. Переоценка становится механизмом постоянного мониторинга предприятия за состоянием экономического пространства. Она позволяет руководителям адекватно оценить потенциал развития предприятия и наметить пути его реализации.

Другой источник повышения эффективности управления основными средствами предприятий – повышение качества их учета. Оно способствует экономии средств предприятия и более эффективному использованию резервов.

Качественно проведенная переоценка на основе данных технической инвентаризации обеспечивает уменьшение потерь по прибыли при реализации или списании машин и оборудования. Статистические данные и проведенные расчеты свидетельствуют о нарастании в последние годы процесса старения производственного аппарата. Решение текущих проблем предприятий за счет откладывания на неопределенный срок замены устаревших основных фондов может привести к трудно устранимым последствиям для этих предприятий, поставить под вопрос само их существование. Изменение остаточной стоимости в результате осуществления совместного процесса технической инвентаризации и переоценки дает возможность замены морально устаревшего оборудования на основе списания несамортизированной части при минимальных потерях по прибыли.

Реструктуризация ведет к оздоровлению в том случае, если заранее проведена аналитическая работа по оптимизации структурирования ранее единого имущественного комплекса. В концепции реформирования предприятий, разработанной Министерством экономики, техническая инвентаризация и реструктуризация имущественного комплекса объединены в одно направление.

Новым направлением выявления внутренних резервов предприятия становится передача части неиспользуемого в процессе производства имущества в аренду, оформление объектов основных фондов в качестве вклада в уставный капитал другого предприятия.

Механизм комплексного использования технической инвентаризации и переоценки все чаще используется для позиционирования предприятия в плане его инвестиционной привлекательности, конкурентоспособности на рынке инвестиций. Изучая анализ влияния переоценок основных средств на инвестиционную привлекательность предприятия, исследователи отмечали двойственность возникающих ситуаций. С одной стороны, повышение стоимости основных средств способствует росту уровня минимальной обеспеченности требований кредиторов и большей стабильности в отношениях с контрагентами, а с другой – чрезмерное завышение стоимости основных средств ведет к неэффективному освоению инвестиций.

Проведение переоценки становится обязательной процедурой при возникновении вопросов о несостоятельности предприятия и разработке путей выхода из тяжелой финансово-экономической ситуации. Разрозненные меры управления объектами основных фондов сегодня постепенно начинают складываться в единый комплекс, составляя один из блоков маркетинговой технологии управления предприятием.

Наиболее реальным резервом роста инвестиционного потенциала является чистый доход (ЧД) – комплексный финансовый показатель, определяемый как сумма амортизационных отчислений (А) и чистой прибыли (Пч).

Амортизационные отчисления и чистая прибыль остаются в распоряжении предприятия и являются по сути инвестиционными ресурсами.

Механизмы выявления резервов экономического развития предприятия основаны на концепции адаптации последнего к новым условиям функционирования финансовой системы страны (рис. 7).

Рис. 7. Выявление резервов экономического развития предприятия за счет привлечения инвестиционных ресурсов и оборотных средств

Резервы развития в ходе использования данного механизма выявляются в результате применения трех схем:

• оптимизация внутренних финансовых потоков предприятия и изыскания внутренних резервов;

• выход предприятия на фондовый рынок и освоение новых форм инвестиционной деятельности;

• взаимодействие с органами власти различных уровней в ходе инвестиционного процесса.

В механизмах формирования инвестиционных резервов особое место принадлежит предприятиям строительного комплекса и созданию рынка жилья. Политика финансирования строительства жилья за счет федерального бюджета в условиях высокой инфляции и острого бюджетного дефицита привела к возникновению большого числа незавершенных строительством жилых домов, находящихся в федеральной собственности.

Одновременно в результате проведения жилищной реформы начал функционировать рынок жилья. Сегодня на этом рынке имеется значительное количество жилья, предназначенного для продажи, но не находящего соответствующего платежеспособного спроса. Дальнейшее развитие рынка, а значит и строительной отрасли в целом зависит от следующих процессов:

• формирования платежеспособного спроса населения;

• создания программ государственной поддержки;

• формирования новых механизмов кредитования строительства и приобретения жилья;

• использования в строительстве новых ресурсосберегающих технологий.

Средний уровень доходов граждан при существующих ценах на жилье не позволяет им ни приобрести жилье только за счет собственных средств, ни прибегнуть к обычным кредитам финансовых организаций. Предприятия строительного комплекса оказались в ситуации, когда отсутствие развитой системы кредитования в стране выступает мощным тормозом развития отрасли. В связи с этим для значительного ускорения темпов обеспечения населения жильем требуется комплексное решение проблемы формирования платежеспособного спроса посредством значительного расширения практики предоставления безвозмездных субсидий за счет средств федерального бюджета и долгосрочных банковских кредитов в части стоимости жилья, не покрываемой субсидией.

Заметно увеличивает платежеспособный спрос наличие капитала в виде приватизированного жилья, которое в случае необходимости может быть продано. Продажа собственного жилья позволяет значительной части населения улучшить свои жилищные условия. Таким образом, решение можно найти, используя субсидии и личные средства граждан в сочетании с ипотечным займом и средствами, вырученными от продажи жилья, находящегося в собственности.

Наименее изученным в данном списке инвестиционных источников жилищного строительства является ипотечное кредитование. Основной акцент при реализации программ ипотечного кредитования можно сделать на внутренних источниках финансирования. За годы реформирования российской экономики в стране сложились значительные внутренние источники, которые при определенных условиях могут быть использованы для финансирования долгосрочного жилищного кредитования. К этим источникам можно отнести образовавшиеся задолженности предприятий перед бюджетами всех уровней, наличные средства, аккумулированные на руках у населения, а также средства населения в виде приватизированных квартир. Основная задача использования этих источников состоит в разработке механизмов вовлечения этих ресурсов в финансирование жилищного строительства.

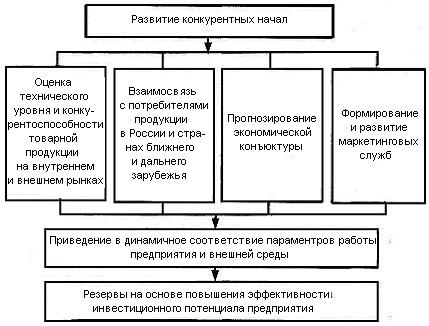

Приведению в соответствие параметров работы предприятия и внешней среды способствует развитие конкурентных начал в его деятельности (рис. 8). Первый шаг в этом направлении – оценка технического уровня и конкурентоспособности товарной продукции на внутреннем и внешнем рынках и определение структуры спроса.

Рис. 8. Выявление резервов экономического развития предприятия

за счет развития конкурентных начал

Вторым важным моментом выявления резервов экономического развития в результате приведения параметров работы предприятия в соответствие с требованиями внешней среды выступает прогнозирование экономической конъюнктуры. В организационном плане развитие конкурентных начал в деятельности предприятия целесообразно подкреплять созданием и развитием маркетинговых служб. Классификация источников резервов экономического развития, раскрывая их взаимосвязи с основными факторами производства, позволяет определить основные подходы к построению концепции управления. Разрабатываемый механизм выявления резервов экономического развития предприятия целесообразно выстроить из таких элементов, как:

• анализ противоречий между основными факторами производства;

• определение направлений разрешения противоречий как основных источников резервов;

• формирование методов выявления резервов;

• оценка потенциала каждого из предлагаемых методов в плане максимизации получаемых резервов;

• разработка технологий выявления резервов;

• расчет эффективности от применения различных технологий выявления резервов.

В заключение темы выявления резервов отметим следующее.

1. Выявление резервов экономического развития предприятия является острейшей проблемой, без которой невозможен выход из системного кризиса экономики в целом и тяжелого финансово-экономического положения отдельных предприятий в частности.

2. Основным направлением выхода из кризиса российских предприятий является управление резервами их экономического развития и мобилизации внутренних инвестиционных ресурсов.

3. В результате трансформации российской экономики наблюдается становление системы экономических отношений с элементами рыночного механизма. Факторы производства действуют в условиях частной собственности и конкурентной борьбы.

4. Система взаимодействия основных факторов производства нуждается в постоянном поддержании динамичного соответствия между капиталом, землей, трудом и предпринимательской инициативой.

<< Предыдущая - Следующая