Авторефераты по всем темам >>

Авторефераты по экономике

Авторефераты по всем темам >>

Авторефераты по экономике

Управление развитием сферы страховых услуг на основе концепции интегрированного маркетинга

Автореферат докторской диссертации по экономике

|

СКАЧАТЬ ОРИГИНАЛ ДОКУМЕНТА

СКАЧАТЬ ОРИГИНАЛ ДОКУМЕНТАКучерова Нина Владимировна

УПРАВЛЕНИЕ РАЗВИТИЕМа СФЕРЫ СТРАХОВЫХа УСЛУГа Н ОСНОВЕ КОНЦЕПЦИИ ИНТЕГРИРОВАННОГО МАРКЕТИНГА

Специальность: 08.00.05 - Экономика и управление народным хозяйством (экономика, организация и управление предприятиями, отраслями,

комплексами сферы услуг; маркетинг)

Автореферат диссертации на соискание ученой степени

доктора экономических наук

Уфа - 2011

Работа выполнена на кафедре Финансовый менеджмент Федерального государственного образовательного учреждения высшего профессионального образования Оренбургский государственный аграрный университет (ФГОУ ВПО ОГАУ).

Научный консультант |

доктор экономических наук, профессор Медведева Татьяна Павловна |

Официальные оппоненты |

доктор экономических наук, профессор Солодилова Наталья Зиновьевна доктор экономических наук, профессор Юлдашева Оксана Урняковна доктор экономических наук, профессор Иваненко Лариса Викторовна |

Ведущая организация |

ГОУ ВПО Ульяновский государственный университета |

Защита состоится л28 июня 2011 г. в 1000 часов на заседании диссертационного совета ДМ 212.290.01 при ГОУ ВПО Уфимская государственная академия экономики и сервиса по адресу: 450078, г. Уфа, ул. Чернышевского, 145, ауд. 703.

С диссертационной работой можно ознакомиться в библиотеке ГОУ ВПО Уфимская государственная академия экономики и сервиса.

С диссертацией можно ознакомиться в библиотеке ГОУ ВПО Уфимская государственная академия экономики и сервиса. Электронная версия автореферата размещена на сайтах ВАК Минобрнауки России

Ученый секретарь диссертационного совета |

А.И. Хисаева |

ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы исследования. Современное экономическое развитие включает в себя прогрессивные изменения в структуре экономики: меняетсяа соотношение и характер связей между тремя основными секторами экономики - сельским хозяйством, промышленностью и сектором услуг. Именно сфера услуг составляет в экономически развитых странах основную часть экономики по числу занятых (больше 60 %).

Российский рынок услуг начал формироваться в первой половине 90-х годов, следуя процессу рыночных реформ и приватизации. До этого времени деятельность в большинстве секторов услуг жестко регулировалась государством, а в ряде из них государство являлось основным поставщиком услуг. С начала 90-х годов до настоящего времени отечественный рынок услуг находится в процессе непрерывного развития. Наибольшая активность наблюдаетсяа в сферах банковского дела и страхования, телекоммуникаций и компьютерных технологий. Это связано с усложнением производства, насыщением рынка товарами как повседневного, так и индивидуального спроса, с быстрым ростом научно-технического прогресса, который ведет к нововведениям в жизни общества. Все это невозможно без существования информационных, финансовых, транспортных, страховыхи других видов услуг.

Сфера страховых услуга является одним из секторов сферы услуг в целом. Сегодня сфера страховых услуг азанимает серьезное местоа в российской экономике. Так,а по показателю страховых взносов выплаты страхователям и застрахованным составилиа около 450 млрд руб. Страховой бизнес вырастает в серьезного институционального инвестора: совокупный уставный капитал страховых организаций составляет 200 млрд рублей, а страховые резервы приближаются к 400 млрд. Страховая отрасль сегодня стала одним из крупнейших работодателей. Среди не менее чем 200 тыс. занятых в страховой сфере, не считая совместителей, много высококвалифицированных специалистов. Уровень значимости института страхования в российской экономике находит отражение в доле страховых взносов в ВВП: в 2009 г. значение данного показателя составило 3,4 %. (среднемировое значение было равно 7,5%). Кроме того, российский страховой рынок существенно отстает от мирового еще по одному важному показателю - объему собранной страховой премии на душу населения.

В ближайшие годы необходимоа решать актуальные задачиа российской экономикиа и общества в целом, которые особенно ярко проявились в связи с негативными природными явлениями и катастрофамиа 2010 года:

-сокращать нагрузку на бюджеты всех уровней за счет компенсации вреда, причиняемого стихийными бедствиями,а техногенными авариями и пр.;

-наращивать финансовую емкость сферы страховых услуг для компенсации крупных ущербов;

-активнее решать социальные задачиа путем перевода ОМС на страховые принципы;

-развивать инвестиционную функцию страховой отрасли прежде всего путем развития долгосрочного накопительного страхования жизни.

Таким образом, сфера страховых услуг требует своего развития прежде всего с позиций формирования новыха подходов к управлению этой сферой с учетом появления современных концепций управления.

Степень разработанности проблемы. Общеметодологические проблемы функционирования услуг применительно к трансформации экономики стали значимыми для отечественных ученых сравнительно недавно. Многие проблемы данной теории являются дискуссионными и неоднозначными.

Теория услуг не является новой для мировой экономической мысли, ибо новые идеи теории услуг разрабатывались в трудах Дж. Бастина, Е. Бем-Баверка, А. Маршалла, К. Маркса, Д.Рикардо, А. Смита, Ж-Б. Сэя.

В институциональных теориях индустриального и постиндустриального общества услуги занимают существенное место. Дж.К.Гэлбрейт, Д.Белл, О.Тоффлер создали основы теории перехода от экономики производства товаров к производству услуг, теорию нового образа жизни, где услуги являются категорией преобладающего значения.

В контексте концепции функционирования благ А.Пигу, В.Парето, Р.Масгрейв, А.Бергсон, П.Самуэльсон, Э.Линдаль, К. Викселль, Х.Р. Вэриан определили специфичность функционирования услуг.

В отечественной науке значительный вклад в теорию услуг внесли В.Е.Козак, С.Г. Струмилин, М.В. Солодков,а Е.А. Громов, С.М. Загладина, определяя услуги как быстро возрастающий ингредиент народного хозяйства. Трудыа зарубежных ученых (С.А.Брю, К.Р.Макконелл, П.Самуэльсон)а нашли свое отражение ва научных теориях: теория непроизводственной сферы, теория общественных благ.

Э.М. Агабабьян, В.А. Медведев, Г.П. Журавлева, Н.Д. Колесов,

В.А. Жамин, Ю.И. Правдин,а и др. определилиа деятельность в сфере услуг как самостоятельную область в структуре общественного производства.

Проблемыа развитияаа сферыа услуга отраженыа ва трудах Т.Д. Бурменко, Н.И. Вульфсона, Р.Ф. Гатауллина, М.В. Виноградовой, В.Д. Грибова,

Е.Н. Жильцова, Л.И. Ерохиной, аИ.И. Ополченова, Н.А. Платоновой и др.

Интерес исследователей к подсистеме услуг значительно возрос в трансформационной экономике при решении проблемы экономического роста национальной экономики. Соотношение производства услуг и товаров и влияние данного соотношения на развитие экономики России анализируют в научных трудах А.Ф. Бакиров, В.Л. Иноземцев, Л.М. Кликич,

Н.З. Солодилова, В.Т. Смирнов, В.К. Фальцман, Ю. В. Яременко.

Необходимость теоретически обоснованной и соотнесенной с практикой трансформационной экономики России концепции и специфики отраслиа услуг предопределили выбор темы, цели и задачи диссертационного исследования.

Одна из составляющиха сферы услуг - сфера страховых услуг - достаточно проработана как в теоретическом, так и в методологическом смысле. Наиболее адекватной методологической основой анализа проблем формирования национального страхового рынка как формы организации сферы страховых услуг в современных условиях выступают фундаментальные системные исследования страховых отношений, либерализации национального страхового рынка. В российской науке общие характеристики такого подхода представлены в работах Е.С. Акоповой,а Л.Ю. Андреевой, Э.С. Гребенщикова, А.Ю. Лайкова, Л.А. Орланюк-Малицкой,аа Ю.А. Сплетухова,а Т.А. Федоровой,аа Ю.Ю. Финогеновой,аа И.Ю. Юргенса.

Маркетинговые подходы к разработке технологий освоения рынка в системе формирования экономических агентов нашли отражение в работаха

Г. Арметронга, Э.Б. Аткинсона, Дж. Бернета,а В. Вонга, Е.Н. Голубковой,

Ф. Котлера, Н.К. Соисеевой, А.П. Пакрухина, М.Ю. Рюмина, М.В. Слушаенко, Дж. Сондерса, Р.А. Фатхутдинова, А.В. Фисуна, Н.М. Яшиной.

Проблемы страхового маркетинга, его инструменты и область применения на современном страховом рынке рассмотрены в работах российских и зарубежных ученых Н.Ф. Галагузы, А.Н. Зубца, Ж.Ж. Ламбена, Л.Р. Ластеда, О.В. Машниковой, Р.М. Симонова, Д.Б. Триаса,

Ю.Б. Фогельсона, Д. Харрира, Д.Б. Хаустона, С.Холленсона.а

В монографиях и статьях А.А. Белова, Ж.К. Жилкиной, А.В. Кидалова, В.Г. Медведева, А.С. Миллермана, А.Н. Нестеренко, В.М. Полтеровича, М.М. Сухорукова, А.Г. Таранова, И.А. Храброва, Р.Т. Юлдашева, Е.Г. Ясина исследован социально-ориентированный маркетинг страховщика, выявлен механизм воздействия страховых инструментов на трансформацию социально-экономических отношений.

Теоретические аспекты развития региональных рынкова рассмотрены в работах В.И. Бутова, В.Г. Игнатова, Н.П. Кетовой, Т.П. Медведевой и других. Закономерности и тенденции развития отраслей сферы услуг в условиях рынка исследовали в своих работах Б. Бреев, В.А. Галецкий, П.С. Добрин,

Е.Н. Жильцов,а И.В. Мишурова, В.Н. Овчиников и др.

Достаточно широко рассмотрены проблемы страховой области и формирования рынкаа страховыха услуга ва трудаха В.В. Аленичева,

А.П. Архипова, А.Ф Бакирова, Ю.С. Бугаева, А.Г. Воблого, Л.А. Орланюк-Малицкой, А.П. Плешкова, Л.И. Рейтмана, А.В. Рыжова, Ю.Н. Тронина,

В.А, Сухова, К.Е. Трубиной, А.Д. Шеремета, Р.С. Сайфулина, В.В. Шахова, Н.А. Левант, Р.Т. Юлдашева. Вопросам конкурентоспособности в сфере услуг посвящены работы К. Аммистеда, Э. Гуммесона, Дж. Окланда, Б. Эдварсона и других. Проблемы менеджмента и маркетинга в сфере услуг исследовали в своих работах В.Д. Маркова, М.С. Мотышина, Д.Б. Намсаров,

Н.Е. Николайчук.

Отечественные и зарубежные авторы внесли существенный вклад в развитие теории и практики становления сферы страховых услуг. Однако многие проблемы до сих пора остаются белым пятном в отечественной науке и практике. Кроме того, дополнительные задачи выдвигают реалии сегодняшнего дня. На наш взгляд, целый ряда вопросов нуждается в теоретическома и методологическом осмыслении, в частности:

- определение новогоа места и роли сферы страховых услуг в современной системе экономических отношений, в отличие ота сегодняшнегоа устаревшего подхода, в рамках которогоа даннаяа отрасль рассматривается в качестве вторичного элемента,а частиа финансовой сферы;

- формирование актуальнойа парадигмы развития сферы страховых услуг, в которой во главу угла будута поставлены интересы и запросы потребителя страховыха услуг;

- разработка концепции управления развитием отрасли в отличие от распространенных взглядов, касающихся управления ее функционированием;

- формулировка новых целей, принципов, задач и методова управления развитием сферы страховых услуг;

- адаптация современных маркетинговых методов, инструментова и средств применительно к страховому рынку.

Целью диссертационной работы является развитие теоретико-методологических положений и разработка практических рекомендаций по управлению развитием сферы страховых услуг в рыночных условиях хозяйствования.

Область исследования. Исследование проведено в рамках п.п. 1.6.109 Совершенствование организации, управления в сфере услуг в условиях рынка; 9.1 Теоретические основы и современные направления развития рыночной политики компаний на основе концепции маркетинга специальности 08.00.05: 1. Экономика и управление народным хозяйством: (1.6. - Сфера услуг; 9 - Маркетинг) паспортов специальностей ВАК (экономические науки).

Задачи диссертационного исследования:

- расширить и обновить теоретическую и методологическуюа базу сферы услуг;

-а представить мультиатрибутивную модель услуги как товара на рынке;

- выделитьа и систематизироватьа особенности и характеристики сферыстраховых услуг;

- сформировать перспективные направления развития сферы страховых услуг на современном этапе;

- разработать концепцию управления развитием сферой страховых услуг: представить новыеа цели, задачи, принципы и методы управления;

- разработать программу управления развитием сферы страховых услуг на региональном уровне и институциональнуюа схему для ее реализации;

- определить содержание, принципы и основные элементы системы интегрированногоа маркетинга дляа предприятий сферы страховых услуг;

- разработать основные элементы интегрированного маркетинга для предприятий сферы страховых услуг: товарную и ценовую политику, политику распределения и продвижения на рынке страховых услуг;

- сформировать модель маркетингового управления предприятиями сферы страховых услуг, базирующуюся на коммуникативных связях с рынком.

Объектом исследования является сфера страховых услуг РФ и Оренбургской области как ее составляющей подсистемы.

Предметом исследования выступает система управленческих и связанных с ними социально-экономических и организационно-правовых отношений, возникающих в процессе управления развитием сферы страховых услуг.

Теоретической и методологической базой исследования являютсяа фундаментальные положения общественных наук. Многогранные исследования экономической науки (экономической теории, национальной экономики, региональной экономики и управления, теории региона) раскрывают понятия услуги как экономической категории, описывают ее характеристики и классификацию, позволяют использовать эти методологические положения в дальнейших аналитических разработках.

Многочисленные исследования в области страхового дела позволили обосновать целый ряд выводов, касающихся развития сферы страховых услуг. Использование категорий управленческих дисциплин (теории управления, менеджмента, инновационного менеджмента, стратегического менеджмента, маркетинга) предоставило возможность обоснования подходов к формированию и совершенствованию системы управления развитием сферы страховых услуг как на федеральном, так и на региональном уровнях.

Основой используемойа методологии, обеспечивающей логическую стройность научного поиска, является системный анализ как научный метод изучения процесса формирования и реализации механизма управления развитием сферы страховых услуг, выбора направлений этого развития в формировании новой концепцииа управленияа развитием данной сферы в новых рыночных условиях.а

В диссертационном исследовании использовались общенаучные и специальные методы познания - экономического анализа, классификации и моделирования; логико-структурные методы исследования сложных систем, ситуационного анализа; технологии обоснования управленческих решений; экономико-математические методы.

Применение экономико-математических методов, математической статистики, теории рисков обеспечило обоснование критериев дляа выбора приоритетных направлений развития сферы страховых услуг в регионе,а вариантова управленческих решений. Методологической базой исследования явилось использование диалектического подхода, который позволяет формировать научное представление об устойчивом развитии сферы страховых услуг в рыночной экономике.

Информационно-эмпирическую базу исследования составили научные работы отечественных и зарубежных авторов, монографии, статьи, материалы научных конференций по проблемам развития сферы страховых услуг, развития региональной и муниципальной экономики по проблемам обеспечения устойчивого развития регионов, инновационного, стратегического менеджмента и муниципального менеджмента.

В процессе исследования использовались материалы Росгосстраха РФ, статистические данные субъектов РФ, статистические данные по Оренбургской области, положения правительственной стратегии иа концепцииа развития страхового рынка и региональных программ.

Научная новизна диссертационного исследования заключается в следующем.

1. Расширена и обновлена методологическая база сферы услуг.

- Предложенаа новая трактовкаа понятия услуги, отражающая базовуюа природу услуги, ее процессный характер и неосязаемость.а Услуга понимается намиа как процесс преобразования различного рода ресурсов (материальных, финансовых, интеллектуальных и пр.) в рыночноеа предложение нематериальных действий, направленных наа удовлетворение иерархически возвышающихся потребностей человека

- Дополнены и уточнены характеристики услуги как товара на рынке в отличие от материальных товаров: неразрывность; нематериальность; процессность; единовременность.

- Предложен новый подход к классификации услуг,а который базируется на следующих положениях: в основе классификации лежат потребности человека; эти потребностиа иерархически возвышаются; природ услуг имеет маркетинговый характер, отсюда возникаюта признакиа детализации услуг, отражающиеа иха влияние на результат маркетинговой деятельности. Выделены особенности страховой услуги в общейа системе классификации.

2. Представлен мультиатрибутивнаяа модель услуги как товара на рынке.

Представленная модельа услуги как товара на рынкеа отличается тем, что имеета свои особенности ва представлении каждого иерархического слоя: расширение базового слоя атрибутов за счет человеческого фактора; специфика второгоа уровня атрибутов, связанная с ожиданиями покупателей; введение материальных элементов, характеризующиха процесс предоставления услуги на третьем уровне;а преобладаниеа имиджевыха видов продвижения предприятий сферы услуг на высшем уровне иерархии.а

3. Выделены и систематизированы особенности и характеристики сферыстраховых услуг.

Первая группа особенностей и характеристик связана с местом и ролью данной отрасли в экономике страны; вторая группа отражает спецификуа предприятий сферы страховых услуг (страховых компаний); третья группа представляет особенностиа потребителей (страхователей).

Обоснована стратегическая значимость сферы страховых услуга дляа рыночнойа экономики, что обусловливает общегосударственный интерес к развитию этой сферы, а значит и необходимостьа управленияа этим развитием. Определено, чтоа в основу управленияа должен быть положен принципиально новыйаа подход, когда страхователи рассматриваются в качестве императива, главной цели расширенного воспроизводства сферы страховых услуг в России.

4.Сформированы перспективные направления развития сферы страховых услуг на современном этапе иа агрегированы по следующим группам: концептуальные; институциональные; функциональные.

Концептуальные направления включают в себя: смену парадигмы развития, доминантой которогоа должны стать интересы потребителей; изменение представления о роли и месте отрасли в общей системе экономических отношений, когда сфера страховых услуграссматриваетсяа как частьа финансовой сферы; преобразование концепции роста, характернойа для сегодняшнего состояния отрасли, в концепцию развития.

Институциональные направления:а активизация роли государства, особенно на региональном уровне; развитие конкурентной среды; пересмотр существующейа институциональной структуры сферы страховых услуг; развитие инфраструктуры; развитиеаа гражданских обществ защиты прав потребителей.

Функциональные направления базируютсяна модернизации системы страховых отношений на основе рыночного (добровольного) страхования.

Важным представляется такжеа переход к новой модели управления страховыми компаниями, базирующейся на приоритете интересов потребителей, и поддержка информационных технологий в продвижении страховых услуг.

6.Разработана концепция управления развитием сферой страховых услуг, в которой, в отличие от существующей, цели и задачи функционирования преобразованы в цели и задачи развития;а пересмотрены принципы, методы и средства управления с позиций максимального удовлетворения интересов потребителей и активного участия государственных органов в процессе развития.а

К первоочередным целям на государственном (федеральном и региональном) уровне относятся: внесение необходимых изменений, связанных с развитием отрасли, в законодательную базу; обеспечение экономической свободы и конкуренции для всех участникова страхового рынка;а формирование сферы страховых услуг с учетом государственных приоритетов в условиях конкретных территорий; развитие страховой культуры населенияа страны и традиций страхования; развитие региональных страховых компаний.

На уровне страховых компаний выделяются следующие цели развития: повышение эффективности работы страховых компаний на основе максимального приспособления страховых продуктов к требованиям рынка; повышение уровня конкурентоспособности страховых организаций за счет повышения качества страховых услуг; формирование спроса на страховую защиту посредством активного воздействия на рынок и потребительский спрос.

Основными принципами реализации концепции управления развитием сферы страховых услуг являются следующие: наиболее полное удовлетворение потребностей населенияа в страховых услугах; высокий уровень надежности страховых компаний, обеспечиваемый поддержкой государства; эффективное взаимодействие государственных органов и организаций сферы страховых услуг; выработка единой политики в области страхования в условиях конкретныха территорий с учетом их особенностей.

Методы и средства управления ориентированы на рынок и включают в себя:а создание благоприятных условий рыночной деятельности страховых компаний; стимулирование их деловой активности; использование программно-целевых методов развития территорий; применение маркетинговых средств (изучение рынка и формирование спроса на страховые услуги).

7. Предложена программа развития сферы страховых услуг на региональном уровнеа и институциональная схема для ее реализации.

Сформированы региональные приоритеты, определеныа цели и задачи программы, ориентированные на развитие рынка страховых услуг в регионе;а при этом исполнителями программы являются как страховые компании, расположенные на территории области, так и государственные органы управления. Используя экономико-математические методы, разработаны конкретныеа мероприятия по всем целевым блокам программы: нормативно-правовой, информационный, маркетинговый, функциональный, стимулирующий.

Ожидаемые конечные результаты реализации программы:

-накопление долгосрочных финансовых ресурсов, пополнение бюджета области нетрадиционными, не инфляционнымиа методами;

-обеспечение потребностей экономики и населения области в социально значимых видах страховых услуг;

-обеспечение инвестиционных процессов в области.

Предлагаемая институциональная схема управления развитием сферы страховых услуг отличается от существующих следующим: участиеа государственных региональных органов в управлении развитием сферы страховых услуг на данной территории; наличие саморегулируемых организаций как со стороны страховщиков, так и страхователей;а приоритет потребителя, который является полноправным участником управленческих процессов.

8. Определены содержание, принципы и основные элементыа системы интегрированного маркетинга для предприятий сферыа страховых услуг.

Интегрированный маркетинг должен быть основан на двух положениях: во-первых, это координация всех маркетинговых мероприятий (всех четырех Р) для достижения суммарного эффекта; во-вторых, - интеграция систем управления предприятием: управление спросом, управление ресурсами, финансами, партнерскими сетями в целях наибольшего удовлетворения потребителя. Таким образом, интегрированный маркетинг должен базироваться на внутреннем маркетинге.

Основным принципом интегрированного маркетинга страховой компании является ориентация конечных результатов страховой деятельности на реальные требования и пожелания страхователей. Из этого основополагающего принципа вытекают следующие: координация деятельности всех подразделений страховой компании; изучение арынка страховых услуг; приспособлениеа страховых продуктов ка требованиям рынка; воздействие на рынок страховых услуг иа формирование потребительскогоа спроса; оптимизация ассортимента страховой продукции в соответствии с требованиями потребителей и пр.

В отличие от существующей практики использования отдельныха элементов предлагаетсяа система маркетинговой деятельности страховой компании, которая, с содержательной точки зрения,а состоит из четыреха основных блоков, ва комплексе они реализуют концепцию интегрированного маркетинга:а исследование рынка страховых услуга и анализ маркетинговых возможностей страховой компании; определение целей и формирование стратегии развития страховой компании;а разработка комплекса маркетингаа страховой компании; управление маркетинговой деятельностьюа страховой компании.

9. Разработаны основные элементы интегрированного маркетинга для предприятий сферы страховых услуг: товарная иа ценовая политика, политика распределения и продвижения на рынке страховых услуг.

К основныма направленияма товарной политики страховой компании относятся следующие: формирование ассортимента (видов страховых продуктов) компании и управление им; определение фазы жизненного цикла страховых продуктов и разработка необходимых маркетинговых мер на каждом его этапе;а поддержание конкурентоспособности страховых услуг на требуемом уровне; разработка рыночной атрибутики.

Процесс ценообразования в страховом бизнесе может быть представлен следующим образом: выявление факторов, влияющих на определение страховых тарифов; постановка целей ценообразования в страховой компании; разработка ценовой стратегии страховой компании; корректировка цены в зависимости от рыночной конъюнктуры.

Комплекс маркетинговых коммуникаций (комплекс стимулирования) состоит из четырех основных средств воздействия:а реклама; стимулирование продаж; работа с общественностью; персональная продажа. Только сочетание всех элементов продвижения продукта ана страховом рынке в рамках общей маркетинговой стратегии страховой компании позволяет добиться достаточнойа эффективности коммуникационных мероприятий,а достичьа синергетического эффекта.

Работа со страховыми агентами (элемент распределение) должна иметь систематизированную основу и включать некоторый набор постоянных мероприятий, обеспечивающих правильный подбор, расстановку, закрепление, мотивацию и воспитание кадров в духе преданности компании и создания условий для командной работы. Кроме этого, необходимо пользоваться современными методамиа распределения, к которым прежде всего относитсяа Интернет-страхование.а

10. Предложена модель маркетингового управленияаа предприятиями сферы страховых услуг, базирующаяся на коммуникативных связях с рынком.

Определено, что все основные функции управления предприятием сферы страховых услуг должны быть ориентированы на рынок иа учитывать внешние условия. Маркетинг при этом выполняет координирующую и интегрирующую роль. аВсе управленческие процессы должны базироваться на результатах маркетинговых исследований.

Адаптирована технология проведения маркетинговых исследований применительно к рынку страховых услуг. Определены источники вторичных данных, разработаны типовые вопросы и анкеты для сбора первичных данных; систематизированы методы анализа маркетинговой информации страховой компании; предложенаа методика определения доли, емкости и потенциала страхового рынка, а такжеизучения потребителей и конкурентов.

В рамках стратегического маркетингового планированияа страховой компании определены показатели анализа ситуации на страховом рынке; построено дерево целей; разработаны стратегии маркетинга и программа конкретных мероприятий по их реализации.

Построены организационные модели для предприятий сферы страховых услуг в зависимости от их размера и охвата рынка; представленоаа распределение прав и обязанностей; разработаны профессиональные компетенции, полномочия и ответственность руководителя службы маркетинга страховой компании.

Определены задачи предварительного контроля, касающегося всех видов ресурсов компании, и текущего контроля деятельности работников службы маркетинга. Разработан вариант ситуационного анализа в рамках заключительного контроля, который завершает маркетинговый цикл предприятий сферы страховых услуг.

Теоретическая и практическая значимость исследования состоит в возможности широкого использования разработанных теоретических положений, методологических подходов и инструментальных средств в практике управления развитием сферы страховых услуг как на федеральном, так и на региональном уровнях. Представленные в диссертации теоретические выводы, научные подходы и практические предложения направлены на совершенствование средств и методова управления сферой страховых услуг, методологии исследования рынка страховых услуг и выработке такого механизма управления, где главным приоритетом, двигателем развития становится человек - потребитель страховых услуг. Главная цель развития сферы страховых услуг - это удовлетворениеа базовых потребностей человека в надежной страховой защите.

Разработанные в диссертации подходы к формированию и развитию механизма управления сферой страховых услуг в регионе были апробированы в процессе выполнения НИР по госбюджетной теме на кафедре Финансовый менеджмент ФГОУ ВПО Оренбургский государственный аграрныйа университет: Управлениеа развитиема сферы страховых услуга в регионе.

Предложенная автором диссертации концепция развития сферы страховых услуга как источника инвестицийа регионального развития, элемента Программы развития рынка страховых услуг использоваласьа правительством Оренбургской области приа формировании стратегииа развития региона.

Разработанный автором комплекс инструментов маркетинга применительно к рынку страховых услуг используется в деятельности страховых компаний Оренбургскойа области.

Теоретические и практические результаты исследования внедрены автором в учебном процессе при подготовке следующих дисциплин:а Основы страхового дела, Финансы, Страховой маркетинг в ФГОУ ВПО Оренбургский государственный университет в 2005-2010 гг.

Результаты работы могут быть использованы: в качестве методологической основы в процессе обоснования технологии управления сферой страховых услуг в РФ иа в регионах;а при подготовке нормативных и законодательных актов, регламентирующих развитие сферы страховых услуг;а в деятельности региональных органов власти при разработке стратегий развития региона; в маркетинговой работе предприятий сферы страховых услуг; в образовательной деятельности вузов, специализирующихся в областиа организации страхового дела; прикладногоа маркетинга.

Апробация результатов исследования. Основные научные и практические результаты исследования нашли отражение в 32 публикациях автора общим объемом 34,95 печ.л., авторский вклад 34,95 печ.л.

По итогам диссертационного исследования автор выступил с докладами на международных и всероссийских научно-практических конференциях: Россия как трансформирующееся общество: экономика, культура, управление (региональный аспект) (Оренбург, ОГИМ, 2004); Маркетинг: теория и практика (Магнитогорск, ГОУ ВПО МГТУ им. Г.И. Носова, 2008); Маркетинг и общество (Казань,а КГФЭИ, 2010); Проблемы менеджмента и рынка (Оренбург, ГОУ ОГУ, 2007), а также научных конференциях ФГОУ ВПО ОГАУ, 2010 г.

Объем и структура работы. Диссертация состоит из введения, 5 глав, заключения, списка литературы и приложений. Общий объем диссертации 318 страниц основного текста. Работа содержит 37 таблиц, 20 рисунков. Список литературы состоит из 260 наименований, 13 приложений.

ОСНОВНЫЕ ПОЛОЖЕНИЯ, ВЫНОСИМЫЕ НА ЗАЩИТУ

1. Новая трактовка понятия услуги; новый подход к классификации услуг; дополненные и уточненныеа характеристикиа услуги.

Существует множество толкований, связанных с трактовкой понятия луслуга и пониманием его экономической сущности. Выделим ряд научных подходов, отражающих эти толкования, начиная с классической экономическойа теории. аК. Маркс определяет услугу как потребительную стоимость, воплощенную и в товаре, и в виде чистых услуг, не получающих в виде вещи самостоятельного бытия отдельно от исполнителя. Маркс отмечает, что потребитель покупает услуги для потребления, то есть как потребительные стоимости, предметы, тогда как для производителя этих услуг они товары, которые имеют и потребительную, и меновую стоимости. С точки зрения К.Маркса, услуга отражаета специфическую полезность, полезность в форме деятельности и рассматриваетсяа как особая форма экономических отношений обмена .

Развивая эти идеи, А.Смит отмечает, чтоа услуги - этоа блага, не имеющие природной субстанции. Далее появилисьа известные теории трудовой стоимости иа предельной полезности (Д.Рикардо, Е.Бем-Баверк), в которых утверждалось, что услуга как одна из форм блага обладает полезностью.

В рамках неоклассической теории (А.Маршалл)а нематериальные блага разделяютсяа на две группы: внешние и внутренние. К внутренним нематериальным благама относятсяа собственные качества человека, внешние нематериальные блага - это услуги, оказываемые человеком, и иные блага, которые прекращают свое существование в момент своего возникновения .

Дореформенные взгляды отечественных (Е.Козак, А.Я.Кронрод, Д.И.Правдин, М.В. Солодков и др.) и зарубежных ученых (С.А.Брю, К.Р.Макконелл, П.Самуэльсон)а нашли свое отражение в следующих научных теориях: теория непроизводственной сферы, теория общественных благ. В рамках этих теорий услугу определяют как форму непроизводительного труда или особую форму производительногоа труда; при этома речьаа идет только о потреблении услуг, экономическая природа услугиа не раскрывается.

Ва теориях нерыночного или неприбыльного сектора (Ю.Барр,

Дж. Ю.Стиглиц, Е.Фам и др.)обосновывается ведущая роль государства в определении количества необходимых услуг.

С появлением такой науки как маркетинг наиболее применимым стало понятие, предложенное Ф. Котлером: Услуга - любое мероприятие или выгода, которые одна сторона может предложить другой и которые, в основном, неосязаемы и не приводят к завладению чем-либо .а Теория маркетинга, таким образом, подчеркивает рыночную сущность услуги (возможность обмена), ее нематериальный характер, невозможность владения.

Современные представления о сущности понятия луслуга расширяют классическиеа толкования, они достаточно разнообразны и могут быть систематизированы по следующим признакам: экономическое направление, рыночное (маркетинговое) направление. В первом случае услуга в общем смысле определяетсяа как специфические экономические отношения по поводу общественного обмена труда;а во втором - услугаа рассматривается кака согласованный процесс взаимодействия двух или более субъектов рынка.

Таким образом, на сегодня в определениях услуги и ее свойств отсутствует единство, различия довольно существенны. Кроме того, каждое определение требует некоторой корректировки, уточнений и дополнений. Поэтому важным представляется найти некоторую теоретическую общность, присущую всем видам услуг, и сформулировать понятие услуги, имеющее объективный и обобщающий характер. Для формулировки авторского определения услуги отметим несколько позиций, связанных с природой аэтого явления.

Прежде всего отметим многообразие и исключительную необходимость услуг в общественном развитии. Это связано с насыщением рынка товарами как повседневного, так и особого спроса; при этом, как было уже отмечено, материальные товары всегда сопровождаются услугами и стимулируют развитие новых типов услуг. Кроме того, быстрый рост научно-технического прогресса ведет к нововведениям в жизни общества, к появлению новых потребностей человека. Все это невозможно без существования информационных, финансовых, транспортных, страховых и других видов услуг.

Следующее положение, касающееся природы услуг, определяется наличием многочисленных потребностей у каждого человека, поскольку услуги, так же как и материальные товары, служат для их максимального удовлетворения. По мере развития общества и возвышения потребностей, услуги становятся все разнообразней и имеют более насыщенное интеллектуальное и духовное содержание.

Третье положение касается отличия услуги от материальных товаров.

Прежде всего отметим, что любая услуга - это процесс. Использование термина процесс позволяет провести разграничение между услугами и физическими товарами, которые по своей природе процессом быть не могут;а при этом процессы производства, доставки и потребления услуг происходят одновременно; кроме того, услугу нельзя транспортировать Нотъемлемой частью услуг являются люди. А следовательно, услуга как товар, представляемый на рынке, неотъемлема от того, кто производит эту услугу.

Дадим авторское определение услуги.

Услуга - это процесс преобразования различного рода ресурсов (материальных, финансовых, интеллектуальных и пр.) в рыночноеа предложение нематериальных действий, направленных наа удовлетворение иерархически возвышающихся потребностей человека.

Таким образом, базовой основой, лежащей в природе услуг, являются возвышающиеся потребности человека, что подчеркивает маркетинговую сущность любой услуги, так как основной постулат маркетинга - ориентация на максимальное удовлетворение потребностей человека.

Поскольку, как утверждалось выше, услуга является средством удовлетворения потребностей человека, то она может быть предложена на рынке и рассматриваться как товар. При этом правильнее, на наш взгляд, было бы называть услугу рыночным предложением в отличие от материальных товаров, функционирующих на продовольственном, сырьевом рынке и рынке средств производства.а

Услуга в отличие от материальных товаров, предлагаемых на рынке, имеет свою специфику. Сегодняа известны и широко применяются несколько характеристик, отражающих эту специфику. На наш взгляд, они требуют некоторых уточнений и дополнений. Рассмотрим эти характеристики.

1. Неразрывность производства и потребления услуги.

На наш взгляд, эта характеристика наиболее значима, и в первую очередь отражает ее отличие от материального товара. Поэтому предлагается рассматривать ее в качестве первой характеристики.

2. Неосязаемость.

Неосязаемость означает, что услугу невозможно попробовать, ощутить, поэтому она не можета считаться достаточно корректной характеристикой (во всяком случае, не для всех услуг). Правильнее, на наш взгляд, говорить о нематериальности услуги.

3. Непостоянство качества.

На наш взгляд, этот термин не отражаета характеристику услуги как таковой. Действительно, изменчивость исполнения услуг является неизбежным последствием одновременности производства и потребления услуг, а также того, что составным элементом услуги являются люди. Но материальные товары могут различаться и по качественным характеристикам в зависимости от их производителя (например, автомобили отечественного производства). На наш взгляд, можно вообще не отражать непостоянство качества как специфическую характеристику именно услуги. Правильнее было бы отметить, например, процессный характер исполнения услуги. То есть в качестве одной из отличительных особенностей маркетинговых услуг мы предлагаем рассматривать процессность вместо такой известной характеристики, как непостоянство качества, подразумевая под процессом последовательную смену 4. Неспособность услуг к хранению.

Строго говоря, к характеристике неспособность к хранению следовало бы добавить ли к транспортировке.а В большей степени, по нашему мнению, эту характеристикуаа отражаета термина единовременность. Услуги не могут быть сохранены для дальнейшей продажи. Если спрос превышает предложение, то услуги, как физические товары, невозможно взять со склада.

Таким образом, можно выделить следующие характеристики услуги как товара на рынке, отличающие ее от материальных товаров: неразрывность; нематериальность; процессность; единовременность. При этом каждаяхарактеристика услуги отражает ее специфические особенности, которые, в свою очередь, требуют разработки специальных программ работы с потребителями этой услуги.

Важной методологической проблемой является классификация услуг. В науке и практике существуют различные подходы к решению этой проблемы. Вопросы научной классификации услуг рассмотрены в трудах зарубежных ученых Д.Белла, М.Кастельса, Ф.Котлера,а К.Ловлока и др., а также в трудах отечественныха исследователей А. Бакирова, Е. Жильцова,а В.Иноземцева,а Н.Солодиловой, Т.Софинойа и др.

Так, С.Лавлок предложил подхода к классификации на основе того, на кого направлены услуги, являются ли они осязаемыми. Эта классификация отражает нематериальный характер услуги.

М. Кастельс использует в классификацииа функциональный принцип, разделяя услуги на производственные, услуги сферы распределения, социальные и личные. В трудах специалистов по экономической теории подчеркивается, что услуги как экономическиеа блага подразделяются на общественные и частные. Некоторые авторы классифицируют услуги с позиций доминирующего человеческого фактора (первый уровень), иа неявногоаа взаимодействия производителя и потребителя (второй уровень).

Таким образом, в экономической литературе применяются разные классификационные признаки в процессе систематизации услуг. Наиболее интересен подход, разработанный А.Бакировым, который предложил классифицировать услуги на основе иерархии потребностей, изложенной ва известной пирамиде А. Маслоу. Развиваяа и дополняя этот подход, мы предлагаем в процессе классификации услуг использовать следующие положения:

- в основе классификации лежат потребности человека;

- эти потребности имеюта иерархически возвышающийся характер;

- природа услуг имеет маркетинговую основу, следовательно, необходимо учитывать признаки детализации услуг, отражающие специфику маркетинговой деятельности разного рода услуг. Предлагаемый вариант классификации, наиболее приемлемый для целей нашего исследования, представлен ва таблице 1.

В результате проведенной классификации отметим место и роль страховой услуги в общей классификационной структуре.

Таблица 1

Классификация услуг на основе иерархически

возвышающихся потребностей человека

Иерархически возвышающиеся потребности |

Виды услуг для удовлетворения потребностей |

Детализация услуг в соответствии со спецификойа маркетинговой деятельности |

Первичные потребности (базовые): Физиологические потребности в питании, жилье, здоровье Потребности в безопасности и защищенности |

Услуги в области общественного питания, здравоохранения, строительства, коммунальные услуги Охранные услуги, страховые услуги |

Сложность процессов (простые, сложные) Уровень квалификации (квалифицированные, неквалифицированные) Неосязаемость - осязаемость (направленность на товары и другие объекты) |

Вторичные потребности (социальные) Потребности в реализации бизнес-идей Потребности в коммуникациях |

Бизнес-услугиа в реальнома секторе экономики: обеспечивающие (транспорт, связь, сервис, консультационные, компьютерные и пр.) посреднические(охрана, торговля, банки, страхование); в финансовом сектореа экономики: финансовые иа страховыеа услуги; в сфере обращения: торговые услуги Транспортные услуги Телекоммуникационные услуги |

Наличиеа клиента Услуга, предлагаемая на расстоянии Услуга, ориентированная на нужды конкретного клиента Направление бизнеса (производственные услуги, финансовые услуги, страховые услуги, торговые услуги) |

Потребности в уважении и самоутверждении |

Услуги в областиа образования, культуры, науки, юридические услуги, физическойаа культуры и спорта |

Уровень трудоемкостиа (высокий, невысокий) Цели оказания услуг: коммерческие, некоммерческие (общественные цели,а получение прибыли) |

- Страховая услугаа служит для удовлетворения базовых (первичных) потребностей человека, так как необходимаа для удовлетворения потребности в безопасности и защищенности, что говорит о ее насущной необходимости. Вместе с тем, как показываюта исследования, в настоящее время необходима специальная маркетинговая работа по ее актуализации.

- Страховая услуга выступает как посредническая услуга в реальном секторе экономики в связи с наличием разного рода рисков кака в процессе производства, так и с точки зрения техногенных катастроф. Это обстоятельство определяет необходимость использованияа страховых услуг ва экономике.

- Страховая услуга является неотъемлемой частью финансового сектора экономики в силу накопления значительной суммы денежных средств, за счет их перераспределения во времени, что отражает инвестиционные возможности предприятий сферы страховых услуг.

а Маркс К., Энгельс Ф. Капитал Соч. 2-е изд. Т.26. Ч.1. С 413-414.

а Маршалл А. Принципы экономической науки. М.: Прогресс, 1993. С.123.

Котлер Ф., Армстронг Г., Сондерс Д., Вонг В. Основы маркетинга. СПб.: Вильямс, 1999. С.638.

2.Предлагаемая мультиатрибутивная модель услуги как товара на рынке.

Как было указано выше, природа услуги отражает ее маркетинговую сущность. Рассмотрим понятие услуги как товара на рынке,то есть услуги в маркетинговом понимании.Товар в целом ряде научных публикацийа рассматривается как многослойная иерархия атрибутов, в центре которой лежит базовое благо.

Представим по аналогии с материальным товаром мультиатрибутивную модель услуги, которая имеет свои особенности ва представлении каждого иерархического слоя (рис.1).

Рис. 1.а Мультиатрибутивная модель услуги как товара на рынке

Атрибут - объективное свойство и качество товара, воспринимаемое и оцениваемое потребителем. Именно атрибуты являются характеристиками ядра услуги как товара на рынке. К числуа атрибутов разного рода услуг, по нашему мнению, можно отнести следующие:а характеристики оборудования, инструментов, материалов и средств; особенности протекания технологического цикла; информационное обеспечение потребителя; период времени обслуживания; длительность и надежность использования результатов сервисной деятельности и др.

Атрибуты имеют свою специфику в зависимости от вида услуг и должны разрабатываться отдельно применительно к конкретному товару (услуге) и рынку. Отметим при этом, что те, кто определяет рыночное предложение (услугу), также являются необходимым атрибутома базовой части - ядра товара, отражающим его сущностную необходимость. Это обстоятельство заставляет по-новому взглянуть на значимость так называемого человеческого фактора и обусловливает необходимостьа разработки специальных программ внутреннего маркетинга по работе с персоналом производителей услуга в сторону максимального учета интересов потребителей и удовлетворенияа их возрастающих потребностей.

Второй уровень иерархии услуги - товар в реальном исполнении. Еслик характеристикам этого уровня для материальных товаров относятся: упаковка, качество, эксплуатационные характеристики (свойства) внешнее оформление, то для такого товара, как услуга, товар в реальном исполнении связан с ожиданиями покупателей, касающихся поставщиков данной услуги. Такие ожидания распространяются на следующие атрибуты:а надежность услуги; отзывчивость персонала; уверенность; профессионализм, умение грамотно ответить на вопросы клиента; доброжелательность и пр. Внешний слой иерархии в маркетинговой луковице услуги дополняет и гармонизирует услугу как товар.

Третий уровень Ц товар с подкреплением (добавленный товар). Для услуг третий слой луковицы касается внешних материальных элементов, которые характеризуют процесс предоставления услуги. К ним относятся, например: внешне привлекательное помещение; современное оборудование; опрятный и профессионально выглядевший персонал; информационные материалы об услуге.

Высший слой - товар в полном смысле: товар, имеющийа широкую известность и распространенность, то есть обладающий брендом. В связи с тем, что решение о приобретении услуги принимаются покупателями зачастую не в самом месте приобретения услуги, а где-либо еще, особую значимость приобретает раскрученная торговая марка - именно на нее и реагирует потребитель в первую очередь. Таким образом, высшийа слой иерархии услуги как товара соединяет в себе все слои и при удачной маркетинговой политике может стать ядром товара, то есть иметь самоценное значение. Отличительной особенностью этого уровня, по нашему мнению, является то, что работа над брендом в большей степени должна лежать не в плоскости продвижения услуги как таковой, а в работе над имиджем и продвижением самого предприятия. Это обусловлено тем, что услуги значительным образом различаются в зависимости от того, кто их реализует, как утверждалось выше.

3. Выделенные и систематизированные особенности и характеристики сферы страховых услуг; обоснование необходимости управленияа этой сферой.

Сфера услуг - сводная обобщающая категория, включающая воспроизводство разнообразных видов услуг, оказываемых предприятиями, организациями, а также физическими лицами. Именно сфера услуг составляет в экономически развитых странах основную часть экономики по числу занятых (больше 60 %). По мере развития общества, роста производительных сил происходит определенное развитие сферы услуг. Отрасль, в рамках которой реализуются страховые услуги (сфера страховых услуг), в условиях рынкаа выступает как важныйа сектор экономики, обеспечивающийа защиту материальных интересов практическиа всех участников рыночных отношений.а

Сфера страховых услуг имеет целый ряд особенностей, которые, по нашему мнению,а можно объединить в следующие группы: особенности, связанные с местом и ролью данной отрасли в экономике страны; особенности, связанные со спецификой деятельности представителей со стороны предложения - страховщиками; особенности потребителей сферы страховых услуг.

Первая группа особенностей сферы страховых услуг как объекта управления связана с местом и ролью данной отрасли в экономике страны.

Сегодня отрасль страховых услуга занимает серьезное местоа в российской экономике. По показателю страховых взносоваа этоа составляет примерно 3 - 4 % от ВВП.а Выплаты страхователям и застрахованным Ца около 450 млрд руб. Страховой бизнес вырастает в серьезного институционального инвестора: совокупный уставный капитал страховых организаций составляет 200 млрд рублей, а страховые резервы приближаются к 400 млрд. Страховая отрасль сегодня стала одним из крупнейших работодателей. Среди не менее чем 200 тыс. занятых в страховой сфере, не считая совместителей, много высококвалифицированных специалистов. Ежегодно граждане и компании заключают многие десятки миллионов договоров со страховыми компаниями.

Следующая важнаяа особенность сферы страховых услуг касаетсяа ееа интеграционной составляющей. Осуществляя экспорт своих услуг, российские страховые и перестраховочные компании вносят вклад в оптимизациюа структуры экспорта и диверсификацию экономики.

Важной особенностью сферы страховых услугаявляется и наличие целого ряда благоприятных возможностей для ее развития: огромная территория, многомиллионное население, наличие множества хозяйствующих субъектов,а появление новых видов страхования.

Таким образом, сфера страховых услуг при наличии правильно построенной системы управления можета постоянно расширяться, как с точки зренияа значительного количества потенциальных страхователей, так и с позиций появленияа новых видов страховых услуг.

Втораяа группа особенностей и характеристик сферы страховых услуг касается специфики деятельности представителей со стороны предложения-а страховщиков.

Важной характеристикой в управлении являются организационно-правовые формы страховых компаний. В настоящее время сферу страховых услуг представляют страховые компании в форме акционерных обществ закрытого и открытого типа и в форме товариществ с ограниченной ответственностью. Сфера страховых услуга характеризуется постоянным расширением видов предоставляемых услуг. Крупные страховые компании предоставляют до 60 видов услуг.

Еще одной важной характеристикой является наличие некоторых обязательных требований к страхователям.

Страхование обладает той особенностью, что деятельность страховщика является недоступной для контроля со стороны страхователя. Следовательно, функция контроля должна выполняться государственными органами. Наличие ицензии подтверждает готовность страховщика к осуществлению страховой деятельности. Также установлен предельный размер ответственности по отдельному риску, который может принять на себя страховая компания в зависимости от наличия капитала.

Следующей важной особенностью страховщиков является возможность инвестирования свободных средств. В целях обеспечения своей финансовой устойчивости страховщик инвестирует страховые резервы, образуемые из взносов страхователей. Вложение этих средств производится в соответствии с правилами размещения страховых резервов.

Федеральной службой России по надзору за страховой деятельностью для реализации указанных требований осуществляетсяа государственный надзор.

Таким образом, деятельность сферы страховых услуг должна подвергаться регулирующим воздействиям со стороны государственных органов, обеспечивающих ее нормальное функционирование.

Ноа для развития этой сферыа необходимы дополнительные управленческие действия, связанные с координацией деятельности страховых компанийа и всестороннего расширенияа страхового рынка в пределах конкретных территорий.а

Третья группа особенностей сферы страховых услуг акасается потребителей (страхователей).

В процессе проведения маркетингового исследования (примераа полученных результатов представлен на рисунке 2), выявлены следующие характеристики, типичные для всех представителей со стороны страхователей в нашей стране: невысокий уровень страховой культуры; недостаточная важность страхования в системе жизненных приоритетов; сохраняющееся недоверие к страховым компаниям; низкий уровеньаа лояльности к страховым компаниям в связи с качеством обслуживания.

Рис. 2. Результатыа маркетингового исследования жителей г. Оренбурга по вопросу отношения к идее страхования как таковой

Для решения указанных проблем потребителей на уровне компаний наиболее приемлемой концепцией управления, успешно зарекомендовавшей себя ва странах с развитой экономикой, является концепция маркетинга. В процессе своего развития эта концепция обрела новые формы, и сегодня необходимаа интегрированный подход к организации маркетинга страховых компаний, основанный на рассмотрении маркетинга как интегратора деятельности всех подразделений страховой компании для достижения главной цели - максимального удовлетворения страхователей.а Этот же принцип должен быть базовым приа управленииа данной отраслью экономики в целом.

Таким образом, в основу управленияа сферойа страховых услуг должен быть положен принципиально новый для современной сферы страховых услуга подход, когда именно страхователи рассматриваются в качестве императива, главной целиа расширенного воспроизводства страховых отношений в России. Это означает, что интересы страхователей должны рассматриваться как приоритетные в общей системе интересов, обеспечивающих функционирование данной отрасли. Страхователи являются главным источником существования и развития сферы страховых услуг, поэтому бизнес и государство объективно должны быть заинтересованы в реализации интересов потребителей страховых услуг как основы жизнеспособности страхования в России. Страховой бизнес в этой новой системе приоритетов должен выступать как главное средство воспроизводства страховых отношений, а государство - как главный институт, создающий для этого стимулы,аа формирующий основные условия развития рынка, а также непосредственно участвуя в целом ряде страховых программ, направленных на актуализацию идеи страхования.

4. Перспективныеа направленияа развитиясферы страховых услуг на современном этапе.

Для выявления перспективных направлений необходимо провести анализ развития этой сферы. Историю развития сферы страховых услуг в новейшей истории России условно можно разделить на несколько этапов.

Первый этап характеризуется высокой долей неклассического страхования во взносах страховых компаний. Второй этап развития сферы страховых услуг, начавшийся с 2003 года, проходил под знаком очищения рынка от схем, роста надежности страховых компаний и формирования качественного спроса на страховые услуги.

2009 год был одним из самых сложных в современной истории страхования. Это был первый кризисный год, который начал наглядно показывать достоинства и недостатки национального страхового рынка. Кризис стал катализатором всех нарастающих проблем: на фоне падения объемов собранных премий ярче выявились скрытые ранее проблемы недостаточности реальных страховых резервов, качества активов страховщиков, профессионализма менеджеров всех уровней. Структура взносов на обязательное и добровольное страхование по федеральным округам РФ за 2005Ц2009 гг. представлены в таблице 3.

Таблица 3

Структура взносов на обязательное и добровольное страхование по федеральным округам РФ, %

Наименование федерального округа |

2005г. |

2006г. |

2007г. |

2008г. |

2009г. |

|||||

Добро-вольное |

Обяза-тельноеаа (кроме ОМС) |

Добро-вольное |

Обяза-тельноеаа (кроме ОМС) |

Добро-вольное |

Обяза-тельноеаа (кроме ОМС) |

Добро-вольное |

Обяза-тельное аа(кроме ОМС) |

Добро-вольное |

Обяза-тельноеаа (кроме ОМС) |

|

| 56,8 |

52,3 |

55,4 |

51,4 |

55,19 |

43,1 |

51,51 |

43,05 |

55,1 |

50,9 |

| 9,6 |

10,8 |

10,1 |

10,5 |

10,45 |

11,62 |

11,49 |

11,46 |

10,8 |

13,2 |

| 4,8 |

4,6 |

5,2 |

5,7 |

4,9 |

8,65 |

5,58 |

8,86 |

5,7 |

5,5 |

| 11,8 |

13,4 |

12,2 |

13,1 |

12,81 |

14,94 |

13,76 |

14,84 |

12,6 |

13,7 |

| 7,4 |

9,1 |

7,8 |

9,1 |

8,29 |

7,71 |

9,03 |

7,83 |

7,4 |

8,4 |

| 7,2 |

7,6 |

7,3 |

8,0 |

6,64 |

9,99 |

6,71 |

9,94 |

6,3 |

6,4 |

| 2,4 |

2,2 |

8,3 |

2,2 |

1,68 |

3,98 |

1,86 |

4,02 |

2,1 |

1,9 |

ИТОГО: |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

Проведенный анализ показал, что инвестиционный портфель страховщиков характеризуется относительной нестабильностью. Страховщики сосредоточили основное внимание на развитии клиентской базы, агентской и филиальной сетей, не уделяя должного внимания инвестиционной деятельности.

Наиболее значимыми сегментами российского страхового рынка сегодняа являются автострахование (31,5% от совокупных взносов без учета ОМС в 2007 году), ОСАГО (14,9%), страхование имущества юридических лиц от огневых и иных рисков (14,8%) и добровольное медицинское страхование (12,9%). Затем страхование от несчастных случаев и болезней (5,0%), страхование жизни (4,7%), страхование имущества физических лиц (3,4%), страхование грузов (2,8%) и страхование строительно-монтажных рисков (2,4%). Целый ряд видов страхования, имеющих высокое значение на развитых страховых рынках, практически отсутствуют на российском рынке.

Российский страховой рынок существенно отстает от мирового еще по одному важному показателю - объему собранной страховой премии на душу населения. По данным Swiss Re за 2007 год, взносы на душу населения на отечественном страховом рынке были равны 209,4 долл. (5 140,0 руб.), по миру в целом - 607,7 долл. (14 916,7 руб.).

Собственниками ряда крупнейших страховых компаний являются их основные клиенты - крупные финансово-промышленные группы. Кэптивный характер страхования подрывает надежность и эффективность функционирования российского страхового рынка.

Низкий уровень капитализации российского страхового рынка на фоне высоких темпов роста объема совокупных взносов вызывает повышенный интерес иностранных компаний к российскому страховому рынку. Размер уставного капитала страховщиков с иностранным участием в 2001Ц2009 годах увеличился в 14 раз, в то время как уставной капитал российских компаний - лишь в 5 раз.

Уровень надежности российского страхового рынка, несмотря на некоторое его увеличение, все еще оценивается как низкий. Наличие и уровень рейтинга надежности страховых компаний не в полной мере учитывается при регулировании, аккредитации или выборе страховщика.

Низкий уровень транспарентности (доступности любой информации) деятельности российского страхового рынка, несовершенство правил делового оборота и отсутствие типовых договоров в ряде видов страхования приводит к созданию атмосферы взаимного недоверия между страхователями и страховыми организациями.

Таким образом, можно выделить следующие факторы, замедляющие развитие сферы страховых услуг в РФ: недостаточный уровень страхования российского бизнеса; недостаточный уровень страхованияа имущественных интересов граждан; кэптивное страхование, непрозрачная процедура проведения тендеров и аккредитации; низкий уровень капитализации российских страховых и перестраховочных компаний; диспропорция структуры страхового рынка в пользу обязательных видов страхования; демпинг, недостаточное внимание к собственному уровню финансовой устойчивости и отсутствие систем риск-менеджмента в страховых компаниях.

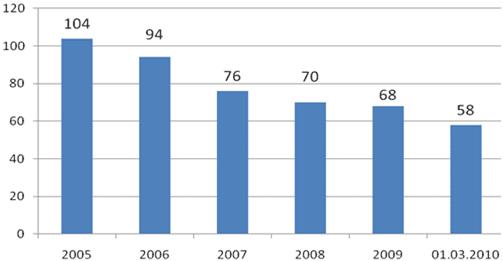

Сбор страховой премии распределяется по регионам неравномерно. Поэтому географическая агрегированность рынка являетсяа чрезмерно высокой. Так, например, Москва и Московский регион обеспечивают 67% страховой премии, а на Центральный федеральный округ приходится 90%.

Как видим из диаграммы (рис.3), за период 2005Ц2010гг. число региональных страховщиков снижается: со 104 в 2005 г. до 58 в 2010 г.

Рис. 3. Количество региональных страховщиков ПФО в 2005Ц2010 гг.

Оренбургская область, которая является объектом исследования, примечательна сочетанием аграрного и промышленного потенциалов.

Вместе с тем, виды страхования не отражают этой специфики. Так,а наибольший удельный вес занимает медицинское страхование - 53,9%, затем личное страхование - 18,5, на третьем месте по поступлениям - обязательное страхование гражданской ответственности владельцев автотранспортных средств. Всего на страховом рынке области работают 54 страховых компании, но только однаа зарегистрирована на территории области. Объемы страховых операций неуклонно возрастают, страховые компании играют в экономике Оренбургской области все более значимую роль. Однако пока еще не сформировался устойчивый, соответствующий современным потребностям рынок страховых услуг.

На основе анализа тенденций развития сферы страховых услуг сформированы основные направления ее развития, которые можно объединить в следующие группы: концептуальные, институциональные, функциональные.

Концептуальные направления:

- смена парадигмы развития. Доминантой такогоа развития должны стать интересы потребителей, а не поставщиков страховых услуг, как это происходит сегодня. Кроме того, на сегодняшний день наблюдается применение устаревшего подхода к определению места и роли страхования в современной системе экономических отношений, когдаа страхование рассматриваетсяа как часть так называемой финансовой сферы. На самом деле страховые услуги - это важный элемент системы управления собственностью, механизм её защиты от рисков, а не инструмент реализации финансовых интересов государства иа страховых компаний;

- изменениеа системы отношений в сфере страховых услуг - с отраслевых позиций - на рыночные. Построение рыночной системы отношений, базирующейся на гармонизации интересов всех участников рынка: потребителей, поставщиков и государства при обеспечении приоритетаинтересов страхователей, являющихся главным источником существования и развития всей системы страховых отношений;

- встраивание отрасли в систему общиха экономических отношений. Сопряжение развития отрасли с макроэкономическимиа показателямиа развития экономики в целом;

- преобразование концепции роста, характерной для сегодняшнего состояния отрасли, в концепцию развития: процессы, происходящие в настоящее время,а могут быть квалифицированы как лрост без развития. Такое качество роста не может быть основойа устойчивого развития, что подтверждается снижением показателя доли страховых взносов в ВВП.

Институциональные направления:

- развитие конкурентной среды. Необходима разработкаа и реализацияа комплексаа мер, направленных на стимулирование конкуренции между поставщиками страховых услуг. Рынок развивает только такая конкуренция, при которой сформированы условия для реализации интересов потребителей;

- более полноеа использование страхования как института по защите инвестиций. Страхование как важный инструмент защиты инвестиций, должно быть органично встроено в процессы диверсификации экономики и обеспечения нового качества экономического роста;

- активизация роли государства. В настоящее время достаточно развитыа институты, связанные с функционированием сферы страховых услуг. Вместе с тем существует настоятельная необходимость таких институтов для ее развития, особенно это заметно на региональном уровне управления;

- пересмотр институциональной структуры сферы страховых услуг. Совершенствование отношений между потребителями и поставщиками страховых услуг. С этих позиций должны быть модифицированы и сами сложившиеся на современном рынке формы, процедуры и институты взаимодействия между потребителями и поставщиками страховых услуг, условия их практического применения; кроме того, необходимоа развитие инфраструктурыа страхового рынка;

- развитиеаа гражданских обществ защиты прав потребителей.

Зарубежный опыт показывает, что полезным инструментом защиты прав и интересов страхователей могут стать специализированные общества по защите их прав;

- активизация деятельности независимых страховых посредников, представляющих собой институциональную форму присутствия потребителей на страховом рынке.

Функциональные направления:

- модернизация системы страховых отношений на основе рыночного (добровольного) страхования. Развитие добровольного страхованияа должно стать целью модернизации системы страховых отношений; реализация этой цели предполагает существенную активизацию рыночной роли потребителей страховых услуг, превращение их из объекта воздействия страховщиков в равноправных участников страховых отношений;

а- переход к новойа концепции управления страховыми компаниями. Сегодня очевидно, что без преодоленияа представления о том, что главной движущей силой развития рынка, модернизации страховых отношений являются крупные российские страховщики, не удастся реализовать стратегически важную для подлинного развития отечественного страхования установку на обеспечение приоритета интересов страхователей при обеспечении их оптимального сочетания с интересами поставщиков страховых услуг.

Вместо функционирования существующей модели управления страховыми компаниями на отечественнома рынке необходимо применять новую, ориентированную на интересы потребителей страховых услуг.

- поддержка информационных технологий в продвижении страховых услуг. Автоматизация различных бизнес-процессов страховых компаний может способствовать привлечению новых страхователей через повышение качества обслуживания иа обеспечение линформационной прозрачности.

5. Сформированная парадигма развития сферы страховых услуг.

Анализ современныха концептуальных подходова ка развитию сферы страховых услуг в РФ показывает, что по-прежнему принципиальным вопросом остаётся определение актуальной парадигмы такого развития. Устаревший, но всё ещё довольно распространённый подход к функционированию и развитию сферы страховых услуг состоит в том, чтоа эта отрасль рассматривается кака отрасль экономики, по своему типу близкаяа к индустриальной. При этом отрасльа рассматривается как определённая совокупность предприятий-поставщиков соответствующих услуг и как сфера доминирования их интересов. Деятельность экономической подсистемы, понимаемой как отрасль индустриального типа, традиционно оценивается по количественным параметрам без должного внимания к качеству (полезности) оказываемых услуг, главным и нелицеприятным лоценщиком которого является конечный потребитель.

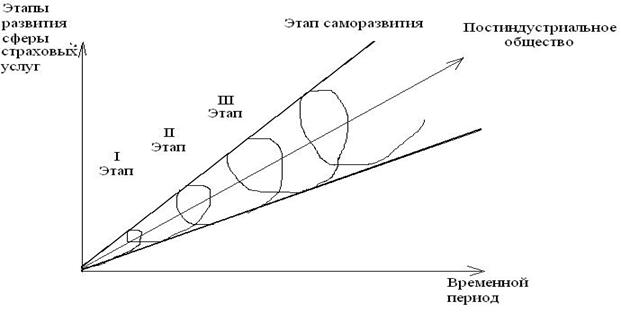

Учитывая указанные позиции, сформируем парадигму развития сферы страховых услуг в РФ.а Парадигма развития сферы страховых услуг построена на основе анализаа тенденций ее развития иа представляется в виде спирали, раскручивающейся по направлению постиндустриального обществаа и коррелирующейся с развитием экономики. В качестве основного вектора социально-экономического развитияа рассматривается постепенный переход к постиндустриальному обществу, где добавленная стоимость создается, главным образом, в нематериальной сфере общественного производства, аа отрасли сферы услуг занимаюта ведущее местоа в системе общественного воспроизводства. В наглядном виде парадигма представлена на рисунке 4.

Рис. 4. Парадигма развития сферы страховых услуг

Основой спирали являются потребности каждого человека в страховой защите, на сегодняшний день недостаточно развитые. Каждый виток спирали отражает определенный этап развития сферы страховых услуг в нашей стране. Первый этапа -а начальный (стихийный) этап развития рынка в нашей стране, характерный для 90-х годов прошлого столетия. Это этап зарождения рынка, появления различных нелегальных схем, роста числаа аффилированных страховых компаний. Характеризуется высокой долей неклассического страхования во взносах страховых компаний (схем по выводу капитала за рубеж и налогосберегающих операций), что позволило отрасли существенно повысить уровень собственной капитализации.

Сегодняшний день отражает второй этапа развития сферы страховыхуслуг, для которого характерно наличие уже отработанных правовых, экономических и институциональных условий функционированияа страхового рынка. Сегодняшний этап требует значительных усилий, касающихся формирования и развития потребностей в страховой защите у населения и предприятий. Таким образом, это направление развития является важной государственной задачей, совместно с маркетинговыми усилиями самих страховых компаний. Такие совместные усилия, как показывает опыт развитых стран, приводят к приращению указанных потребностей, что определяет дальнейшееа развитие сферы страховых услуг на следующей стадии.

Расширение круга страхователей при целенаправленном маркетинговом воздействии на потребителей страховых компаний и активной государственной позиции увеличивает у населения степень доверия к страховым компаниям, приводит к увеличению финансовых ресурсов страховых компаний, направляемых на актуальные программы, стабилизирует экономику, что, в свою очередь, способствует постоянному и прогрессивному процессу развития сферы страховых услуг. Это обеспечивает следующую стадию развития.

Третий этап развития сферы страховых услуг - создание условий, обеспечивающих достойную жизнь человека: повышение качества жизни населения на основе надежной страховой защиты; усиление и расширение отрасли страховых услуг как одной из прогрессивных отраслей нематериальной сферы общественного производства постиндустриального общества. Потенциал развитой сферы страховых услуг может использоваться в реальном секторе экономике, что расширяет круг клиентуры и является стимулирующим фактором развития экономики. Этап характеризует развитое состояние сферы страховых услуг, не требует мер специального воздействия со стороны государственных органов, кроме известных регулирующих функций и характеризуется элементами саморазвития.

Таким образом, представленная парадигма отражает ступени развития сферы страховых услуг и особенности такого развития на каждом его этапе.

![]() Сегодняшнее состояние сферы страховых услуг можно охарактеризовать как вторую стадию поступательного развития. На этой стадииа государство должно управлять развитием сферы страховых услуг. Если на первой стадии развития рыночные процессы протекали, главным образом, стихийно (правда, с использованиема регулирующих воздействий), сегодняа необходимы особые методы целенаправленного управления этим развитием как со стороны государства (на федеральном и региональном уровнях), так и со стороны самих страховых организаций.

Сегодняшнее состояние сферы страховых услуг можно охарактеризовать как вторую стадию поступательного развития. На этой стадииа государство должно управлять развитием сферы страховых услуг. Если на первой стадии развития рыночные процессы протекали, главным образом, стихийно (правда, с использованиема регулирующих воздействий), сегодняа необходимы особые методы целенаправленного управления этим развитием как со стороны государства (на федеральном и региональном уровнях), так и со стороны самих страховых организаций.

Особенностью данногоаэтапа развития является формирование и приращение потребностей в страховой защите у населенияа путем значительных маркетинговых усилий как со стороны государственных органов, так и со стороны органов управления страховыми организациями.

В условиях постепенного перехода к постиндустриальному обществу будущего необходимы новые управленческие технологии во всех отраслях экономики, в том числе и в такой важной сфере нематериального производства, как сфера страховых услуг, особенно учитывая ее важность и стратегическую значимостьа в экономике страны.

6. Основные элементы концепции управления развитием сферы страховых услуг.

Стратегическая цель - обеспечение устойчивого развития сферы страховых услуг на основе надежной страховой защиты населения и хозяйствующих субъектов для поступательного движения экономики в направлении постиндустриального общества на основе максимального удовлетворения потребителей. В рамках указанной стратегической цели управления развитием сферы страховых услуг выделены краткосрочные цели (табл. 4).

Таблица 4

Цели и задачи управления функционированием и развитием сферы услуг на государственном уровне управления

Цели и задачи развития |

Цели и задачи развития функционирования |

Основная цель: устойчивое развитие субъектов и объектова сферы страховых услуг в рыночныха условиях Все задачи функционирования плюс задачи территориальных адми-нистративныха органов: -координация работы страховых компаний на данной территории; -разработка программы поддержки сферы страховых услуг; -маркетинговые исследования степе-ни удовлетворенности потребителей страховых услуг; -разработка совместныха программ со страховыми компаниями по развитию страхового рынка; - разработка совместных программ продвижения страховых продуктов, наиболее значимых для данной территории

|

Основная цель: надежное функционирование субъектов и объектов сферы страховых услуг Задачи органов государственного страхового надзора: -совершенствование законодательной базы страхования; -лицензирование и налогообложение страховой деятельности; -разработка страховых тарифов, базирующихся на актуарныха расчетах и являющихся нижней границей цены на страховые услуги; -контроль создаваемых страховыми орга-низациями резервов, необходимый для обеспечения соответствия между принятыми обязательствами и имеющимися у организаций финансовыми средствами; -контроль размещения страховыми орга-низациями временно свободных средств; -проверка отдельных сторон финансово-хо-зяйственной деятельности страховых организаций |

Цели и задачи управления функционированием на первом уровне касаются прежде всего контрольных функций: соблюдения страхового законодательства и соответствия деятельности страховых организаций необходимым требованиям.

Управление же развитием сферы страховых услуг на первом уровне должно быть связано с развитием рынка с помощью маркетинговых методов и средств, причем как на уровне конкретных страховых компаний, так и на уровне административных территориальных органов в силу значимости развития данной сферы для регионов и страны в целом.

Цели и задачи страховых компаний с позиций развития также имеют отличительные особенности (табл.5).

Сформулированы основные принципыреализации концепции управления развитием сферы страховых услуг:

- наиболее полное удовлетворение населенияа в страховых услугах;

- высокий уровень надежности страховых компаний, обеспечиваемый поддержкой государства;

Таблица 5

Цели и задачи управления предприятиями сферы страховых услуг

Традиционные цели и задачи управления страховой компании |

Цели и задачи управления развитием страховой компании |

Основная цель - получение прибыли на краткосрочный период времени Основные задачи управления: - координация деятельности структурных подразделений компа-нии; - поддержание нормативного уровня финансовых показателей; - планирование деятельности стра-ховой компании на краткосрочный период; - построение традиционных орга-низационных структур; - формирование портфеля страховых продуктов на базе существующих разработок; - продажа страховой продукции традиционнымиа методами; - мотивация сотрудников компании, ориентированная на увеличение объема продаж |

Основная цель- получение долгосрочной априбылиа за счет максимального удовлетворения страхователей; - интеграция адеятельности подразделений страховой компании для удовлетворенияа страхователей - поддержание нормативного уровня финансовых показателей в долгосрочной перспективе; - стратегическоеа планирование деятельности страховой компании; - построение адаптивных организационных структур страховой компании, ори-ентированных на рынок; - формирование портфеля страховых продуктов на основе запросов потребителей; - современные методы и способы продажи страховых продуктов; - мотивация сотрудников компании, ориентированная на удовлетворенность потребителей |

- эффективное взаимодействие государственных органов и организаций сферы страховых услуг;

- выработка единой политики в области страхования в условиях конкретных территорий с учетом их особенностей;

- обеспечение экономической свободы и конкуренции для всех участников регионального страхового рынка;

- обеспечение эффективности и устойчивостиа страховых компаний.

Методы и средства, применяемые в процессе функционирования государственными органами управления, рассчитаны, в основном, на реализацию контрольных функций. В процессе развития они должны быть дополнены и расширены (табл.6).

В соответствии с целями и задачами управления развитием сферы страховых услуг, сформируем систему критериев (характеристик развития).

К таким критериям можно отнести:

- динамику поступлений и выплат страховых взносов страховых организации;

Таблица 6

Основные методы и средства управления сферой страховых услуг в условиях ее функционирования и развития

Методы и средства управления сферой функционирования страховых услуг |

Методы и средства управления развитием сферы страховых услуг |

Традиционные методы контроляа за деятельностью страховых компаний: контроль резервов; контроль ликвидности и пр. -Внесение изменений в законодательные и нормативные документы: разработка тарифов, правил и норм страхового бизнеса; разработка инструктивных материалов; административные методыа контроля |