Авторефераты по темам >>

Авторефераты по экономике

Авторефераты по темам >>

Авторефераты по экономике

Моделирование оценки экономической эффективности информационных проектов

Автореферат кандидатской диссертации по экономике

На правах рукописи

МАМАЕВА Галина Александровна

МОДЕЛИРОВАНИЕ ОЦЕНКИ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ИНФОРМАЦИОННЫХ ПРОЕКТОВ

Специальность 08.00.13 Ч Математические и инструментальные методы экономики

АВТОРЕФЕРАТ

диссертации на соискание ученой степени кандидата экономических наук

Санкт-Петербург 2010

Работа выполнена на кафедре информационных систем в экономике ГОУ ВПО Санкт-Петербургский государственный инженерно-экономический университет

Научный руководитель:

Официальные оппоненты:

доктор экономических наук, профессор Власов Марк Павлович

доктор экономических наук, профессор Соколицын Александр Сергеевич,

кандидат экономических наук, доцент Поснов Владимир Григорьевич

Ведущая организация:

ФГОУ ВПО Санкт-Петербургский государственный Университет

2010 г. в |

часов на заседании |

Защита состоится л

диссертационного совета Д 212.219.05 при ГОУ ВПО Санкт-Петербургский государственный инженерно-экономический университет по адресу: 191002, Санкт-Петербург, ул. Марата, 27, ауд. 422.

С диссертацией можно ознакомиться в библиотеке ГОУ ВПО Санкт-Петербургский государственный инженерно-экономический университет по адресу: 196084, Санкт-Петербург, Московский пр., 103а.

Автореферат разослан лаа

2010 г.

Ученый секретарь

диссертационного совета Д 212.219.05 к.э.н, профессор

В.М. Корабельников

3

I. ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность исследования. В современных условиях существенно изменилась философия бизнеса, происходит переход к новому типу бизнеса - бизнесу по требованию (Business On Demand). Данный тип бизнеса ориентирован на быстрые изменения экономического окружения, возможен в условиях своевременной трансформации бизнеса, применения инновационных решений, создающих конкурентные преимущества.

Определяющая роль в реализации бизнеса по требованию и повышении его эффективности отводится информационным технологиям (ИТ), которые трансформируются в ИТ-сервисы для поддержки основной деятельности, снижения рисков, повышения эффективности и качества управления.

От используемых ИТ и качества их сопровождения зависит деятельность всей компании, и это серьезно повышает требования к эффективности ИТ-под-разделения. Критерий достаточности размера затрат на ИТ как доли от оборота компании уступает место альтернативному подходу рассмотрения ИТ-проектов в качестве инвестиционных. Однако продуманный и обоснованный расчет отдачи от инвестиций в ИТ все еще является узким местом для большинства российских руководителей. В связи с этим актуальной, а в условиях серьезного ограничения ИТ-бюджетов антикризисной политикой кратно актуальной является взвешенная оценка экономической эффективности инвестиций в ИТ-проекты.

Традиционные методы оценки эффективности инвестиционных проектов, изложенные в действующих в Российской Федерации Методических рекомендациях по оценке эффективности инвестиционных проектов и их отбору для финансирования (далее Рекомендациях) и предполагающие оценку "доходной" и "затратной" части проектов в случае внедрения ИТ оказываются неприменимыми. Во-первых, в Рекомендациях не учитывается механизм количественной оценки нематериальных (лкосвенных) выгод от ИТ (повышения уровней конкурентоспособности и удовлетворенности клиентов, роста качества управления, ускорения принятия решений, повышения инвестиционной привлекательности предприятия, увеличения скорости реагирования на изменения внешней и внутренней среды предприятия и др.), которые обусловлены опосредованным влиянием ИТ на финансовые результаты, и отдача от которых может в разы превышать прямые выгоды. Во-вторых, не учитываются существенные скрытые немонетарные затраты, (потери от простоев оборудования и программного обеспечения, утрата данных, ошибки пользователей и т.д.), которые по данным компании Interpose составляют свыше 50% средних расходов организаций на ИТ. В-третъих, в Рекомендациях не решена проблема оценки экономической эффективности портфеля ИТ-проектов, обеспечивающих именно в совокупности максимальную продуктивность инвестиций за счет совместного использования имеющихся ресурсов.

Отсутствие проработанных инструментов экономической оценки ИТ-проектов на российских предприятиях порождает серьезные расхождения между текущими требованиями бизнеса и структурой используемых ИТ, что практически всегда влечет за собой ряд существенных издержек.

Несмотря на то, что к настоящему времени за рубежом сформировалась целая школа специальных методов и моделей оценки эффективности ИТ-проектов, при-

4

менение многих из них на российских предприятиях влечет ряд неточностей и противоречий. Такая ситуация складывается вследствие использования подходов, неадаптированных к современным условиям и требованиям российского бизнеса, отсутствия в открытом доступе детальной информации о способе реализации большого числа методов и моделей, а также тот факт, что в ряде случаев цена измфения эффективности ИТ-инвестипий оказывается выше самого измеряемого эффекта.

Лишь некоторые отечественные консалтинговые компании и системные интеграторы имеют свои методики определения экономической целесообразности ИТ-проектов. Но ни одна из них не публикует их в полном объеме.

Перечисленные факторы отражают высокую актуальность, потребность и необходимость в разработке моделей оценки экономической эффективности инвестиций в ИТ-проекты с использованием полезных элементов передовых и наиболее актуальных зарубежных методик.

Степень изученности проблемы. Комплексному изучению проблем оценки экономической эффективности, разработки и внедрения ИТ посвятили свои исследования A.M. Вендров, Г.Г. Верников, В.В. Баронов, Г.Н. Калянов, К.Г. Скрипкин, С.Н. Колесников, Р.В. Соколов и др. Среди авторов, внесших большой вклад в развитие теории управления, следует отметить работы П. Друкера, М. Портера, В.Г. Елиферова, Е.З. Зиндера, Д. Нортона, П. Каплана, А.-В. Шеера, М. Хаммера, Д. Чампи, B.C. Кабакова, А.С. Соколицына и др. Существенный вклад в теорию оценки инвестиционных проектов и экономико-математического моделирования внесли учёные А.В. Воронцовский, В.В. Ковалев, Г.Дж. Александер, Д.Н. Колесов, В.В. Царев, В.Г. Поснов и др.

При работе над диссертацией использовались методы экономико-математического моделирования, стратегического и процессного управления, информационного менеджмента, управления проектами, управления ИТ-сервисами, моделирования бизнес-процессов, компьютерного моделирования.

Область исследования. Исследование проведено в рамках специальности 08.00.13 - Математические и инструментальные методы экономики, п.п. 1.4, 2.5 Паспорта специальностей ВАК.

Объектом исследования являются инвестиционные проекты внедрения информационных технологий.

Предметом исследования являются модели и методы оценки экономической эффективности ИТ-проектов.

Целью исследования является разработка теоретических и методических вопросов, связанных с построением комплекса моделей оценки экономической эффективности ИТ-проектов на современных предприятиях.

Для достижения указанной цели в диссертации решаются следующие задачи:

- Выявление существующих проблем в оценке инвестиций в ИТ, обоснование сервисного подхода к организации деятельности ИТ-службы, обеспечивающего адекватность структуры и объема инвестиций в ИТ потребностям бизнеса.

- Обобщение отечественного и зарубежного опыта оценки эффективности инвестиций в ИТ, обоснование применения современных моделей управленческого учета: совокупной стоимости владения ТСО (Total Cost of Ownership), функционально-стоимостного анализа ABC (Activity Based Costing) и аналити-

5

ческой модели BSC (Balanced Score Card) сбалансированной системы ключевых показателей результативности KPIs (Key Performance Indicators) для формализованного описания денежных потоков, связанных с ИТ-проектами.

- Классификация ИТ-проектов на основании их воздействия на основной бизнес предприятия.

- Разработка методического подхода к формированию оптимального инвестиционного портфеля ИТ-проектов, обеспечивающего управляемость процессом инвестирования в ИТ.

- Разработка многоуровневой архитектурной модели взаимодействия бизнес-системы и ИТ-системы для приведения ИТ-системы в соответствие с требованиями бизнеса за счет создания ИТ-сервисов с заданным качеством для поддержки и оптимизации бизнес-процессов.

- Разработка концептуальной модели эффекта бизнес-системы в результате реализации ИТ-проектов.

- Разработка модели оценки величины инвестиций, необходимых для реализации портфеля инвестиционных ИТ-проектов.

- Разработка модели календарного планирования реализации проектов инвестиционного ИТ-портфеля.

Научная новизна выносимых на защиту положений и выводов заключается в следующем:

- В качестве основного показателя оценки экономической эффективности ИТ-проектов предлагается приращение стоимости бизнеса, получаемое на основе информационной поддержки стратегии бизнеса. При этом помимо оценки получаемых за счет ИТ роста производительности труда и экономии традиционно выделяемых ресурсов (сырье, энергия, труд и др.), данный подход предполагает оценку прироста видов ресурсов, не отражаемых в бухгалтерской отчетности (интеллектуальный ресурс персонала, производственная культура, удовлетворенность клиентов, репутация предприятия, его конкурентоспособность). Все это дает отдачу в виде роста рыночной капитализации компании.

- Предложена декомпозиция комплекса задач повышения эффективности ИТ-проектов, включающая: 1) разработку ИТ-стратегии на основании бизнес-стратегии компании; 2) переход от ресурсной к сервисной модели управления деятельностью ИТ-службы, в соответствии с которой ИТ-служба оказывает определенные ИТ-услуги бизнес-подразделениям в рамках системы заключаемых соглашений об уровне услуг; 3) формирование оптимального портфеля ИТ-проектов и управление этим портфелем с целью получения наибольшей отдачи от реализации всей совокупности ИТ-проектов при ограниченных ресурсах в отличие от точечного развития ИТ.

- Разработана классификация ИТ-проектов, за основу которой в отличие от существующих принимается степень влияния ИТ-проектов на основной бизнес предприятия. Классификация позволяет применять сходные методы оценки эффективности для ИТ-проектов одной группы.

- Сформулированы методические предложения по формированию оптимального инвестиционного портфеля ИТ-проектов, которые включают: приоритезацию ИТ-проектов по степени достижения бизнес-целей; балансировку портфеля по определенным для организации критериям с уче-

6

том проектных взаимосвязей; синхронизацию ИТ-проектов с текущими потребностями бизнеса и управление портфелем ИТ-проектов для достижения всего комплекса стратегических целей организации с учетом рисков и ограниченности ресурсов.

5. Разработан комплекс моделей, реализующих основные положения авторской концепции оценки и повышения эффективности инвестиций в ИТ, включающий:

- Организационную модель многоуровневой архитектуры взаимодействия бизнес-системы и ИТ-системы для приведения ИТ-системы в соответствие с требованиями бизнеса за счет создания ИТ-сервисов с заданным качеством для поддержки и оптимизации бизнес-процессов. Введение ИТ-сервисов в архитектуру предполагает объединение ИТ-ресурсов для создания ИТ-сервисов, используемых в различных бизнес-подразделениях, в отличие от сегодняшней модели лостровной автоматизации, когда каждое бизнес-подразделение реализует собственную прикладную ИТ-систему для автоматизации своих функций. Бизнес-модель определяет основные компоненты бизнес-системы и ИТ-системы и их взаимосвязи в виде интерфейсов, описанных специфическим набором классов объектов, обладающих уникальным набором свойств.

- Концептуальную модель оценки эффекта бизнес-системы в результате реализации ИТ-проектов по созданию и применению ИТ-сервисов с целью достижения баланса между стратегическими целями и параметрами применяемых ИТ-сервисов;

- Экономико-математическую динамическую модель оценки инвестиций, необходимых для реализации портфеля ИТ-проектов;

- Экономико-математическую модель календарного планирования реализации проектов инвестиционного ИТ-портфеля.

Практическая значимость диссертационной работы заключается в возможности применения предложенной методики повышения эффективности проектов информатизации за счет применения проектно-процессного сервисного подхода к управлению ИТ, а также формирования оптимального инвестиционного портфеля ИТ-проектов. Разработанные экономико-математические модели оценки экономической эффективности ИТ-проектов позволяют прогнозировать результат с достаточным уровнем достоверности.

Внедрение результатов диссертации. Основные результаты проведенного исследования, разработанные модели и методика оценки экономической эффективности ИТ-проектов были использованы в работе ЗАО Питер Траст.

Методика повышения эффективности проектов информатизации и разработанные модели оценки экономической эффективности ИТ-проектов могут быть использованы в учебном процессе.

Апробация работы. Основные результаты диссертационного исследования докладывались на конференциях, проведенных в 2005-2010 г.г. в Санкт-Петербургском государственном инженерно-экономическом университете, в Санкт-Петербургском государственном университете экономики и финансов; включены в соответствующие сборники научных трудов.

Публикации. По теме диссертации опубликовано 12 научных работ общим объемом 4,7 п.л.

7

Структура диссертации. Диссертация состоит из введения, трех глав, заключения, списка использованной литературы, содержит таблицы, рисунки. Структура диссертации соответствует целям и задачам исследования и отражает логическую взаимосвязь выполненных разработок. П.ОСНОВНОЕ СОДЕРЖАНИЕ ДИССЕРТАЦИОННОЙ РАБОТЫ

1.а В качестве основного показателя оценки экономической эффек

тивности ИТ-проектов предлагается приращение стоимости бизнеса, по

учаемое на основе информационной поддержки стратегии бизнеса.

При оценке экономической эффективности ИТ-проектов будем исходить из оценки влияния ИТ-проектов на стоимость бизнеса PV, которая определяется дисконтированием долгосрочных денежных потоков FCFв пределах временного горизонта оценки (п) плюс дисконтированная стоимость бизнеса, прогнозируемая на конец периода оценки, т.е:

PV = гЩ^ + -^(1)

В формуле (1) первое слагаемое - стоимость на период прогнозирования (приведенная стоимость денежных потоков от основных видов деятельности компании за период прогнозирования или планирования, обычно первые 5-10 лет), а второе - дальнейшая стоимость (оценка приведенной стоимости денежных потоков, которые предприятие генерирует по окончании периода прогнозирования.

Изменение стоимости бизнеса, получаемое в результате ИТ-проекта, является показателем чистого приведённого дохода (NPV) для этого проекта.

Будущий денежный поток, определяющий стоимость предприятия в результате эксплуатации новых или модернизированных ИТ, определяется на основе сбалансированного набора показателей результативности BSC, позволяющего увязать развитие ИТ-системы со стратегией предприятия и оценить изменение показателей результативности бизнеса, в том числе неизмеримых в стоимостной форме (времени разработки новой продукции, доли рынка и др.), получаемое в результате отдачи от вложений в ИТ.

2.а Предложена декомпозиция комплекса задач повышения эффек

тивности ИТ-проектов, включающая:

- переход от ресурсной к сервисной модели управления деятельностью ИТ-службы, подразумевающей переход от сопровождения и поддержки отдельных пользователей и элементов ИТ-инфраструктуры (сетей, серверов, приложений, АРМ пользователей и др.) к предоставлению комплексных ИТ-услуг (ИТ-сервисов), базирующихся на этой инфраструктуре. Сервисный подход позволяет обеспечить необходимую ИТ-поддержку для бесперебойного течения критичных бизнес-процессов, на реализацию которых направлены ИТ-сервисы, и сформировать ИТ-бюджет в виде набора и стоимости ИТ-сервисов;

- разработку ИТ-стратегии с точки зрения реализации бизнес-целей и задач организации, в результате которой предприятие получит комплексное видение развития ИТ-инфраструктуры на ближайшие несколько лет;

- внедрение системы стратегического управления ИТ-службой с использованием сбалансированной системы показателей BSC;

- применение процессно-ориентированного подхода к управлению ИТ-службой, кторый позволит на основе лучших мировых практик и международ-

8

ных стандартов ITIL, ITSM, CobiT выстроить процессы обслуживания и предоставления ИТ-услуг, производить их оптимизацию и реинжиниринг;

- формирование каталога ИТ-сервисов, который определит состав и специфику необходимых ИТ-сервисов, условия их предоставления, правовые и экономические условия использования;

- заключение контрактных соглашений об уровне услуг SLA (Service Level Agreement) между поставщиком и потребителями ИТ-сервисов, позволяющих соизмерять цели бизнеса с производительностью и стоимостью ИТ-сервисов;

- формирование оптимального инвестиционного портфеля ИТ-проектов путем ранжирования стратегических целей по степени их значимости, а ИТ-проектов по приоритетности их достижения для обеспечения адекватности структуры и объема инвестиций в ИГ потребностям бизнеса;

- управление портфелем ИТ-проектов, обеспечивающих именно в совокупности достижение стратегических целей организации при условии эффективного распределения ограниченных ресурсов по проектам с целью получения максимальной выгоды.

3. Разработана классификация ИТ-проектов по видам источников положительной составляющей денежного потока. Классификация позволяет применять сходные методы оценки для ИТ-проектов одной группы. Главный критерий классификации - степень влияния ИТ-проектов на основной бизнес предприятия. В зависимости от этого выделяются ИТ-проекты, создающие новые ИТ-сервисы для бизнеса (бизнес-проекты ИТ), положительная составляющая денежного потока которых связана с повышением эффективности бизнес-процессов предприятия и инфраструктурные ИТ-проекты, положительная денежная составляющая которых включает в себя снижение совокупной стоимости владения ИТ-инфраструктурой (если оно имеет место) и часть положительной денежной составляющей бизнес-проектов ИТ, для которых необходимо данное улучшение инфраструктуры (табл. 1).

Таблица 1

Классификация ИТ-проектов_______________

Типы ИТ-проектов |

Классы ИТ-проектов |

ИТ-проекты создания ИТ-сервисов для бизнеса |

1. ИТ-проекты совершенствования технологий производства |

2. ИТ-проекты развития финансово-экономических систем |

|

3. ИТ-проекты электронного бизнеса |

|

Инфраструктурные ИТ-проекты |

1. ИТ-проекты развития ИТ-инфраструктуры для поддержки создания ИТ-сервисов для бизнеса |

2. ИТ-проекты развития ИТ-инфраструктуры для поддержки расширения предприятия |

|

3. ИТ-проекты решения проблем развития ИТ-инфраструктуры |

|

4. ИТ-проекты повышения эффективности ИТ-систем |

Следует подчеркнуть, что для бизнес-проектов ИТ цель проекта состоит в создании новых или модернизации существующих ИТ-сервисов для бизнес-подразделений. В случае инфраструктурных ИТ-проектов состав ИТ-сервисов для бизнеса остается неизменным.

4. Сформулированы методические предложения по формированию оптимального инвестиционного портфеля ИТ-проектов, обеспечивающего управляемость процессом инвестирования в ИТ за счет

9

ранжирования целей по степени их значимости, а ИТ-проектов - по приоритетности их достижения.

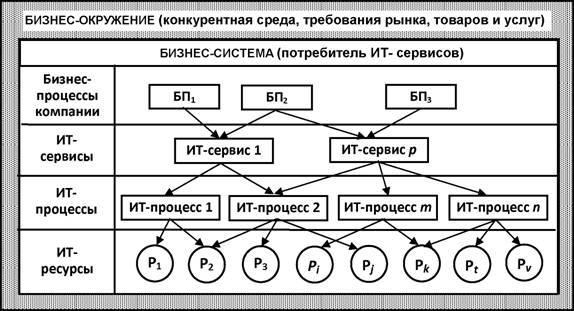

5. Предложена организационная модель многоуровневой архитектуры взаимодействия бизнес-системы и ИТ-системы для приведения ИТ-системы в соответствие с требованиями бизнеса за счет создания ИТ-сервисов с заданным качеством для поддержки и оптимизации бизнес-процессов и включающая уровни бизнес-процессов, ИТ-сервисов, ИТ-процессов и ИТ-инфра-

10

структуры. Каждый уровень обеспечивается функционированием следующих за ним уровней (рис. 2). Бизнес-модель имеет сервисную ориентацию, в которой ИТ-сервисы становятся средством (ресурсом) для достижения стратегических целей. Введение ИТ-сервисов в архитектуру позволяет формировать ИТ-бюджет для решения поставленных бизнес-задач не на ресурсной, а на сервисной основе, позволяющей оценить расходы компании на ИТ-сервисы.

Рис. 2. Модель многоуровневой архитектуры взаимодействия бизнес-системы и ИТ-системы

Для каждого уровня создается независимая модель, состоящая из специфического набора классов объектов. Отдельный класс объектов обладает уникальным набором свойств (атрибутов), характеризуется конечным множеством состояний и методов обработки. В моделях имеет место взаимодействие классов объектов одного уровня, отражающее структуру системы.

Между моделями различных уровней устанавливаются интерфейсы, которые также могут быть описаны набором классов объектов. Роль интерфейсных объектов состоит в сопряжении управляющей информации, задаваемой моделью верхнего уровня, и информацией обратной связи, формируемой моделью нижнего уровня.

Модель верхнего уровня определяет управляющие параметры по отношению к модели нижнего уровня, которые рассматриваются как обязательные для реализации ограничения, а также могут устанавливать критерии эффективности. Модель нижнего уровня формирует результирующие параметры, которые влияют на оценку эффекта для модели верхнего уровня.

1-й уровень - уровень бизнес-системы - моделирование деятельности предприятия/организации за определенный интервал времени (жизненный цикл бизнес-системы). Бизнес-система представляет комплекс человеческих, мате-процессов. В свою очередь бизнес-процессы обеспечивают обмен финансовыми, материальными и информационными потоками бизнес-системы с внепшим окружением и между ее элементами с целью достижения поставленных целей.

2-й уровень - уровень описания ИТ-сервисов. Данный уровень фикси-

11

рует и оценивает требования бизнес-системы к ИТ-сервисам, определяет набор измеряемых показателей, для которых устанавливаются нормативные и учитываются фактические значения.

Интерфейс 1-го и 2-го уровней - согласование требований бизнеса и возможностей ИТ-системы относительно уровня предоставления ИТ-услуг SLA. По результатам анализа потребностей бизнес-системы, которые выражаются в форме SLA, процесс планирования ИТ-сервисов (Service Planning) составляет и контролирует набор ИТ-сервисов, которые могут быть в дальнейшем модифицированы для решения специфических задач бизнес-системы. Требуемый уровень предоставляемых ИТ-сервисов (доступность, время отклика, производительность, время устранения неисправностей, качество, стоимость и т.д.) поддерживается процессом управления уровнем услуг SLM (Service Level Management). В ходе этого процесса на основе заданных параметров ИТ-сервиса и оценок его стоимости определяется, отслеживается и фиксируется необходимый уровень ИТ-сервисов.

3-й уровень - уровень технологических ИТ-процессов, обеспечивающих соответствующий уровень и максимальную доступность ИТ-услуг: процессы предоставления и управления услугами, управления инфраструктурой и др. Каждый ИТ-процесс состоит из последовательности технологических операций, направленных на реализацию ИТ-сервисов. Состав ИТ-процессов отражает принятую стратегию развития ИТ-системы в соответствии с принятыми стандартами в пределах жизненного цикла ИТ-системы.

Интерфейс 2-го и 3-го уровней - технологическая поддержка реализации ИТ-сервисов с помощью ИТ-процессов для удовлетворения требований SLA. Отдельный ИТ-сервис обеспечивается на основе комплекса взаимосвязанных ИТ-процессов, вклад каждого ИТ-процесса считается заданным (доля затрат, вероятность успешной реализации). Критерием для отбора ИТ-процессов является минимизация совокупной стоимости владения ИТ-процессами для реализации ИТ-сервисов.

4-й уровень - уровень ИТ-ресурсов. Модель описывает состав, характеристики и текущее состояние ИТ-ресурсов (программные, технические средства, люди).

Интерфейс 3-го и 4-го уровнейопределяет нормативное и фактическое использование ИТ-ресурсов в составе ИТ-процессов, построенных с учетом требований стандартов и лучших практик в соответствии с ITIL, содержание ИТ-проектов для инвестиций в ИТ-инфраструктуру.

6. Разработана концептуальная модель оценки эффекта бизнес-системы в результате реализации ИТ-проектов по созданию и применению ИТ-сервисов с целью достижения баланса между стратегическими цеями и набором и параметрами применяемых ИТ-сервисов за счет структуризации финансово-экономических целевых показателей (увеличение выручки, снижение операционных затрат и др.) сверху вниз по схеме бизнес-стратегия - цели - задачи - бизнес-процессы - ИТ-сервисы и агрегации ИТ-эффектов, обусловленных использованием ИТ-сервисов (повышение оперативности расчетов, ликвидация излишних бизнес-операций, сокращение сроков формирования отчетных документов и др.), снизу вверх в значимые факторы эффективности, которые могут быть выражены в форме количественных экономических выгод компании.

Бизнес-система функционирует в соответствии с бизнес-стратегией, реали-

12

зуемой через систему сбалансированных показателей BSC, которая переводит миссию и общую стратегию компании в систему поставленных целей, а также показателей, определяющих степень достижения данных целей в рамках четырех основных проекций: 1) финансы (финансовые цели развития и результаты работы компании - оборот, прибыль, рентабельность и т.д.); 2) клиенты и рынки (цели присутствия на рынке и показатели качества обслуживания клиентов -освоение рынков и территорий продаж, время выполнения заказа и т.д.); 3) бизнес-процессы (требования к эффективности бизнес-процессов - стоимость, время, количество ошибок, риск и т.д.); 4) инновации и развитие (цели поиска новых технологий и повышения квалификации персонала).

Последовательность действий по определению эффекта бизнес-системы в результате применения ИТ-сервисов:

- Для множества целей I(igI)определяются измеримые критерии их достижения - ключевые показатели цели (Key Goal Indicators) KGIt(V/ e /), например, увеличение объема продаж на 10%;

- Цели декомпозируются в критические факторы успеха (Critical Success Factors) CSFk(V/cgK)- основные требования или условия, которые должны быть удовлетворены для достижения организацией установленных целей и реализации ее миссии (например, если поставить цель повышение лояльности клиента, то критическими факторами успеха будут являться качество товара и качество обслуживания клиентов);

- Достижение общей цели - повышение эффективности бизнеса -происходит за счет реализации задач в каждой из ключевых областей, определенных критическими факторами успеха CSFk. Степень выполнения критических факторов успеха измеряется при помощи ключевых показателей эффективности (Key Performance Indicators) KPIk(Ук е К);

- Бизнес-процессы BPj(V/ е J) ведут к достижению целей предприятия через критические факторы успеха и имеют свои собственные показатели эффективности (результативности) KPIj(V/ е J). Для них задаются нормативные значения KPI"orm(У/ е J), обеспечивающие выполнение критических

факторов успеха. Таким образом, ключевые показатели эффективности выполнения критических факторов успеха KPIk, получаются агрегированием ключевых показателей результативности бизнес-процессов KPI"orm:

КР1к=^а,КР1Щхика k = \JC,а j = U,(2)

j

{ |

xJyk=0, если KPIjне входит в состав интегрального показателя KPIk, xlrk= 1, если KPIjвходит в состав интегрального показателя KPIk, где KPIk- показатель, измеряющий степень выполнения CSFk, а} - коэффициент трансформации единиц измерения показателей результативности бизнес-процессов KPIjв единицы измерения ключевых показателей эффективности выполнения критических факторов успеха KPIk, KPl"orm-нормативный показатель результативности бизнес-процесса ВР/,

5.а Нефинансовые показатели КРК транслируются в финансовые результа

ты по причинно-следственным цепочкам. В самом общем виде логика такова:

чем лучше у нас с квалификацией персонала и технологиями, тем проще нам

поддерживать эффективность бизнес-процессов, что в свою очередь способст-

13

вует качественному обслуживанию клиентов и реализации конкурентных преимуществ, а последнее приводит к запланированным финансовым показателям.

6. Для получения максимального эффекта бизнес-системы Е от реали

зации стратегии необходимо определение множества таких значений клю

чевых показателей цели {KGIi} для множества целей /, чтобы критерий,

характеризующий степень достижения этих целей, принимал максимальное

значение при соблюдении условий выполнения заданных ограничений, обу

словленных внешней экономической средой ЕС (Environment's Constraints),

и ограничения ресурсов (производственных, трудовых и финансовых)

Rp(\/р е Р), необходимых для реализации бизнес-процессов BPj, т.е.

Е =YjP, (KGI, I ЕС~ const>R - current p > 0 для Vp),а i = IJ ,(3)

KGI^^nCSF^,,i = Tj, k = lK(4)

к

{Rp}<={R_currentp} ,аа (5)

Гаа Xiyk=0, если CSFkне влияет на достижение цели KGI{, Iаа xiyk= 1, если CSFkвлияет на достижение цели KGIhгде KGIi- ключевой показатель цели /;

Д. - коэффициент трансформации единиц измерения ключевого показателя бизнес-цели / в единицы измерения эффекта;

ЕС - вектор параметров внешней экономической среды; R_currentp- ограничение по ресурсу/?;

CSFk- критический фактор успеха;

Ук - коэффициент трансформации единиц измерения критического фактора успеха CSFkв единицы измерения цели KGI{,

7. Автоматизация бизнес-процессов в результате ИТ-проекта создания

или модернизации ИТ-сервисов ведет к улучшению показателей результа

тивности бизнес-процессов KPIj(\/jе J):

AKPI^SjKPI,,j = U,(6)

где Sj- коэффициент чувствительности^-ого бизнес-процесса;

- Повышение эффективности бизнес-процессов в разрезе основных проекций BSC ведет к достижению целей компании.

- Тогда эффект бизнес-системы Е* от применения ИТ-сервисов определяется как функция от значения стратегических целей за вычетом суммарной стоимости владения ИТ-сервисами (Total Cost of Ownership of IT-Services) TCO_ITSm (\/mg M), рассчитываемый за время жизни бизнес-системы (Total Life Cycle) - TLCпри выполнении условий и ограничений 2-6:

Е* = J] frKGI- J TCO_ITSm^ maxа г =1J,а т=\М,(V)

/аа т

TCO_ITSm=Cost_Infrm + TLC(Cost _Ctrlm +Cost _Workm),(8)

где m- индекс ИТ-сервиса; Cost_Infrm- стоимость ресурсов;

Cost_Workm- текущие затраты на эксплуатацию плюс стоимость создания и ведения информационных хранилищ;

Cost_Ctrlm- стоимость управления ИТ-сервисами.

14

Изменение показателей ИТ-сервисов для бизнес-процессов (доступность, производительность, уровень загрузки, мощность, качество и др.) связано как с изменением TCO_ITSm, так и KPIjбизнес-процессов, а через них - с изменениями CSFkи KGIj, что отражается на величине Е*. При этом затраты на ИТ-сервисы считаются косвенными и относятся на себестоимость основной продукции бизнес-системы.

Пользуясь экспертными оценками основных параметров модели и проводя компьютерное моделирование, можно подобрать наиболее приемлемый набор и уровень ИТ-сервисов. При этом инвестиции могут быть направлены как на создание ИТ-сервисов для бизнеса, так и на развитие ИТ-инфраструктуры для повышения производительности ИТ-сервисов или сокращения издержек на их выполнение.

Методом анализа эффективности бизнес-процессов является функционально-стоимостной анализ бизнес-процессов ABC (Activity Based Costing). Чувствительность бизнес-процессов к применению ИТ-сервисов определяется экспертно.

Представленная выше концептуальная модель ориентирована на создание оптимальной ИТ-инфраструктуры, в рамках которой возможно эффективное функционирование и достижение максимального эффекта бизнес-системы Е* при условии достижения целей за счет оптимизации бизнес-процессов в результате реализации ИТ-проектов. Использование концепции BSC для оценки эффекта от внедрения ИТ-проекта позволяет определить, насколько предлагаемый проект соответствует целям предприятия. При этом рассматриваются финансовые и нефинансовые цели предприятия, что гарантирует полноту и достоверность оценки.

7. Экономико-математическая динамическая модель оценки инвестиций, необходимых для реализации портфеля ИТ-проектов, позволяет определить величину инвестиций на развитие предприятия за счет автоматизации бизнес-процессов, при которой предприятие сохранит заданный уровень рентабельности.

Любой ИТ-проект нацелен на достижение результата с помощью выполнения некоторого набора работ или бизнес-операций. Таким образом, среди работ, выполняемых на предприятии, можно выделить работы, принадлежащие производственным бизнес-процессам, и работы, выполняемые в процессе реализации инвестиционных ИТ-проектов.

Под бизнес-операцией или работой будем понимать совокупность действий, процедур, составляющих содержание одного акта бизнес-деятельности, например: ввод данных, операции по купле-продаже товаров и услуг (заключение договора, заказ товара/услуги, выставление счетов, оплата операции по контролю и согласованию исправлений в учетных данных и др).

Пусть задано множество товаров, выпускаемых предприятием, / (/е/) и множество (портфель) инвестиционных ИТ-проектов К (ksK), которые осуществляет предприятие одновременно с выполнением производственной программы. Для производства каждого товара / определен бизнес-процесс, в котором последовательность выполнения работ JtaJфиксирована.

Каждая работа характеризуется датой начала и окончания ее выполнения, заданной относительно начала бизнес-процесса, а также издержками и доходом, который может быть получен по окончании ее выполнения.

15

Для описания технологии выполнения работ по каждому бизнес-процессу введем некоторую функцию х. j(t), принимающую следующие значения:

- xl} (t) = О, если в период / при производстве товара / не вьшолняется работа j;

- х1} (0=1, если в период tпри производстве товара / выполняется работа/ В дальнейшем функциюа х At)аа будем называть расписанием работ

бизнес-процесса товара /', которая позволит учесть распределение издержек cUjпо времени для работы jи товару /'.

Тогда бизнес-процессу по производству товара /' можно определить:

- дату начала работы jtкак atJ= mm {/ | xtj(t) = l};

- дату окончания работы у. как bUj= maxа {/ | xUJ{t) = 1/.

И в целом для бизнес-процесса по производству товара /:

- дата начала выполнения бизнес-процесс а. = mmа {а1}};

- дата окончания выполнения бизнес-процесс bi= maxаа {btj}.

Будем считать, что при заданной технологии выполнения работ по каждому товару каждая последующая работа не может начаться раньше, чем предшествующая. При этом для последовательности работ бизнес-процесса по каждому товару /а выполняется соотношениеа а.аа х = bt. для

У/г,(7 + 1)г е^, т.е. работы выполняются без перерывов.

Функция расписания позволяет учесть распределение издержек ctjпо времени для работы^ и товару /.

В инвестиционных ИТ-проектах каждая работа, составляющая ИТ-проект, характеризуется только издержками ск], а доходы начинают поступать только после завершения ИТ-проекта и начала выполнения производственной программы, в которой фигурируют новые или модернизированные за счет автоматизации бизнес-процессы.

Для описания технологии по каждому инвестиционному ИТ-проекту введем функцию выполнения работ, составляющих проект, хк j (t), принимающую следующие значения:

- хк] (t) = 0, если в период / не выполняется работа jИТ-проекта к;

- хк j(t)= 1, если в период / выполняется работа jИТ-проекта к.

В дальнейшем функцию xk](t) будем называть расписанием работу

инвестиционного ИТ-проекта к.

Тогда по инвестиционному ИТ-проекту к можно определить:

- дату начала работы jkкак akJ= mm \t\ xkJ{t) = l};

- дату окончания работы jkкак bkJ= maxа \t \ xkJ{t) = l}. И в целом для ИТ-проекта:

- дата начала выполнения ИТ-проекта а к = mmа {akJ})

- дата окончания выполнения ИТ-проекта bk= maxаа {bkJ}.

На этапе стратегического планирования требуется определить величину инвестиций, необходимую для реализации портфеля инвестиционных ИТ-проектов. Считаем, что для портфеля инвестиционных ИТ-проектов К (ksK)

16

заданы даты их ввода в эксплуатацию, т.е. даты окончания инвестиционных проектов Ък, а также их продолжительность тк. Тогда самая поздняя

возможная дата начала инвестиционных проектов равна ак =Ък-тк.

Каждому инвестиционному ИТ-проекту VksKпо товару V/ е / может быть задан перечень работ бизнес-процессов, подлежащих автоматизации, которые в случае успешного завершения ИТ-проекта будут заменены на более эффективные. Поскольку предлагаемая модель предполагает переход бизнес-процессов из состояния как есть к состоянию как должно быть, для множества ИТ-проектов VksKнеобходимо задание совокупности работ бизнес-процессов {Jt}k, предшествующих реализации проектов

ИТ-портфеля, и совокупность работ бизнес-процессова {Jt}k, идущих на смену по окончании реализации всех ИТ-проектов портфеля.

Кроме того, согласно производственной программе, задан календарный план выпуска каждого товара V/e/, т. е. заданы величины {а1],Ъ1]}1]

для \/Jtg {Jt}к. Для задания критерия задачи определим функцию прибыли для каждого периода

D =

X ?КА0-<у(0К,(0-? 1Хдо-чДО

(9)

где величины d'U].(t), c'tJ{t), с[ }(t) представляют доходы и издержки, приведенные к периоду tв соответствующей модели бизнес-процесса с учетом заданной интенсивности выполнения операций.

Следовательно, задача заключается в определении очередности выполнения инвестиционных ИТ-проектов {ак*} для заданного множества ИТ-проектов К при минимизации объема привлекаемых инвестиций, т.е. чтобы функционал, характеризующий разность между доходами и издержками организации при выполнении производственной программы и реализации инвестиционных проектов F= ^ Dt-min достигал минимума при выполнении ограниче-

ния на заданную рентабельность г0 выполняемых эксплуатационных работ.

Для выполнения ограничения по рентабельности необходимо, чтобы предприятие работало безубыточно в каждом периоде, т.е. для каждого периода V/ g Т выполнялось условие неотрицательности поступления доходов

а = ЦДО-<ДОКДО>о.аа (Ю)

При выполнении этого условия ограничение по рентабельности имеет вид

жы0.(И)

Pt

Показатель рентабельности г0 является параметром, и определение

его значения является отдельной задачей, которая решается в комплексе с данной и призвана обеспечить возврат привлекаемых кредитных ресурсов.

Сроки окончания инвестиционных проектов ак + тк не должны превосходить заданных Ък, т.е. ак+тк< Ък для \/Jk.

Для оценки необходимой величины инвестиций воспользуемся формулой

17

А'=ЕЕ(<ДО-<;(окдо-ЕЕ<;(о^(о.аа (щ

ieljteJtkeKjkeJk

Тогда общая потребность в привлечении инвестиций будет равна

С = -?{А'1А'л.аа (13)

8. Экономико-математическая модель календарного планирования реализации проектов инвестиционного ИТ-портфеля служит для определения последовательности выполнения ИТ-проектов, при котором организация получит максимальную прибыль при ограничении на выделенные инвестиции.

Исходными данными для решения задачи являются данные о датах начала выполнения инвестиционных проектов ИТ-портфеля {а^} при заданной величине инвестиций С.

В этой задаче в качестве независимых переменных используется продолжительность требующих инвестиций работ, которые должны быть выполнены для реализации каждого проекта. Эти переменные позволят минимизировать продолжительность выполнения инвестиционных проектов, а в случае отставания приблизить плановую дату завершения инвестиционного проекта к контрактному сроку bkза счет варьирования интенсивностью выполнения работ. При этом предполагается, что издержки распределены равномерно на всем периоде выполнения каждой работы.

Задача тактического планирования заключается в определении такой продолжительности выполнения инвестиционных проектов {%}, при которой организация получает максимум прибыли при эффективном использовании привлеченных инвестиций, т.е. функционал, характеризующий величину прибыли,

F = гA'->maxа (14)

принимает максимальное значение при выполнении следующих ограничений:

- сроки окончания инвестиционных работ ак + тк не должны превосходить заданных Ь^ т.е.а а^ + Тк < bk для \/Jk.

- заданный объем работ по каждому инвестиционному проекту к е К должен быть выполнен:

ХЙАг^/щяУ;ьаа (15)

Ха инвестиции должны быть использованы полностью, т.е. к концу по

следнего периода t* еТ

D,.=0;а (16)

Ха организация должна работать безубыточно в каждом периоде, т.е.

для каждого периода VtsTнеобходимо выполнение условия безубыточ

ности с учетом величины привлеченных инвестиций:

для t = \

#=ZZлA/0-<a/0)>o, д=?-?2>;л(о>о,аа (17)

ге/7,6/,а kG_KjkG_Jk

для \/t> 1

А+А-4 =1ЖДОЧДО)-11<л(0>о, Ц=Цл-^Тс'к]хк^). (18)

ieljtEJtkАKjheJhkeKjheJk

18

Кроме перечисленных ограничений, касающихся инвестиционных ИТ-проектов, при поиске решения задачи необходимо рассмотрение ряда условий, относящихся к выполнению производственной программы. Эти условия должны быть реализованы в алгоритме, который имитирует генерацию дохода организации, а также те затраты, которые несет организация при выпуске продукции. К этим условиям следует отнести следующие:

- объем работ по производственной программе для каждого товара должен быть выполнен или, что то же самое, должна быть выполнена заданная производственная программа;

- все доходы от выполнения производственной программы должны быть отражены в величине прибыли.

III. ОСНОВНЫЕ РЕЗУЛЬТАТЫ И ВЫВОДЫ

В ходе диссертационного исследования получены следующие результаты:

- предложена организационная модель многоуровневой архитектуры взаимодействия бизнес-системы и ИТ-системы для приведения ИТ-сис-темы в соответствие с требованиями бизнеса за счет создания ИТ-сервисов для поддержки и оптимизации бизнес-процессов;

- разработана концептуальная модель оценки эффекта бизнес-системы в результате реализации ИТ-проектов по созданию и применению ИТ-сервисов с целью достижения баланса между стратегическими целями и набором и параметрами применяемых ИТ-сервисов;

- разработана экономико-математическая динамическая модель оценки инвестиций, направленных на развитие предприятия за счет реализации портфеля ИТ-проектов по автоматизации бизнес-процессов. Модель позволяет определить величину инвестиций, при которой предприятие сохранит заданный уровень рентабельности;

- разработана экономико-математическая модель календарного планирования реализации проектов инвестиционного ИТ-портфеля, позволяющая определять последовательность выполнения ИТ-проектов, при которой организация получит максимальную прибыль при ограничении на выделенные инвестиции.

IV. ПУБЛИКАЦИИ ПО ТЕМЕ ДИССЕРТАЦИОННОЙ РАБОТЫ

Статьи, опубликованные в рекомендуемых ВАК изданиях

- Мамаева ГА. Подходы к разработке информационных технологий// Вестник ИНЖЭКОНа. Сер. Экономика. 2007. -Вып. 2 (15). Стр. 211 - 214. - 0,4 п.л.

- Мамаева ГА. Методический подход к формированию оптимального инвестиционного портфеля ИТ-проектов // Вестник ИНЖЭКОНа. Сер. Экономика. 2009. - Вып. 7 (34). Стр. 159 - 167. - 0,6 п.л.

Статьи, опубликованные в прочих изданиях

- Мамаева ГА., Ильина О.П. Управление информационными технологиями // Современные информационные технологии обработки и защиты информации. - СПб.: СПбГИЭУ, 2005. - Стр. 63 - 68. - 0,6/0,3 п.л.

- G. Mamaeva, О. Ilyina. Building a Balanced Scorecard for the Estimation of Management System Efficiency: Information Aspect // Information Technology in Business. 2nd Conference. - Linkoping, Sweden, 2005. - Стр. 47 - 57. - 0,6/0,3 п.л.

- Мамаева ГА., Ильина О.П. Информационное обеспечение сбалансированной системы показателей // Современные проблемы прикладной информатики.а Сб. докладов I научно-практической конференции. - СПб.:

19

СПбГИЭУ, 2005. - Стр. 99 - 101. - 0,5/0,25 п.л.

- Мамаева Г. А. Стратегии развития информационных технологий // Современные информационные технологии обработки и защиты информации. - СПб.: СПбГИЭУ, 2005. - Стр. 68 - 72. - 0,6 п.л.

- Мамаева ГА., Ильина О.П. Шаблонное описание бизнес-процессов в нотации IDEF0 // Проектирование информационных систем: Сборник научных трудов / СПбГИЭУ. - СПб.: СПбГИЭУ, 2006. - Стр. 95 - 113. - 1,1/0,55 п.л.

- Мамаева Г. А. Модели формирования инвестиционного портфеля ИТ-сервисов при ограниченных ИТ-ресурсах и выбора ИТ-инфраструктуры для заданной программы ИТ-сервисов // Современные аспекты экономики. №9 (146) - СПб.: Центр оперативной полиграфии, 2009. - Стр. 162 - 165. - 0,3 п.л.

- Мамаева ГА., Ильина О.П. Модель многоуровневой архитектуры взаимодействия бизнес-системы и ИТ-системы // Современные аспекты экономики. №4 (152) - СПб.: Центр оперативной полиграфии, 2010. - Стр. 38 - 43. - 0,4/0,2 п.л.

- Мамаева Г.А., Ильина О.П. Моделирование эффекта бизнес-системы в результате реализации ИТ-проектов по созданию ИТ-сервисов // Современные аспекты экономики. №4 (152) - СПб.: Центр оперативной полиграфии, 2010. - Стр. 35 - 37. - 0,4/0,2 п.л.

- Власов М.П., Мамаева Г.А. Модель планирования эффективного использования инвестиций при реализации портфеля проектов на заданном временном интервале // Современные аспекты экономики. №3 (151) - СПб.: Центр оперативной полиграфии, 2010. - Стр. 55 - 59. - 0,3/0,15 п.л.

- Власов М.П., Мамаева ГА. Модель оценки достаточности инвестиций для развития бизнес-системы // Современные проблемы прикладной информатики. Сб. науч. тр. Междунар. науч.-практ. конференции по современным проблемам прикладной информатики. - СПб.: Изд-во Политехи, ун-та, 2010. - 0,3/0,15 п.л.

Авторефераты по темам >>

Авторефераты по экономике